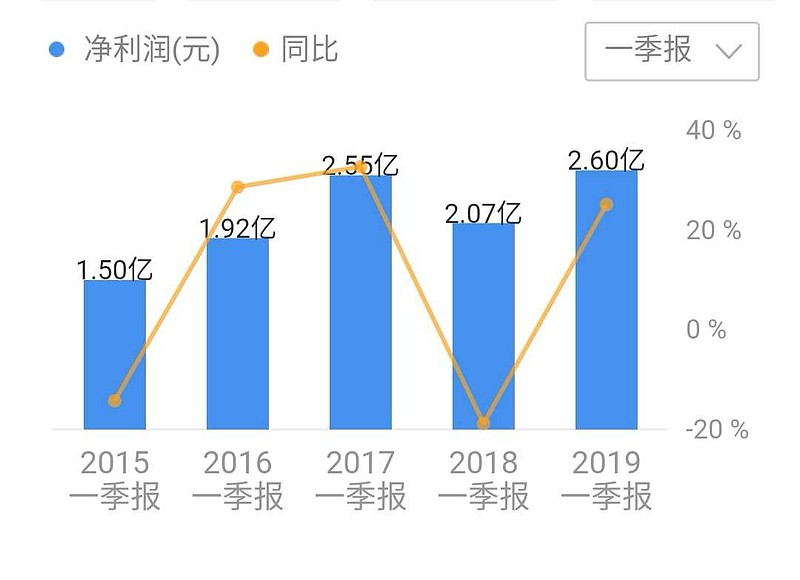

今晚看了一下$华兰生物(SZ002007)$ 2019年第一季度报告,得出的结论是:优秀才是华兰生物一贯的风格。

即使与行业内公认的三好学生$恒瑞医药(SH600276)$比较,公司的财务数据仍然显得更佳。库存和应收账款增速远远低于营收增速,经营活动现金流净额更是大幅回升,扣非净利润增速27.66%更为亮眼。

机构第一季度大幅增仓华兰和恒瑞,是行情可能更持久的风向标。在今年第一季度机构普遍减少医药股配置的同时,确定性更高的绩优股,仍然得到了机构持续加仓。

由于公司今年第一季度业绩创出了历史新高,无疑进一步证明了血制品两票制以后走出了困境,开始反转的逻辑。

由于第一季度批签发的血制品批签数据,出现了一种少见的奇观——就是上海新兴事件之后,NMPA加强了对于进口人血白蛋白的血浆来源监管,总批签发数据减少,可能导致未来血制品供需缺口再次出现。

究其原因,有些海外企业如奥克特珐玛位于德国和奥地利的工厂,会接受来自周边国家的商业性市售血浆,目前进口人血白蛋白很大比例来自于德奥两国,NMPA可能已经注意到了具体来源。由于我国不允许将全血及其分离产物用于血液制品生产,这条法规理论上也同样适用于进口人血白蛋白的管理。

中国内地血制品批签发的加强监管,也再次让大型血制品公司华兰生物、天坛生物强者恒强。

@今日话题 @水里望月 @People静谧Parker @天外飞仙闯股海 @wangfugui @生煎只爱大壶春 @十年之痒 @小西zs @锅边糊 @雪山上守望者 @库尔尔潘岁月 @梦见莱茵 @Erin艾琳 @赤箭 @林奇法则 @翌日明星