$双鹭药业(SZ002038)$2018年中报印象如下:

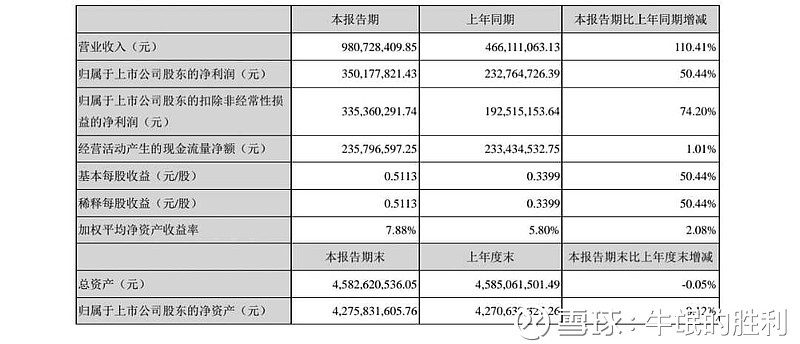

公司交出来了一份靓丽的业绩报告: 营收同比增长110%,扣非净利润同比增长74%,净利润增长50%。笔者初步得出印象:公司超级重磅药物来那度胺尚未放量,展翅高飞已经开始。毕竟,今年1~6月来那度胺只销售了0.48亿元,只占有总营收的4.89%。随着医保招标集中采购开始,来那度胺销售好戏才开始上演。

公司ROE已经上升到了15.76%(年化估算),这还是在公司资产负债率6.12%的基础上做到的,实属不易。

而且,双鹭的完全高增长来自于内生型增长,商誉为0。相比之下,同样业绩高增长的医药公司,例如:药明康德、乐普医疗、科伦药业都有或多或少的商誉。

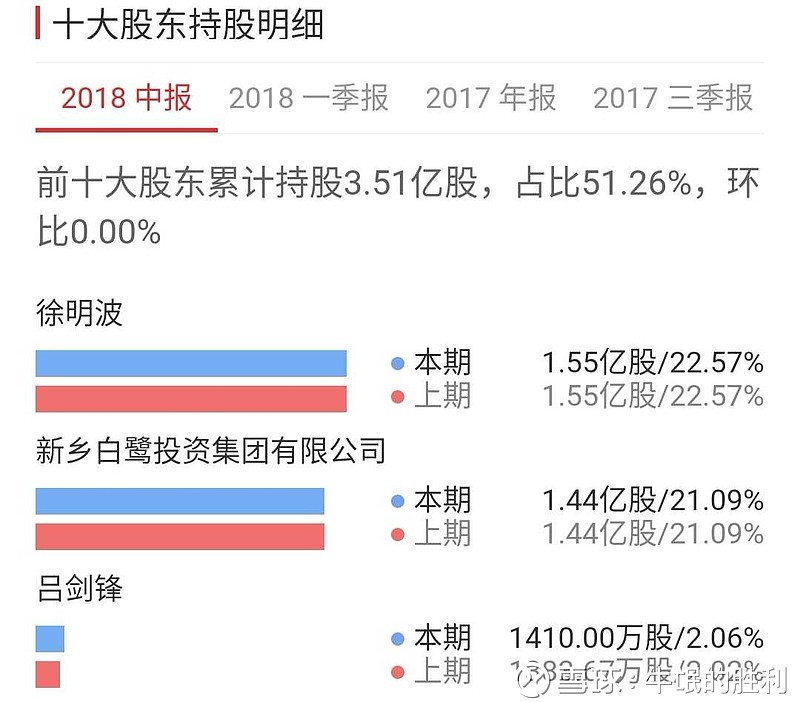

十大股东中,吕剑锋可算是铁杆粉丝和持续看多的牛散,连续多季度加仓。

那么, 公司的真实成长性和估值水平如何呢?

制药公司横向对比,需要用相似的同类公司。双鹭药业是生物制药+化学制药公司,肯定不能拿乐普医疗(制药+医疗耗材),复星医药(制药+医院投资+医药商业投资),华东医药(医药商业+医药工业)这些公司来比对。

笔者选择了恒瑞医药(创新+仿制研发型企业),$信立泰(SZ002294)$(仿创结合的制药公司),济川药业(呼吸科OTC制药公司)来做比对。

另外,决定制药公司的关键前途的是:营收增长速度和毛利率提升程度。毕竟,有了好药,还需要卖出去才能算数。而因为研发费用和销售费用的因素,净利润率并不能更好的反应公司的全貌。

济川药业:以蒲地蓝口服液为主营产品,明显受到今年初季节性流感的影响,今年Q1单季度营收环比暴增。

信立泰:以氯吡格雷为主营产品,各季度营收环比区别不大。

恒瑞医药:的确属于稳定性成长,单季度营收环比逐渐上升。

双鹭药业:最明显的是产品毛利率大幅增加。单季度营收环比增速非常快。2017年Q4单季度营收环比增长51.94%如果考虑部分有两票制的因素。2018年Q2单季度营收环比增长22.95%,可以说是货真价实。毕竟,明星产品来那度胺还没有放量呢。

决定公司未来的是:研发管线。

随着公司的奥硝唑注射液(PH值中性)上市,长效G-CSF上市,依诺肝素和替莫唑胺胶囊一致性评价后医保集中采购,公司的明年营收业绩高增速也将得到保障。

从远景产品来看,生长激素粉针、伊匹单抗、长效人促卵泡激素、四价HPV疫苗(大肠杆菌表达)、胰岛素系列、GLP-1融合蛋白……都是极具潜力的生物制药在研产品。

利益披露:双鹭药业是极少数能做到股东现有利益和在研产品进展不互相冲突的企业,公司二次成长已经启航。笔者继续持有双鹭药业仓位。

@今日话题 @水里望月 @生煎只爱大壶春 @天外飞仙闯股海 @翌日明星 @妖妖能赚钱 @罗宾八宝粥 @Eiffel-zin @wangfugui @Penelope静谧Parker @大彤哥跑跳碰 @梦见莱茵 @小狮子000 @薄荷小镇 @全球通