美联储加息产生的蝴蝶效应,套用在当前我国资本市场运行现状上较为适合。A股今年以来一直处于萎靡不振状态,虽不能把全部怨气洒在美联储加息身上,但是这存在某种天然的联系。

近期银行信贷规模继续收缩,社会融资规模下降,实体企业融资更加困难。据央行刚公布的5月数据显示,5月新增社会融资规模仅为7608亿元,较4月的1.56万亿元下降近一半,而社会融资余额的增速也进一步下滑至10.3%,是2006年1月以来的最低水平,这些数据表明目前国内资金面很不乐观。虽然这种局面形成的直接原因是金融业资管新规落地产生的效应,但从根本上说与美联储加息引发的市场流动性趋紧不无联系。

与此同时A股市场流动性趋紧导致闪崩股频现。所以,笔者优先选择防御性的医药行业,并且从中选择了低负债+控股股东低质押的医药行业上市公司。

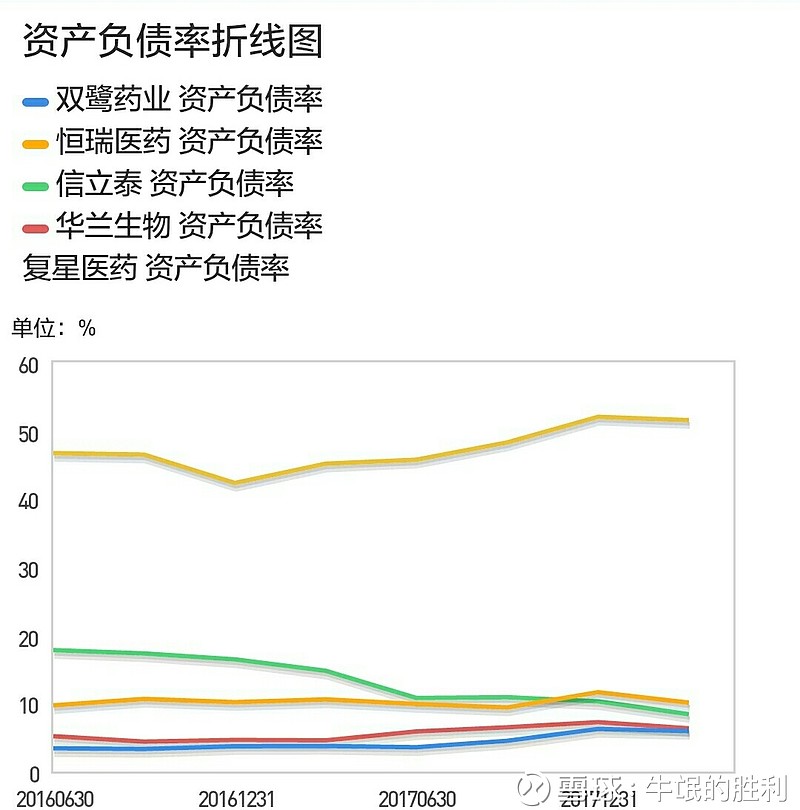

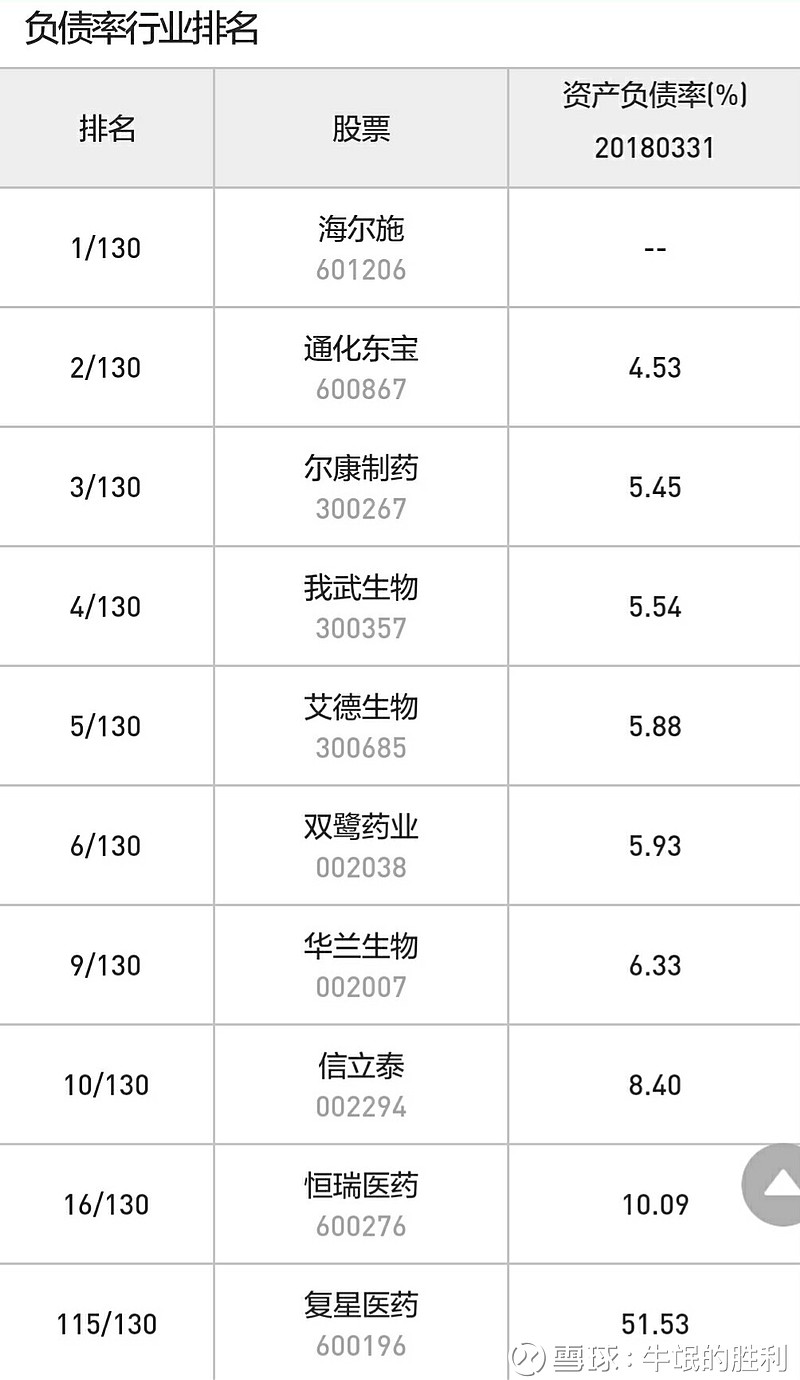

从上图可以发现,笔者选择的$双鹭药业(SZ002038)$,$华兰生物(SZ002007)$,$信立泰(SZ002294)$和没有选择的医药龙头恒瑞医药都属于低负债率的公司,上述公司负债率远远低于另一个医药龙头复星医药51.53%的负债率。

具体来看 ,双鹭药业负债5.9%,华兰生物负债6.3%,信立泰负债8.4%,都属于风险很小的上市公司。

前段时间,医药研究者 @汤诗语 提出中国医药行业上市公司市值偏高。但是将笔者所谈及的几家医药公司与同期美国医药行业上市公司相比,美国医药行业上市公司负债率高得惊人!甚至国内负债率较高的复星医药财务状况也比他们优秀。所以, 简单比较市值大小是无意义的,特别是 处于加息周期下,还需要着重看看公司 的资产负债率。

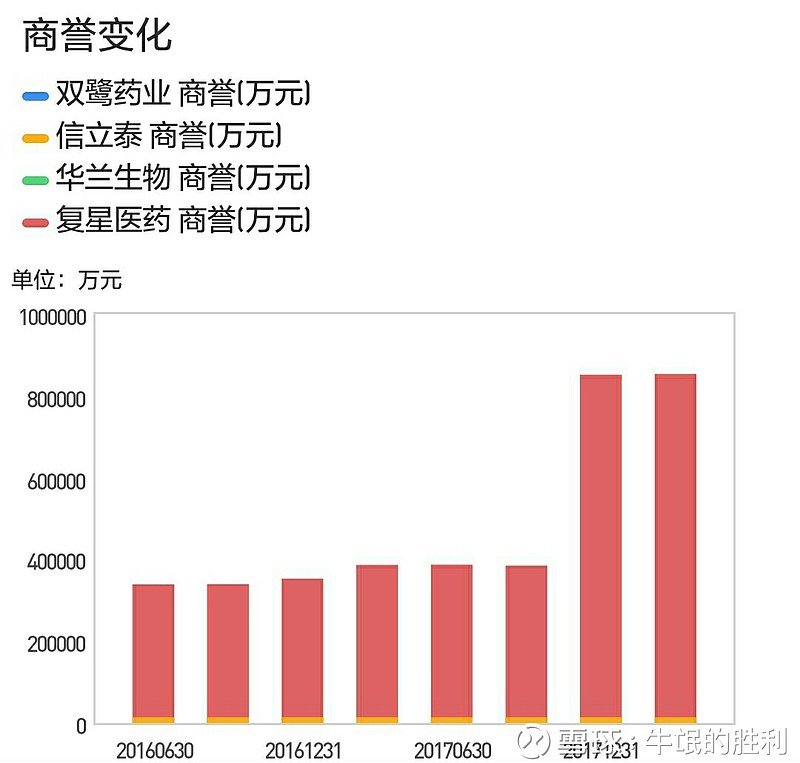

当然,复星医药负债率高的主要原因是不断地外向并购,所以商誉也非常高。而华兰生物、双鹭药业、信立泰来源于内生性增长,无商誉(信立泰商誉很低)。

其次,华兰生物、双鹭药业、信立泰实际控制人持股比例非常高(>40%),而医药行业龙头公司恒瑞医药和复星医药实际控制人持股比例相对较低(20%左右)。笔者宁可相信持股比例更高的上市公司,这样实际控制人 经营公司业务才会更保守、更平稳,而不是好大喜功或者急于套现。

当然,实际控制人持有股份较多时,会不会质押较多股份,玩乐视网贾总那一套呢?显然也需要考察。可以看到, 华兰生物控股股东质押太少,可以忽略不计。 双鹭药业控股股东质押率是0,二股东是财务投资者,有小额股份质押。信立泰控股股东持股比例太高67.84%,质押占其持股比例只有15.75%,在公司发展时期可以认为是合理的。

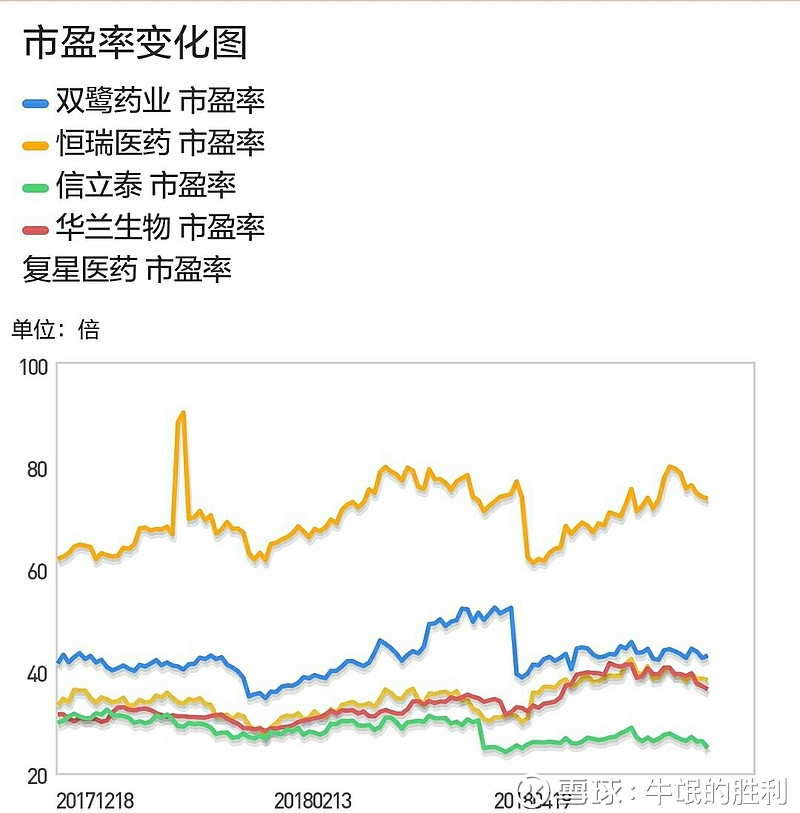

最后,只谈公司经营安全性和控股股东经营稳定性,而不谈估值,那是耍*流*氓*。 好公司不等于好投资。恒瑞医药市盈率高高在上,我是不敢玩的。信立泰和华兰生物市盈率偏合理,双鹭药业市盈率稍高(动态40PE),但是考虑到 2018年Q1高增长前景也属合理。

当然了,未来最大的期望来自于:三家公司的营收增长预测。信立泰今年阿利沙坦放量和替格瑞洛首仿上市。华兰生物今年下半年四价流感疫苗的畅销。双鹭药业今年来那度胺放量和下半年奥硝唑小水针上市销售,硫培非格司亭生物类似药申请上市。

利益披露:笔者认为继续持有双鹭药业、华兰生物、信立泰,风险小+机会大,是可以拿着放心睡觉的。

@今日话题 @水里望月 @翌日明星 @生煎只爱大壶春 @刘轶南老师 @天外飞仙闯股海 @妖妖能赚钱 @我只与自己比 @股海愚翁 @襟江书生 @雪山上守望者 @wangfugui @TOPCP