$中远海控(SH601919)$ 中远海控的业绩没有大家预期的好,预计Q2的利润在90-150亿元上下(收入约为560-580亿元),上半年业绩远低于股价,股价已经提前上涨兑现了,下面来说下判断的依据:

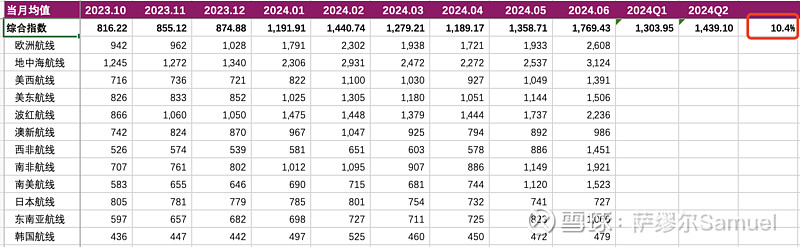

1、CCFI月度均值,2024年 Q2环比Q1 仅提升10.4%,因为4、5月份的数据并不高,还不到2月份的数值,虽然后半段在上涨,但时间还不够长,期待三季度的业绩改善吧

2、台湾的长荣和阳明海运,虽然6月份收入同比将达到60-70%以上,但Q2季度环比Q1来看,收入仅增长15-20%,跟CCFI的指数有差别,但差距不大

3、基于以上两点判断,预估Q2 中远海控的收入,预计同比增速在20%的话,480*1.2=576亿,按照这个收入水平,对应的利润可以参考2020年Q4 536亿营收60亿利润,2021年Q1实现648亿营收对应150亿元的利润,考虑到各类财务调整因素,预估在Q2利润在90-150亿,Q1 67亿,上半年预计在160亿-220亿之间,相对于去年的165亿增幅最高也只有在30%(收入增幅也就10-20%),远远达不到发业绩预增的需求。

以上才是中远海控股价迟迟无法突破的原因,大家可以歇歇了,等半年报出来后 欢迎验证

中远海控的业绩预计要到Q3才能体现出来高增长,能否维持住,暂时还是问号,继续观察,静等花开