欢迎关注胜研集,坚持说点不一样的!

ETC是今年的风口,这个毫无疑问,虽然ETC被诟病是夕阳技术,但是挡不住交通部联合银行对它的推广。这个收购是个多赢的结局,这点毫无疑问。

交易方分析

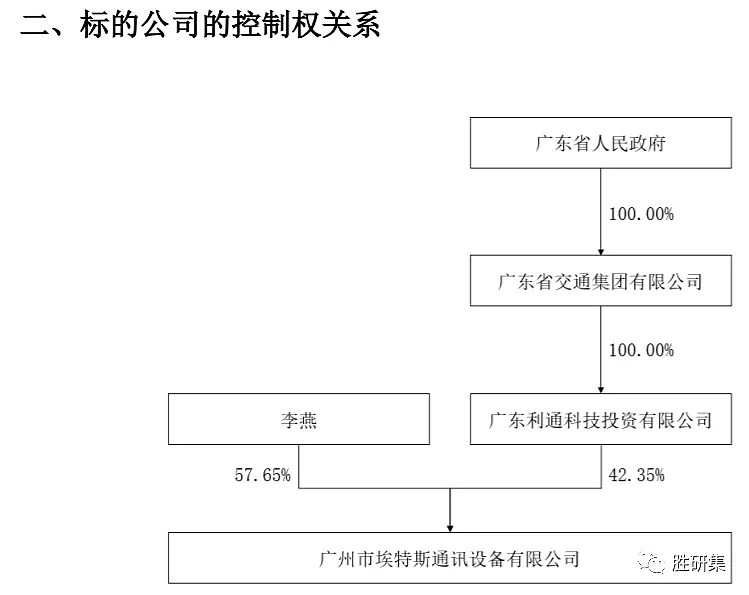

这张控制权关系图, 值得看一看。

埃特斯是一家专门从事智能交通产品和设备的研发、设计、生产的高新技术 企业,同时也是国内电子不停车收费技术的开拓者和深耕者。

标的公司是国内首批 通过交通运输部电子不停车收费专用短程 DSRC 国家标准检测的公司,获交通运输 部核准 ETC 关键设备供应商。

一句话,就是广东高速公路ETC是他们家生意。

本次交易公司拟通过发行股份的方式,购买李燕持有的埃特斯 51%股权。本次 交易完成后,上市公司将持有埃特斯 51%的股权。这次股权交易后,李燕基本退出,成为高新兴的股东,而高新兴成为埃斯特实际控制人,和广东省政府成为合伙人。

这样做,对埃斯特和高新兴的远期发展绝对是非常有利的。高新兴拿下市场,并且和广东省政府合作更加密切。李燕得到退出的机会,可以随着解禁而逐步退出。

二级市场压力

对二级市场而言,短期没啥影响,只会带来并表业绩。但是中期,会迎来解禁压力。

不过这部分,在两三年后解禁之路上,相对于现在的市值,这3000万股应该不算什么压力。

业绩承诺方取得的高新兴股份自股份发行结束之日起 12 个月内不得转让(但 中国证监会要求对非公开发行取得股份的锁定期进行调整的,应根据相关要求予以 调整);业绩承诺方取得的高新兴股份分四批解锁,解锁比例依次分别为 42%、 33%、20%、5%。业绩承诺方 承诺标的公司三年累计净利润不低于人民币 22,000.00 万元。

这是不小的并表规模,粗略算一下,4亿的资产,3年,2.2亿利润,平均市盈率不到6。

如果能够达成,那么可以拉低部分高新兴的市盈率。

问题只是在于:增发价定的比较早,看起来交易各方担心未来股价走高,导致增发价上升,因此在审计评估尚未完成之际就发布了增发预案。

效益分析

这样,高新兴就统一了城市和高速两个市场。而埃特斯还连通微信,进入ETC 无线支付领域。

也完美解决了两个系统的问题:

现在是:电子车牌 vs ETC。

远期是:DSRC vs C-V2X 。

ETC-OBU内嵌电子车牌,这种一机双卡的方式将成为现实。

同时,ETC-OBU 和电子车牌一起进入高新兴的前装市场,届时,高新兴的T-Box,将是集成ETC-OBU,电子车牌,无线支付于一身的超级终端。

从市场前景看,绑定移动支付的OBU,更具市场前景。众所周知,ETC前景不如电子车标,甚至未来还有C-V2X这个终结者。因此,ETC企业需要上岸,电子车标企业需要落地,C-V2X需要推进。

高新兴通过并购直接解决了这三个问题。

ETC在这次抢装潮后,一定会进入前装市场,通过高新兴的渠道是得以延续。交通部所倡导的,不停车收费,以及进入城市停车管理的愿景,高新兴可以通过这次收购来深化。而高新兴的电子车标,也可以搭车ETC,在高速公路系统中试验,同时在城市交通中继续担当不可替代的角色。

高速公路的RSU和城市智慧交通的RSU也可以得到和谐统一。真正做到城市-高速结合的,现在高新兴是唯一标的。

通过这次收购,高新兴还可以获得海量用户数据,强化指挥交通数据分析的薄弱环节。为未来城市智慧交通的系统级产品提供有力支撑,也是AI大数据的数据来源。

从官网看,两家公司的产品线互补性非常高,因此,从产业链角度,高新兴这次拓展布局,是非常稳健的做法。

从此,高新兴成为智能交通领域布局最广泛,打通节点最多的公司。甚至比华为的布局更广。

从车载,到车内系统,到路侧单元,到城市交通管理系统,加上这次的高速公路。AI大数据+AR智慧城市的系统一下子扩张到了高速公路系统中,这也是一个非常有意思的想象空间。对赌业绩的担心

不过,今天网络上传言,对埃特斯能否完成业绩对赌表示怀疑。笔者也有自己的看法:一、业绩最佳的肯定是今年,而今年已过大半,业绩符合预期的概率极大。今年全面并表哦?

关注短期业绩增长数字的大A,怎么会走出这种6%的大面!二、埃特斯第二大股东,最清楚采购情况,是否能完成业绩对赌,他肚里很清楚。三、净资产溢价,最多可能带来一个多亿的商誉,对于市值来说,根本不算啥。

唯一的悬念是,今年来得及并表吗?

$高新兴(SZ300098)$ $中兴通讯(SZ000063)$ $金溢科技(SZ002869)$