@今日话题 @雪球达人秀 $麦捷科技(SZ300319)$ $顺络电子(SZ002138)$ $高新兴(SZ300098)$

昨天集半生功力写的短线推理,结局不那么满意。没想到跌的那么早!虽然笔者罗列了一堆利空,很确定的知道4月下旬空头法力无边,但是竟然又是周一杀,多头提前抢跑,完全无视周末所谓的利好。

希望剩下来几天的走势,能继续沿着笔者预期的道路,不要偏离太多。

今天说个股,一个内秀而且顽强的小家碧玉!

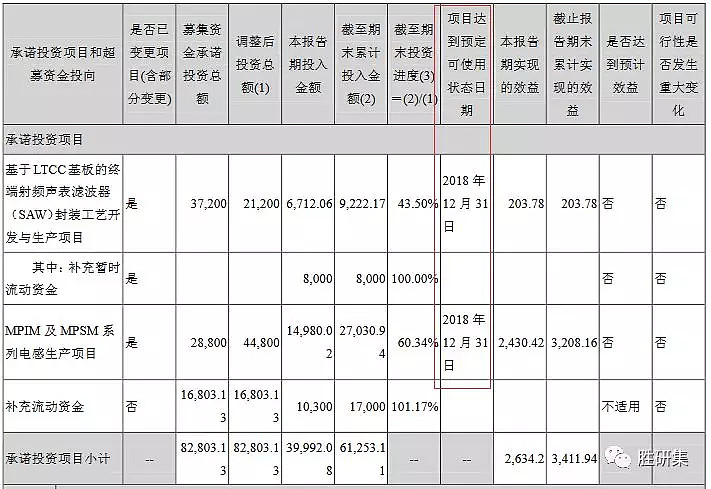

麦捷科技出年报,笔者忽略一切数据,直接关键字搜索,直奔募投项目。麦捷科技寒夜苦熬,终于迎来黎明的曙光。两个募投项目从2017年开始一再推迟,终于到达预定可用状态。

年报里对这两个项目的解释如下:

1、基于LTCC基板的终端射频声表滤波器(SAW)封装工艺开发与生产项目前期使用自有资金投入1,298.49万元,本期使用募集资金投入6,712.06万元,该项目目前处于逐步量产出货阶段,本报告期实现营业收入2,072.57万元,实现利润203.78万元;

由于拟用于投入募投项目的募集资金到位时间和建设期均晚于预期计划,此外为满足SAW滤波器产业化需求,生产设备大多从国外厂商采购,自今年以来国外厂商设备交货期延长,设备到位时间晚于预期,故项目建设进度晚于预期。

2、MPIM及MPSM系列电感生产项目前期使用自有资金投入628.90万元,本期使用募集资金投入14,980.02万元,该项目目前处于量产出货阶段,本报告期实现营业收入12,767.05万元,实现利润2,430.42 万元。

由于拟用于投入募投项目的募集资金到位时间和建设期均晚于预期计划,此外为满足MPIM及MPSM系列电感产业化需求,生产设备大多从国外厂商采购,自2017年以来国外厂商设备交货期延长,设备到位时间晚于预期,故项目建设进度晚于预期。

两个项目都整整拖后了一年之久,而且LTCC项目从语言描述中可以看出还未放量,处于逐步量产出货阶段。

无论如何,几经辗转,经历项目资金,建设,设备交付等重重困难,甚至经历大股东转让控股权,深圳国资委旗下控股子公司远致富海信息成为麦杰科技的大股东。

而现在,项目终于落地,公司也应该逐步走上正规,浴火重生迎接5G的曙光。

为什么这两个募投项目那么重要?

先说第二个项目,片式电感是智能终端小型化的重要元器件,在智能手机,可穿戴设备,等等小型化终端设备中应用非常广泛。目前主要的手机制造商如三星50%以上采用一体成型电感、苹果则几乎100%使用一体成型电感,华为、联想、中兴、OPPO、VIVO和小米等国内主流手机制造商也都对于一体成型电感比较青睐,目前一体成型电感全球总产能不超过150亿只,受行业总产能限制,一直处于严重供不应求的状态,价格也相对较高,随着智能手机的不断更行换代,后续一体成型电感的市场前景非常广阔。

重中之重是第一个项目,基于LTCC基板的终端射频声表滤波器(SAW)封装工艺开发。因为这个项目始于填补国内空白!

在项目可行性报告中,有如下描述

2、打破国外技术垄断格局,发展我国相关行业技术的需要

本项目的实施后将大大提高滤波器的国产化程度及配套水平,填补国内空白;

不但能完善电子信息产业链,成为我国电子信息产业发展的基础;还有利于降低生产成本,促进我国电子信息产业的健康发展。

国产射频电子器件的现状很不乐观。

射频电子元器件作为手机中不可或缺的元器件,长期以来一直为海外厂商所霸占,以射频领域的SAW滤波器为例,其在射频模块中成本占比超过50%,同样基本上为海外企业所霸占,主要被村田、TDK、Avago、Skyworks、Qorvo、高通等少数几家厂商垄断,在这一方面,国内厂商几乎落后海外厂商长达20年,目前可以说是处于发展初期阶段!

麦捷科技这项填补国内空白的生产线,从一开始就被中国通信人寄予厚望,虽然历经磨难,最终依然投产,也是令人欣慰。

在当初的项目可行性报告中提到了政策保障,足见国家对该项目的支持。

本项目投资建设的基于 LTCC 基板的终端射频声表滤波器(SAW)封装工艺

开发与生产项目,属于便携式电子产品尤其是手机用的关键射频器件,是我国

《“十三五”国家战略性新兴产业发展规划》鼓励发展的战略性新兴产业项目。

同时,项目的经济效益也非常不错,报告中提到:

八、投资收益分析

本项目内部收益率所得税前为 20.87%,所得税后为 17.87%;所得税税前现金流量净现值为 12,100.58 万元,所得税税后净现金流量净现值为 7,977.91 万元,内部收益率及净现值较高,项目收益较好。

2019年初,公司公告,公司参与的“高世代声表面波材料与滤波器产业化技术”项目荣获2018年度国家科学技术进步二等奖。应该也意味着项目达到预期目标,得到了国家的鼓励。

2019年,是冲刺5G的最后一年,麦捷科技关键时刻及时赶上,没有错过行业的爆发期。

华为爆发,让国产替代迎来曙光

而手机终端,华为为代表的国产手机正在加速爆发。在华为2019 年第一季度财报中,最为惹眼的数字显然是华为手机超过 5900 万台的发货量。如果按照 Q1 的数据进行大致的同比对比,华为 Q1 的智能手机出货量同比增加了 50.13%。

此前在多个场合中,华为消费者业务 CEO 余承东曾经表示,2019 年华为智能手机(包括华为品牌和荣耀品牌)的全球手机销量目标是 2.5 亿台至 2.6 亿台,成为或者接近全球第一。他还表示,现在中国每卖出三台就有一台是华为手机,而在 2019 年华为的目标是每卖出两台就有一台,也就是说在中国的市场份额超过 50%。

这场5G搭台,国产化唱戏的,科技产业国产替代的大幕,正式拉开!

根据2018年8月的调研,麦捷科技就已经进入华为供应商行列。

以下是相关内容:

1.公司产品经过多年积累,现在已经与华为的项目进行合作,简单介绍目前的公司情况。

答:公司产品滤波器从2015年开始研发,2017年实现了批量生产。就滤波器合作项目而言,一方面公司的产品与MTK、联发科、展讯等平台有合作,另一方面,我们也把滤波器产品与IDH平台相结合。目前公司与华平、闻泰等公司在联想、华为、中移动的主要项目中都有合作。同时公司今年已经开始拓展印度手机市场,滤波器最早也是通过手机项目进入该市场。另外从今年开始,公司也将从华为的In house项目与华为进行合作。

2.公司目前的研发情况如何?

中国手机4G的频段有 FDD到LTE、TDD到LTE。FDD到LTE的主要在1、3、5、7、8频道,每个频段都有主级和次级之分。TDD在国内主要用于38、39、40、41频道,后三者的使用比较多。而且公司在这一块的滤波器基本已经完成开发。另外,在主级方面的开发也已完成基本覆盖,包括band1、3、5、8。因此在华为的项目主要在分频,主级还暂未开始使用。

看到这里,微微一笑!

更多热文,请关注公众号“胜研集”!