公益捐赠企业所得税的优惠政策是一个鼓励企业积极参与公益事业的重要举措。随着社会责任意识的不断提高,越来越多的企业开始将公益事业纳入到自身发展的战略中。在这个过程中,公益捐赠成为了企业参与公益事业的重要方式之一。公益捐赠企业所得税的优惠政策是怎样的呢?

首先我们要了解到,企业捐赠支出分为非公益性捐赠和公益性捐赠,只有公益性捐赠可以税前扣除的,公益性捐赠需要具备哪些条件?

1.用于符合法律规定的公益慈善事业捐赠支出才可以税前扣除。

2.必须通过公益性社会组织、县级以上人民政府及其部门等国家机关进行捐赠的支出才能税前扣除。

3.公益性社会组织:依法设立或登记并应当按规定条件和程序取得公益性捐赠税前扣除资格的慈善组织、其他社会组织和群众团体。

温馨提示:对获得资格的公益性社会组织,由财政部、国家税务总局和民政部以及省、自治区、直辖市、计划单列市财政、税务和民政部门每年分别联合公布名单。

本市的公益性社会团体捐赠税前扣除资格名单查询路径:国家税务总局上海市税务局网站首页>政策文件 > 政策法规库 > 企业所得税栏目

4.取得的捐赠票据不合规,不得税前扣除。

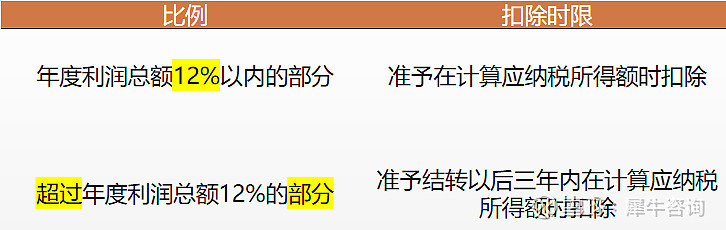

一、公益性捐赠支出扣除比例

《财政部 税务总局关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》(财税〔2018〕15号)规定

年度利润总额,是指企业依照国家统一会计制度的规定计算的年度会计利润。

《财政部、国家税务总局关于支持企业扶贫捐赠有关税收政策的通知》(财税〔2016〕32号)规定:“企业捐赠用于支持国家重点扶贫开发工作的资金或者实物,以及捐赠用于支持经国务院扶贫办批准的其他扶贫开发项目的资金或者实物,符合国家有关规定的,企业可以按照捐赠额30%提取企业所得税前期扣除。”

企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。

二、公益性捐赠手续税前扣除应该取得的资料

公益性社会组织、县级以上人民政府及其部门等国家机关在接受捐赠时,应当按照行政管理级次分别使用由财政部或省、自治区、直辖市财政部门监(印)制的公益事业捐赠票据,并加盖接受捐赠单位的印章。

或者加盖接受捐赠单位印章的《非税收入一般缴款书》收据联。

三、100%全额扣除的捐赠

1.通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出。

《财政部 税务总局 国务院扶贫办关于企业扶贫捐赠所得税税前扣除政策的公告》(财政部 税务总局 国务院扶贫办公告2019年第49号)规定:

1)自2019年1月1日至2022年12月31日,企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于目标脱贫地区的扶贫捐赠支出,准予在计算企业所得税应纳税所得额时据实扣除。在政策执行期限内,目标脱贫地区实现脱贫的,可继续适用上述政策。

“目标脱贫地区”包括832个国家扶贫开发工作重点县、集中连片特困地区县(新疆阿克苏地区6县1市享受片区政策)和建档立卡贫困村。

2)企业同时发生扶贫捐赠支出和其他公益性捐赠支出,在计算公益性捐赠支出年度扣除限额时,符合上述条件的扶贫捐赠支出不计算在内。

2.向北京2022年冬奥会、冬残奥会的捐赠

《财政部税务总局海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》(财税〔2017〕60号)规定:企业、社会组织和团体赞助、捐赠北京2022年冬奥会、冬残奥会、测试赛的资金、物资、服务支出,在计算企业应纳税所得额时予以全额扣除。

3.向2022年杭州亚运会的捐赠

《财政部税务总局海关总署关于杭州2022年亚运会和亚残运会税收政策的公告》(财政部公告2020年第18号)规定:对企业、社会组织和团体赞助、捐赠杭州亚运会的资金、物资、服务支出,在计算企业应纳税所得额时予以全额扣除。

三、疑难解答

股权捐赠可以税前扣除吗?

《财政部 国家税务总局关于公益股权捐赠企业所得税政策问题的通知》(财税〔2016〕45号)规定:

一、企业向公益性社会团体实施的股权捐赠,应按规定视同转让股权,股权转让收入额以企业所捐赠股权取得时的历史成本确定。

前款所称的股权,是指企业持有的其他企业的股权、上市公司股票等。

二、企业实施股权捐赠后,以其股权历史成本为依据确定捐赠额,并依此按照企业所得税法有关规定在所得税前予以扣除。公益性社会团体接受股权捐赠后,应按照捐赠企业提供的股权历史成本开具捐赠票据。

本文来源:

本文内容仅代表原作者个人观点,对内容和数据的准确与完整性不做承诺与保障,投资者据此操作,风险自担。

往期热点话题:

私募基金清算问题

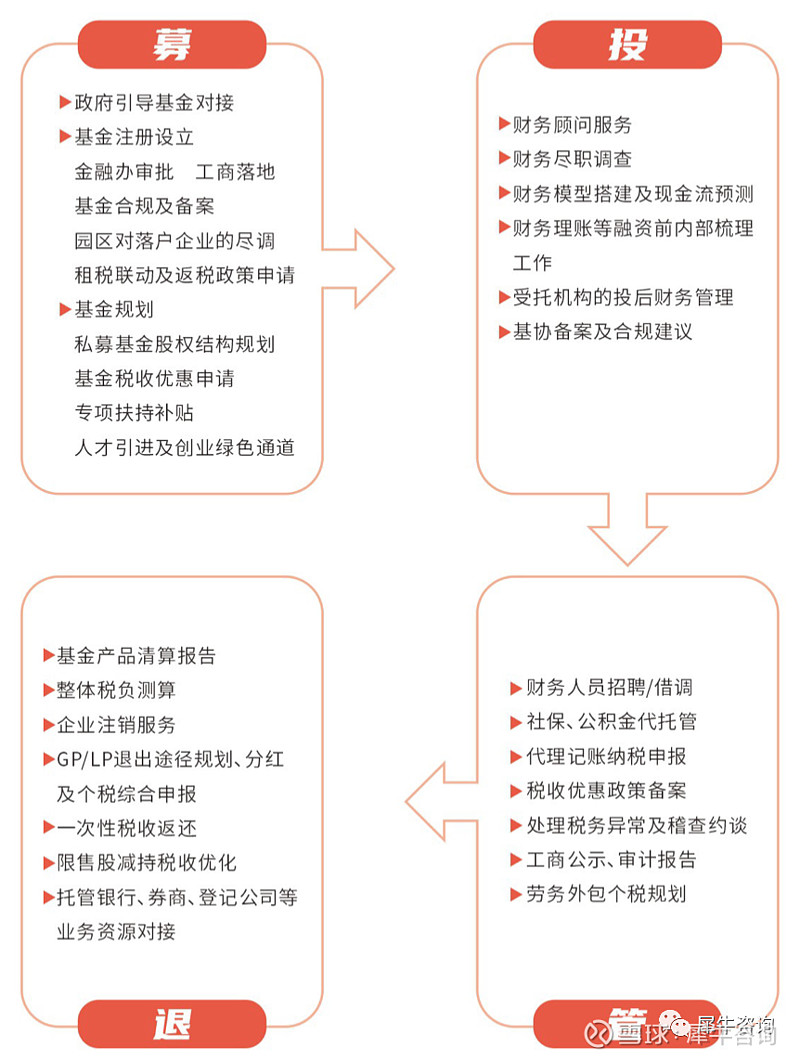

犀牛咨询服务介绍