私募基金尤其是私募股权基金,为了保持团队稳定性,加强投后管理,很多时候都实行员工跟投制度。如何设计员工跟投架构才能通过中基协备案降低合规风险、减少税负成本呢?

员工跟投合规要求

2014年8月21日证监会颁布施行的《私募投资基金监督管理暂行办法》(以下简称《监督办法》)是私募基金管理人员工跟投制度的基础。《监督办法》第13条规定:投资于所管理私募基金的私募基金管理人及其从业人员视为合格投资者。

因此,基金管理人公司从业员工不需要满足金融资产不低于300万元或者最近三年个人年均收入不低于50万元的条件,也不需要满足投资于单只私募基金的金额不低于100万元的条件。

综上所述,从业人员可以豁免合格投资者确认的条件为:

(一)与私募基金管理人存在劳动关系;

(二)从业人员投资于供职的私募基金管理人所管理的基金。

同时需要提醒的是以下两种情形不属于可豁免合格投资者认定情形,需提供合格投资者认定证明:

1、公司股东或关联方投资其发行的私募产品

2、非私募基金管理机构全职员工

02

员工跟投架构类型及涉税事项

架构一:员工直接跟投标的项目

图1:员工直接跟投标的项目

实务中员工直接投资目标项目的情形较少,也会存在基金公司合伙人等高管会有用自有资金参与目标项目股权投资的情形。

优势:在目标公司中具备更高话语权,能够直接享受单一项目的收益;

风险:基金员工直接作为目标公司股东,面临的风险也更大。该结构下自然人直接持有有限公司股份整体税负较高。

涉税事项:

财产转让所得:员工转让企业股权时需要缴纳财产转让所得个税,税率20%。

股息红利所得:标的公司通常为有限公司,需缴纳企业所得税,税率25%/15%;标的公司将股息红利分配给股东员工A时,员工A需要缴纳股息红利所得个税,税率20%;

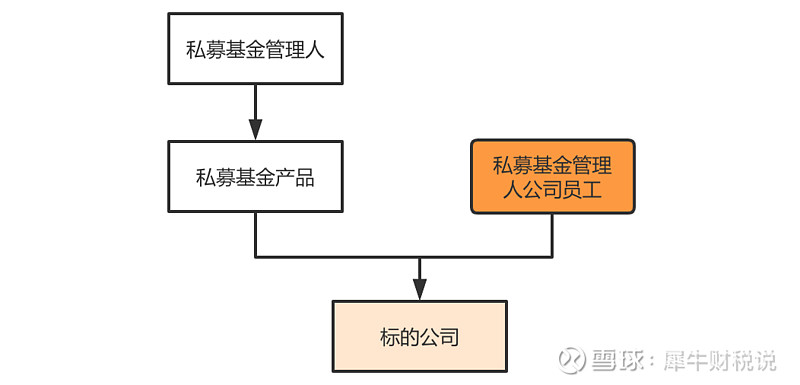

架构二:员工直接跟投私募基金产品

图2:员工直接跟投私募基金产品

在实践操作中,选择员工直接跟投于私募基金管理人管理的基金模式的情况也不多。

优势:员工直接投资于私募基金,需要履行投资人缴付出资的义务,并且直接享受基金的投资收益与回报。

风险:私募基金管理人的管理成本提升。

① 私募基金管理人对于跟投员工仍应履行投资者适当性匹配义务。若发生员工人事变动的情况,则私募基金管理人一般会要求其转让基金的份额或者要求具备合格投资者资格。

②在员工选择转让其持有的基金份额时,私募基金管理人需要找到适格的受让方,并且安排基金份额转让事宜。如果基金中跟投员工过多,可能会存在直接占用外部投资人数量和认购额度的情况。

涉税事项:

股权投资类基金一般为合伙型基金,其在合伙企业层面不征收企业所得税。财税【2008】159号文规定:合伙企业以每一个合伙人为纳税义务人。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的, 缴纳企业所得税。

财税【2019】8号文规定:

① 创投企业选择按单一投资基金核算的,其个人合伙人从该基金应分得的股权转让所得和股息红利所得,按照20%税率计算缴纳个人所得税。

② 创投企业选择按年度所得整体核算的,其个人合伙人应从创投企业取得的所得,按照“经营所得”项目、5%-35%的超额累进税率计算缴纳个人所得税。

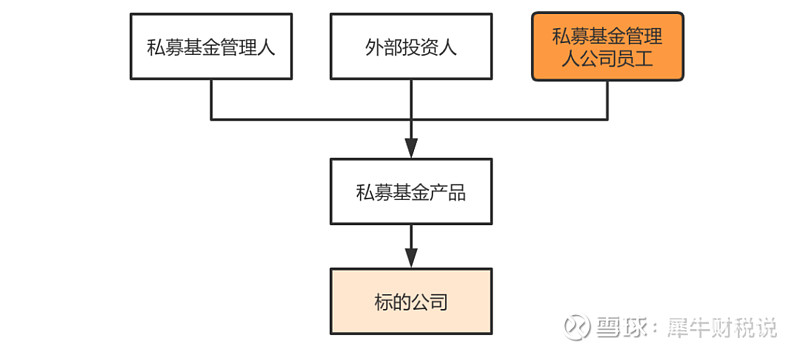

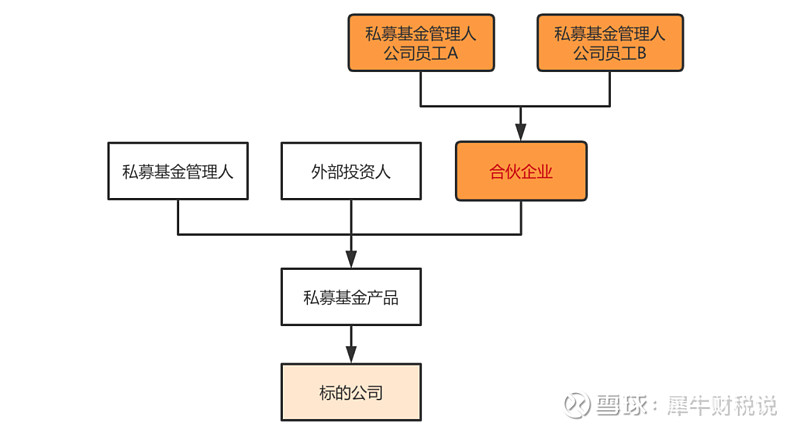

架构三:员工通过持有合伙企业份额而间接投资基金产品

图3:员工间接投资私募基金产品

架构三是实操过程中经常会用到的员工跟投架构,即员工通过持有SPV(有限合伙)的份额,间接投资基金产品。

优势:方便私募基金管理人直接控制和管理员工跟投的比例和规模,且在发生员工人事变动的情况时可在合伙企业层面直接进行调整。

风险:

① 若合伙企业没有备案为私募基金,那么员工则是“间接”投资于私募基金产品,间接投资下员工是否属于“特殊类型合格投资者”,目前基金业协会对该跟投方式没有给出明确、统一的适用意见。

②若合伙企业备案为私募基金,在实操过程中,基金业协会可能会存在不认可某只基金的投资人均为私募基金管理人的员工(即通常所言的“员工基金”)的情况。因此,为解决这个问题一般会在合伙企业层面至少安排1-2名符合合格投资者要求的投资人,以使该合伙企业满足基金备案的要求。

涉税事项:

员工通过持有合伙企业份额间接投资私募基金产品,由于不符合直投要求,即使该合伙企业已经备案为基金产品,员工也无法享受20%优惠税率。

通过合伙企业进行基金投资,其灵活性更高。私募基金管理人可以以对合伙企业纳税地进行调整,选择财政奖励政策相对稳定的“税收洼地”享受合伙企业当地的税收优惠,降低整体税负比例。