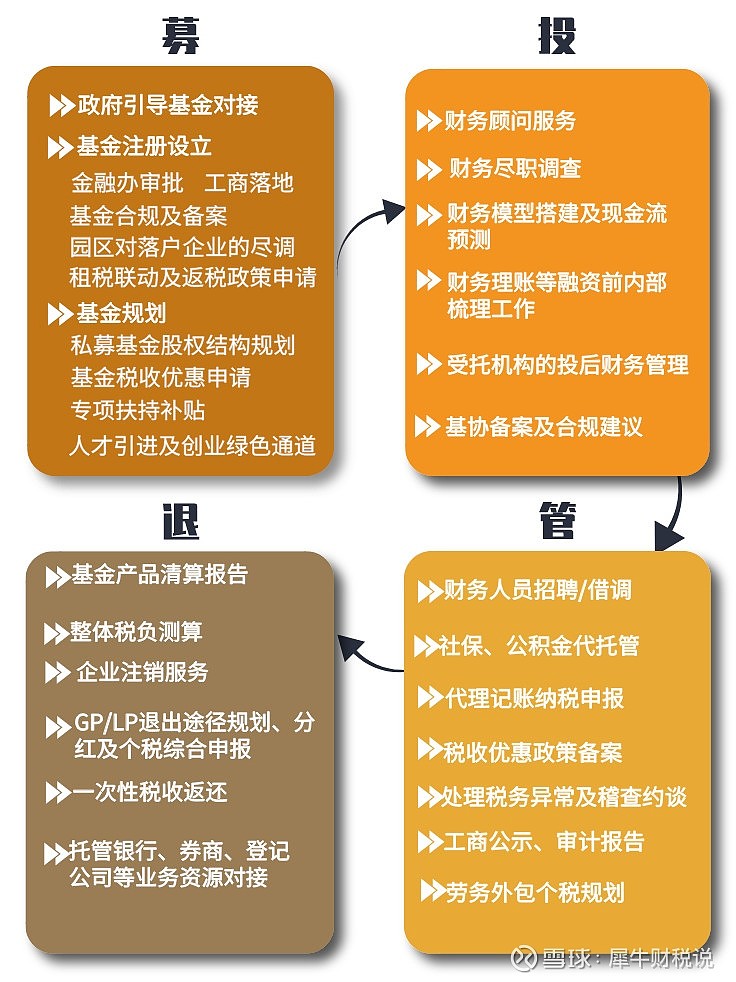

近两年,私募股权基金陆续迈入丰收期,不少项目已经进入退出阶段。但是诸多私募机构目前没有配备专业的税务人员,对于退出阶段的涉税问题处理尚未明确。

单个项目退出后,LP的应纳税所得额应该如何确认?直到今天依然有不少私募机构投资者坚持认为应该遵循《合伙协议》按照先本金后利润的方式分配,在税务处理时优先冲减投资本金。实操中究竟该如何确认,希望本文可以供各位参考。

案例分析

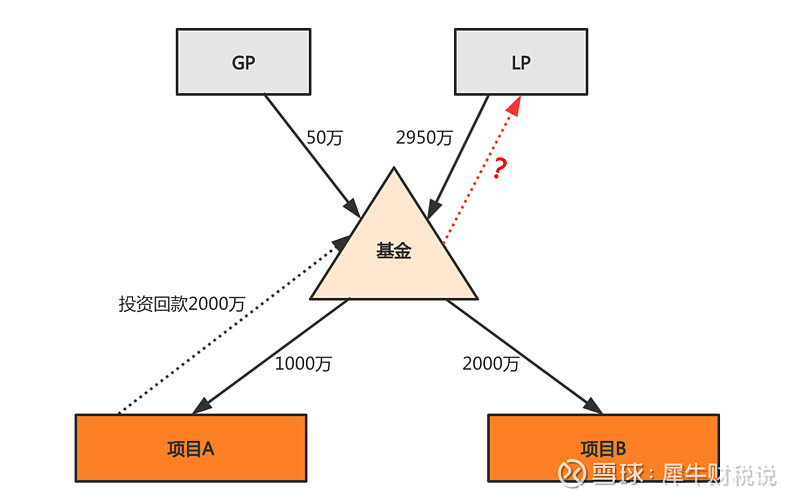

假设合伙制私募基金的出资额共计3000万元,GP出资50万元、一个自然人LP出资2950万元,《合伙协议》约定分配原则为先按实缴出资比例分配合伙人本金,如有剩余,GP和LP按20%和80%比例分配。合伙制私募基金投资了A和B两个项目,A项目投资1000万元,B项目投资2000万元。

三年后,A项目通过股权转让退出,分回的款项为2000万元,近三年的管理费及其他日常成本共计80万元。A项目退出当年私募基金LP的应纳税所得额如何确认?

目前业内常见的确认方式有三种:

算法一:按单个项目投资本金及应扣除的管理费等支出核算成本

合伙企业收到的收益2000万元-项目A投资成本1000万元-管理费及其他日常成本80万元=920万

920万*80%=736万

LP应纳税所得额=736万元

算法二:按单个项目投资本金核算其成本

按照私募股权基金退出投资项目的对应成本冲减本金,剩余部分确认为投资收益,优点是财务处理简便清晰,但基金层面发生的管理费用等支出未能及时抵扣,机构投资人纳税义务提前。

合伙企业收到的收益2000万元-项目A投资成本1000万元=1000万元

1000万*80%=800万元

LP应纳税所得额=800万元

算法三:先分本金再分利润,优先冲减全部投资成本

《合伙协议》约定分配原则是先按实缴出资比例分配合伙人本金,LP初始出资份额(本金)为2950万元,因此A项目收回的2000万扣除合伙企业成本费用后先用于返还LP的初始出资份额(本金),LP的应纳税所得额应为0元。

税法依据

财税[2008]第159号明确规定:合伙企业的合伙人以合伙企业的生产经营所得和其他所得,按照合伙协议约定的分配比例确定应纳税所得额。

具体应纳税所得额的计算按照财税[2000]91号、财税[2008]65号的有关规定执行:

“个人独资企业和合伙企业(以下简称企业)每一纳税年度的收入总额减除成本、费用以及损失后的余额,作为投资者个人的生产经营所得”, “前款所称收入总额,是指企业从事生产经营以及与生产经营有关的活动所取得的各项收入,包括商品(产品)销售收入,营运收入,劳务服务收入,工程价款收入,财产出租或转让收入,利息收入,其他业务收入和营业外收入”。

扣减的成本、费用以及损失是指合伙企业的成本、费用以及损失,并非合伙人的成本、费用以及损失。

根据上述法规:

算法一,合伙人的应纳税所得额更符合税法规定。

算法二,财务处理更简便清晰,但基金层面发生的管理费用等支出未能及时抵扣,导致机构投资人纳税义务提前。

算法三,先分本金再分利润的方式,虽可以递延纳税时点,但存在一定的税务风险,多地税务局已经开始对这样的分配方式进行追缴,甚至会产生部分滞纳金。

犀牛财税说

针对项目退出时私募基金合伙人的税务处理问题还有以下两点需要补充:

1、无论合伙企业层面是否进行投资收益的分配还是留存,税务上都按已经分配了投资收益进行处理,不存在不分配就不缴纳所得税的情形。

2、若基金B项目发生亏损,但不是在当年度产生,不能往前调减A项目盈利时合伙人的应纳税所得额。

本文内容仅供参考,最终结果以当地税务局处理办法为准。文章内容整理自左券财税律师、元禾基金

犀牛财税服务介绍