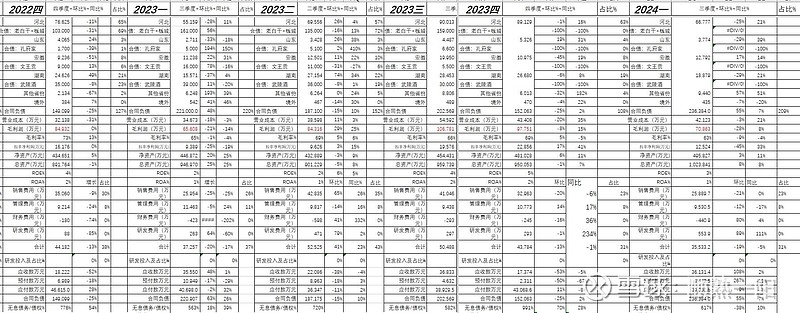

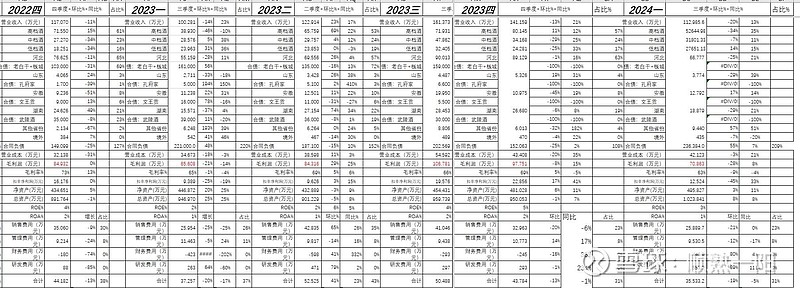

老白干年报和季报最大的亮点是三项费用的控制。费用率下来了,环比同比都下来了,结果就是老白干的扣非净利润提高了。

老白干还有一个问题没有明显的改善,公司的毛利润波动比较大,23年四季度毛利率是69%,但2024年一季度毛利率却降到63%。

老白干的营业收入由2023年四季度14亿下降到2024年一季度11个亿,环比下降20%,同比23年1季度10亿元增长13%,同期营业成本由4.3亿下降到4.2亿下降3%,同比23年1季度3.5亿元增长21%,因此公司毛利率的下降即有销售不强的因素,也有成本控制的因素,这方面可以借鉴600809山西汾酒,参考本人置顶帖。

由于24年一季度的合同负债达到23.6亿,环比23年四季度增长55%,同比23年一季度增长7%。合同负债的主要构成是老白干的高端白酒,预计24年全年,随着合同负债释放将逐渐转换为净利润。

结论:年报和季报最大的靓点是费用控制得到了显著的加强,但是与销售毛利率有关的因素需要得到公司进一步的重视和提高。