#600559# 推测依据:

首先,老白干的管理层在现任董事长刘彦龙的带领下实现过高速成长;其次,我们的预测指标假设老白干用5年时间追上目标酒企2021年效率指标,不是领先的商业策略还是跟随策略,难度并不大,相信刘彦龙董事长的第二个股权激励计划,会比第一个计划落实起来更加得心应手。

历史纵轴看:

1、 公司团队于2002年以养猪+饲料+白酒拼凑了一家企业上市,到2014年抛弃了养猪和饲料业务蜕变为一家专心酿酒的上市酒企。

2、 2013年刘彦龙由总经理升任董事长至今。2014年,公司尝试股权激励,并创造性尝试向经销商定向募股 。2018年收购丰联酒业股权使得公司成为上市酒企内唯一的拥有三种香型五种品牌的酒企,其中的武陵酱酒为公司的估值和股价在2020年公司职工股完全退出之前创出新高做出了应有的贡献。期间公司的净利润高速增长,年化复合增速大于52%。

3、 2022年再次尝试股权激励,这是刘彦龙董事长在退休之前的收官之作,2022年5月19日股东大会通过当日方案即被董事会审批落地,彰显了公司对未来股价的信心。

横向对比:2021年→2026年,用5年时间老白干香型酒追上山西汾酒的成本毛利指标,物理销售量增长率用2017年→2021年的山西汾酒速度。

2017年→2021年,山西汾酒产品综合成本大幅下降-28%(45元/升→32元/升),价格维持不变133元/升,销量复合增速20%(4年增长108%)。亮点在于:中高价白酒销量大幅增长594%(18,593千升→129,072千升)占比92%,中高价白酒收入增长212%(573922万元→1792031万元)占比97%,中高价酒毛利增长218%(163813万元→1371835万元)占比98%,这种结构特点暗含公司的中等价格的白酒在销量大幅增长的同时带来了几乎绝大部分的产品毛利。

横向对比:2021年→2026年,用5年时间板城烧锅酒追上舍得酒的成本毛利指标,物理销售量增长率用2017年→2021年的舍得酒速度。

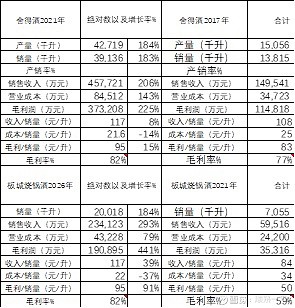

横向对比:2021年→2026年,用5年时间孔府家酒追上舍得酒的成本毛利指标,物理销售量增长率用2017年→2021年的舍得酒速度。

板城烧锅酒和孔府家酒需要向舍得酒借鉴的地方:

2017年→2021年,舍得酒产品综合成本下降-14%(25元/升→22元/升),价格略有提高涨幅8%(108元/升→117元/升),销量复合增速30%(4年增长183%)。与汾酒不同的亮点在于:中高价白酒销量增长60%复合增长速度12.5%(18,593千升→129,072千升)占比30%,中高价白酒收入增长178%(139479万元→387426万元)占比85%,中高价酒毛利增长205%(111030万元→338205万元)占比91%,这种数据结构暗含公司高价白酒贡献了公司的大部分毛利。

横向对比:2021年→2026年,用5年时间文王贡酒追上今世缘酒的成本毛利指标,物理销售量增长率用2017年→2021年的今世缘酒速度。

之所以文王贡和今世缘对比:都是徽酒,今世缘的指标相比舍得酒等比较中庸。

武陵酒的预测:过去做的不错,唯一缺的就是产能和时间。

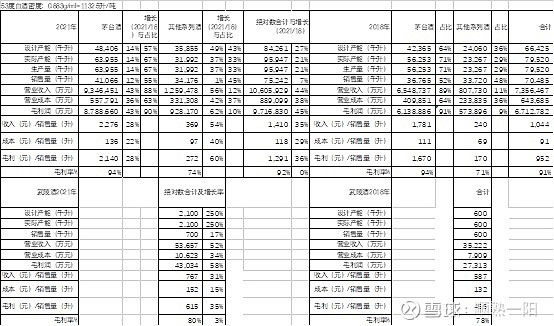

2018→2021年,茅台酒的设计产能增加了27%,由66425千升→84261千升,但公司的销量只增加了7%,这是由茅台酒的酱酒性质决定的,年报披露,茅台酒从生产到出厂至少5年。茅台酒的每升成本由91元/升→118元/升增幅29%,价格由1044元/升→1410元/升增幅35%高于成本涨幅,毛利由952元/升→1291元涨幅36%。

2018→2021年,产品结构来看,茅台酒销量由36765千升(占比52%)→41066千升(占比55%)涨幅12%,而低端的其他系列酒销量由33720千升(占比48%)→34176千升(占比45%),占比下降,涨幅仅1%。茅台酒营业收入由655亿元(占比89%)→935亿元(占比88%)涨幅43%,而低端的其他系列酒由81亿元(占比11%)→126亿元(占比12%)涨幅56%,收入增长幅度远远大于销量,低端的其他系列酒提价很大。从毛利来看,高端的茅台酒614亿元(占比91%)→879亿元(占比90%)涨幅43%远远大于销量涨幅12%,而低端的其他系列酒毛利由57亿元(占比9%)→93亿元(占比10%)涨幅62%而销量仅增长1%,原因可能是高端的茅台酒价格太高,消费者转向收入更加可及的中低端酱酒。

注意武陵酒的成本与价格与茅台酒的低端其他系列酒重合,而低端的茅台其他系列酒在销量仅增长1%的前提下毛利却增长62%。这说明酱酒的中低端酒已然成为市场的消费热点。

关于上面的结论,其实有行业数据支撑。比如国台酒、郎酒、金沙古酱等的热销都是可以验证的。就全国而言酱酒他有侵略性,相对于浓香酒(浓香的占比是萎缩的,清香酒占比是上升的),增长最快的就是酱香酒,但总体白酒销量大概已经下降了一半,原来全国是1400万吨,去年好像只有700多万吨,但是销售的金额和利润是增长的。以茅台为首的酱酒赛道,茅台一酒独大,剩下的酱酒也不差,包括低端的酱酒。

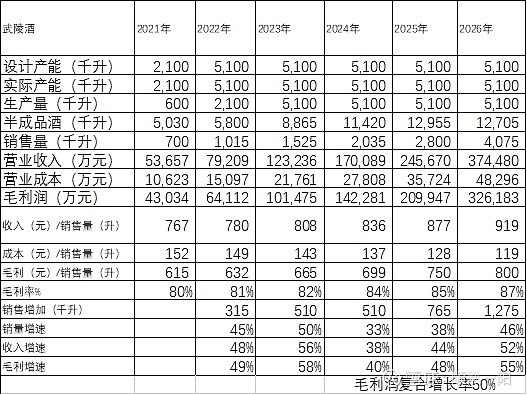

2018年以来,武陵酒以600千升的产能在支撑武陵酱酒的销售 ,产能不够消耗老酒过多,最终就是一个捉襟见肘的结果 ,浦文立在不同场合也表达过类似的意思。因此武陵酒根据市场情况快速上产能是当务之急。有雪球投资人认为:2021年武陵酱香酒销售700千升,2021年武陵酒主要靠超高端的上酱和武陵王二个单品带动增长,千元以上收入占比在72%,物理销售量虽然仅占比20%,上酱,武陵王,琥珀三个单品销售量仅300千升,2021年成品酒库存650千升,基本就是上酱,武陵王,琥珀,中酱这几个高端超高端产品玩瓶储期,有限的产能在新厂成品酒释放前重点千元以上产品。

从成本和价格带判断,武陵酒处于高端茅台酒与低端的其他系列酒中间的地带。

尽管有80%的高毛利率,而且大受市场欢迎,但武陵酒体量太小对公司的业务影响不大。2021年武陵酒以1559千升(占比3%)的物理销售量,实现了5.4亿元(占比14%)的销售收入和4.3亿元(占比18%)的毛利。有雪球投资人推测 2021年末武陵酒合同负债隐藏收入3亿元,2022年一季度隐藏收入4亿元,也改变不了武陵酒体量过小的现实。

2018年→2021年,武陵酒成本132元/升→152元/升涨幅15%(茅台低端其他系列酒成本69元/升→97元/升涨幅40%),武陵酒价格687元/升→767元/升涨幅31%(茅台低端系列酒价格240元/升→369元/升涨幅54%),武陵酒毛利455元/升→615元/升涨幅35%(茅台低端其他系列酒毛利170元/升→272元/升涨幅60%),武陵酒毛利率78%→80%(茅台低端其他系列酒毛利率71%→74%)。武陵酒成本与高端茅台酒相近,但价格比高端茅台低。

2021年9月一期一标段2个制酒车间投料产能增加1500千升(3年以后可以作为基酒形成销量4500千升),22年9月一期共计6个车间(750千升/车间)的另外4个车间3000千升按时投料(3年以后可以作为基酒形成销量9000千升)。

暂时不考虑合同负债等会计手段对公司报表的影响,我们假设公司新增产能形成的库存缓慢释放,2022年新增产能的85%入库,15%替换出315千升老酒进入销售,2023年新增产能的90%入库,10%替换出510千升老酒进入销售,2024年新增产能的90%入库,10%替换出510千升老酒进入销售,2025年新增产能的85%入库,15%替换出765千升老酒进入销售,2026年新增产能的75%入库,25%替换出1275千升老酒进入销售。

同时我们假设毛利率为91%,且收入-成本-毛利关系同茅台酒平均值而价格比茅台酒高端酒低1000元的武陵酒高端酒缓慢进入市场,各年份销量占比是:2022年(51千升5%)、2023年(229千升15%)、2024年(509千升25%)、2025年(1120千升40%)、2026年(2241千升55%),具体数据如表(2021年的销售量数据按700千升,后期数据在此基础上变动)。

2021年→2026年,武陵酒销量700千升→4075千升,毛利率80%→87%,营业收入5.3亿元→37.4亿元,毛利4.3亿元→32.6亿元毛利复合增长率50%。

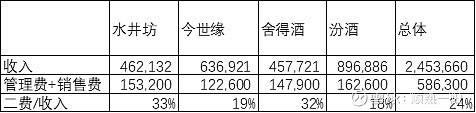

2021年,老白干酒公司以16.06亿元的管理费+销售费,录得3.89亿元的净利润。而对照公司的情况如下:

2017年,山西汾酒以16.26亿元的管理费+销售费,录得9.44亿元的净利润。2021年,舍得酒以14.79亿元的管理费+销售费,录得12.46亿元的净利润。2021年,今世缘酒以12.26亿元的管理费+销售费,录得20.29亿元的净利润。2021年,水井坊酒以15.32亿元的管理费+销售费,录得11.99亿元的净利润。

老白干2021年的收入费用率是43%,如果以24%的平均费用率计算,老白干公司2021年可以节约7亿元的费用。如果转化为利润,扣除25%所得税可以增厚公司净利润5亿元以上人民币。

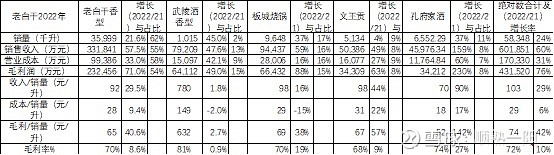

基于以上假设和逻辑得到分年度各品牌指标,其中2022年和2026年度指标如下:

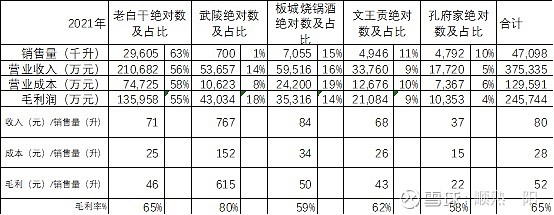

2021年→2026年,公司的销量47,098千升→105,146千升(增长123%),毛利率65%→80%(增长21%),营业收入37.5亿元→170亿元(增长353%),毛利24.5亿元→135亿元(增长450%),毛利复合增长率40.6%

综合考虑管理费用+销售费用的节省,公司在第二次股权激励计划中完全有机会能够实现第一次股权激励计划中扣非净利润50%以上的复合增速。