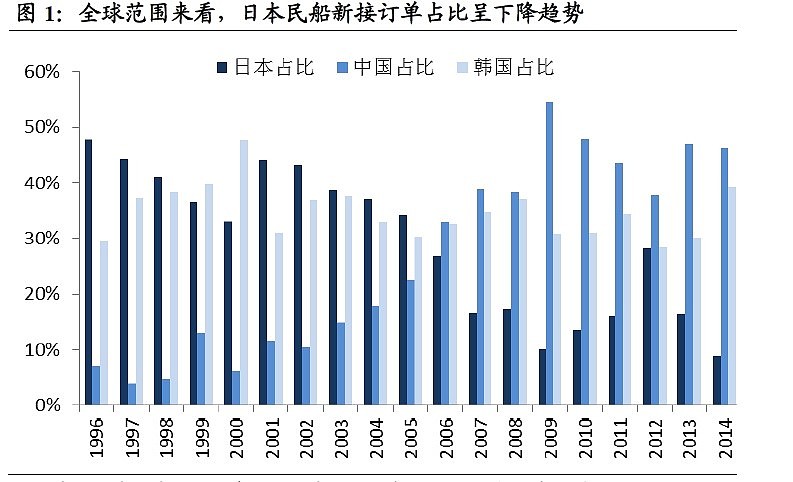

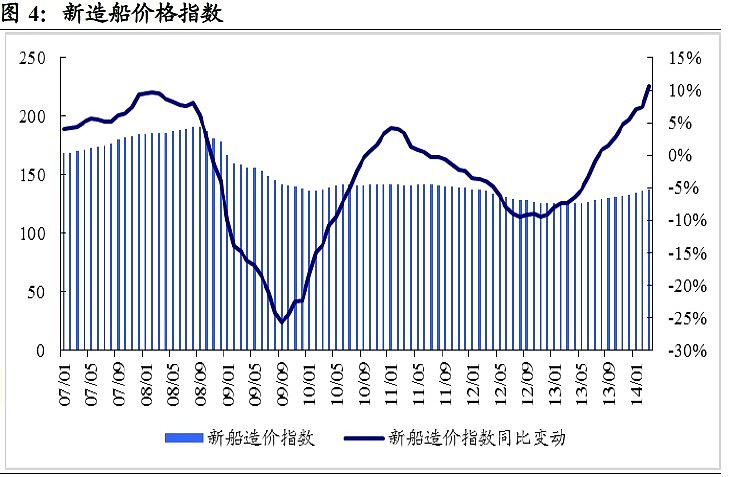

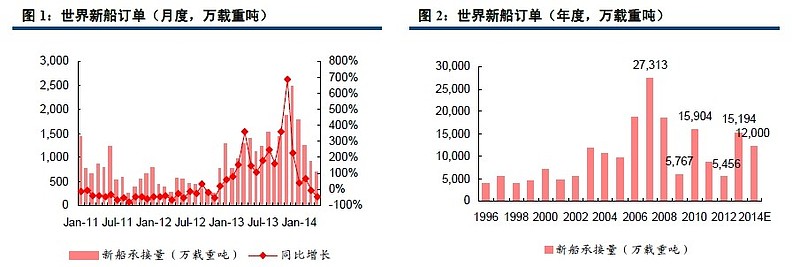

中国范围来看,新接订单不断向优势船厂集中,尤其是国有船厂。2013年中国船厂新接订单排名中,前8 名中只有扬子江造船和太平洋造船是民营船厂,而央企中国船舶新接订单占比占比高达21%,份额创2013 年新高。中国船舶2009年承接新船订单14 艘,336.6 万载重吨;2010全年承接新船订单66 艘/847.89 万载重吨;2011全年承接新船订单21 艘/249.52 万载重吨;2012年公司共承接新船订单36艘/361.41万载重吨;2013年公司造修业务承接新船订单108艘/1392.1万载重吨,同比增加285%。同样是船舶建造行业,2013年中国重工全年承接订单额增134%,广船国际订单额增139%,中国船舶的订单增速最猛,市场份额最高,说明其竞争力最强。2010年时候全球订单是15904万载重吨,2013年全球订单是15194万载重吨,两者差不多,但是中国船舶2013年的订单量比2010年多了64%,说明造船行业的集中度在上升,这对造船企业提升议价权有利。另外也可以从预收款的变化看出来,09-13年预收款为11.8亿、13亿、14.7亿、18.7亿、27.8亿,这个期间订单波动很厉害,但是预收款在逐渐提升,说明对下游的议价权在上升,同时船舶订单的价格从13年下半年开始逐渐回升。民营船厂大范围退出,原因包括①基本是在景气高点进入造船行业;②船舶制造经验不足,应对危机能力有限;③船舶行业景气回落后,融资能力较差,缺少来自银行等金融支持。在供给收缩背景下,订单向优势船厂集中,优势船厂在手订单充裕,推动船价保持上升趋势,否则优势船厂缺少意愿去接新订单。13年下半年开始造船价格在逐渐回升。

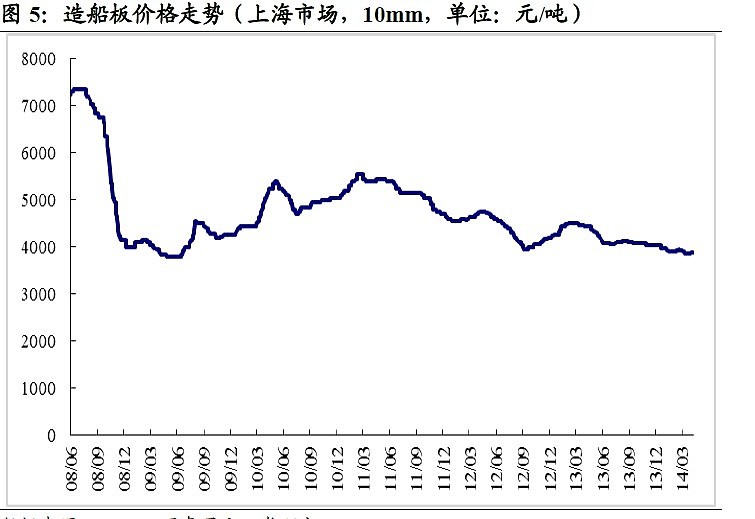

原材料价格处于低位,带动优势船厂盈利持续回升。

主要是基于供给端的分析认为船价将持续上涨得出公司民船业务盈利回升的结论,不是基于对需求端持续回暖的判断。相反,我们认为全球新船成交量取决于多种复杂因素,存在反复的可能性。

中国船舶目前80%的收入和利润来自船舶建造与维修,其他收入和利润来自发动机、海工设备、机电,因此主要是看船舶订单,未来海工设备发展起来后,可能船舶建造与维修的占比会下降。2009年承接新船订单14 艘,336.6 万载重吨;2010全年承接新船订单66 艘/847.89 万载重吨;2011全年承接新船订单21 艘/249.52 万载重吨;2012年,公司共承接新船订单36艘/361.41万载重吨,2013年,公司造修业务承接新船订单108艘/1392.1万载重吨。09年-13年收入分别是252亿,299亿,287亿,243亿,222亿,净利润是25亿,26.1亿,22.5亿,0.27亿,0.39亿,本来按照这种订单波动,2012年业绩应该很好,2013年业绩很差会亏损,但是中国船舶进行了平滑,2012和2013年业绩差不多。由于2010-2012年持续计提大额减值损失14亿元、16.9亿元和19亿元,截止13年底,建造合同预计亏损(体现在预计负债中)尚有39.01亿元,以前的业绩可能不仅没有水分,还可能有低估,要是14-15年订单执行时转回可能还会提升业绩。当然从接单价格来看,上半年由于造船价格在低位接单(约占总接单量的2/3)可能还是毛利率很低,下半年接单回升,毛利率会回升。但是,由于总订单量大,产能利用率提升,因此上半年的订单生产未来执行时候利润也可能不会低。至于有人认为的母公司军用舰船资产注入的可能性已经不大,因为同一母公司的广船国际已经停牌,军用资产可能注入广船国际。

对于中国船舶的估值,由于是周期性行业,主要还是要看PB。2012年年初时候中国船舶有一波60%的反弹,同期大盘的反弹幅度是15%,可能当时大家本来预期12年的业绩由于是10年的订单,会爆发式增长,但后来发现公司要平滑业绩,把12年部分业绩挪到13年,和大家预期的很不一致,所以又跌回来了,但是他比大盘维持在高位的时间要长。按照这个经验,可能在2014年年底到2015年年中这段时间,只要大盘稳定,中国船舶可能会有一波较大力度的反弹。2012年初反弹开始的时候PB对应2011年底的净资产是1.49,反弹到高点的PB是2.4。现在的大盘与2011年底时候比点位低一些,估值也会低一些。现在中国船舶PB是1.52。广船国际的估值PB3.3,原因是包含了重组预期。中国重工14年1月25日已经重组完成,现在PB是1.4。

另外可以看新加坡的胜科海事(sembcorp marine)和吉宝海事(keppel offshore&marine)是可以参考的目标公司。从市值看,新元兑人民币按1:5,胜科海事市值折人民币超400亿元,吉宝海事市值折人民币超600亿元。从市净率来看,两者长期都维持在2倍以上。

中国船舶风险一是在于产业复苏不达预期,但是由于行业集中度上升,中国船舶的接单能力业内最好,加上海工装备接单在上升,因此他的业绩平稳性会好的多。另一个风险是原材料价格大幅度上升的风险,但是看钢铁行业的价格暂时还没看出什么变化。第三个风险是大盘的下跌风险,这个要靠择时能力来判断。

如果买入中国船舶,什么时候要卖?首先是认为他是反弹,卖的时候可以参考几个指标,一个是下游航运业和未来订单的接单情况,二是PB的估值,同时他的上涨与大盘上涨的背离程度。