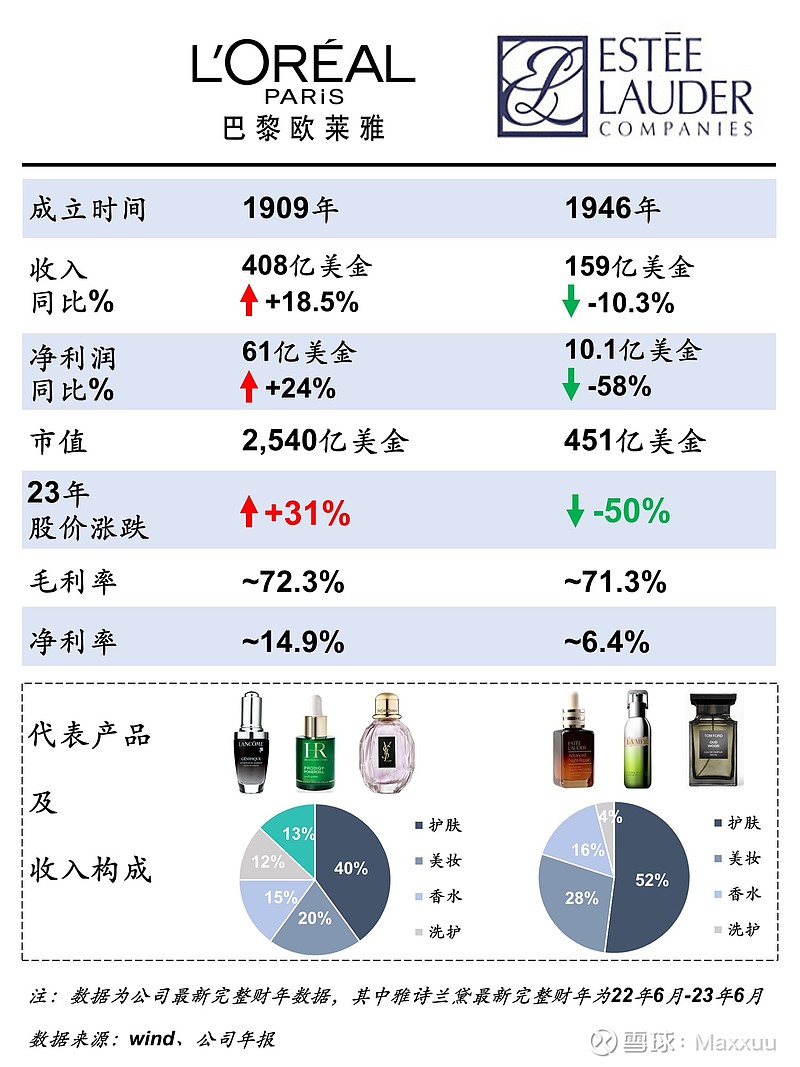

腰斩再腰斩!这就是过去18个月,雅诗兰黛的股价走势。

自2022年二季度以来,雅诗兰黛的收入、净利润连续六个季度下跌,最新的三季度收入35亿美金、同比下跌10%,净利润仅有3000万美金,同比下跌94%。股价也从2022年1月的367美金下跌至当前的126美金,市值从1300亿美金跌至最低时450亿美金,跌幅近70%。(下图)

而另一端,则是老对手欧莱雅的高歌猛进,单季度收入~100亿美金,净利润~15亿美金,股价也攀升至历史最高的440美元附近,市值2400+亿美金,是雅诗兰黛的5倍!(下图)

雅诗兰黛到底怎么了,75年的老店开始走向没落?翻开雅诗兰黛的年报,我试图找出一些答案。

1. 挥之不去的疫情,管理层说大环境有问题(下图)

1)2023财年,公司整体收入从22财年的177亿美金下降至159亿美金,管理层将主要原因归结为:亚洲疫情管控。

2)在194页的年报里,COVID出现了44次!这分明已经是2023年了,不是2020年啊!总之,按管理层的表述:过去一年,亚洲没什么增长是因为疫情管控,而欧洲地区销售大跌15亿,也是因为亚洲的疫情管控。

3)这一解释有合理之处:旅游零售渠道(免税店)占据了雅诗兰黛销售的近30%,而国人无法去欧洲旅游,自然也就无法在免税店渠道购物,进而影响了这一关键渠道的销售。

4)但这一因素贯穿了整个年报始终,用来归因业绩下滑,我感觉管理层在甩锅!

5)至于疫情后今年三季度的下滑,管理层认为:锅主要是中国高端市场恢复不及预期。。。

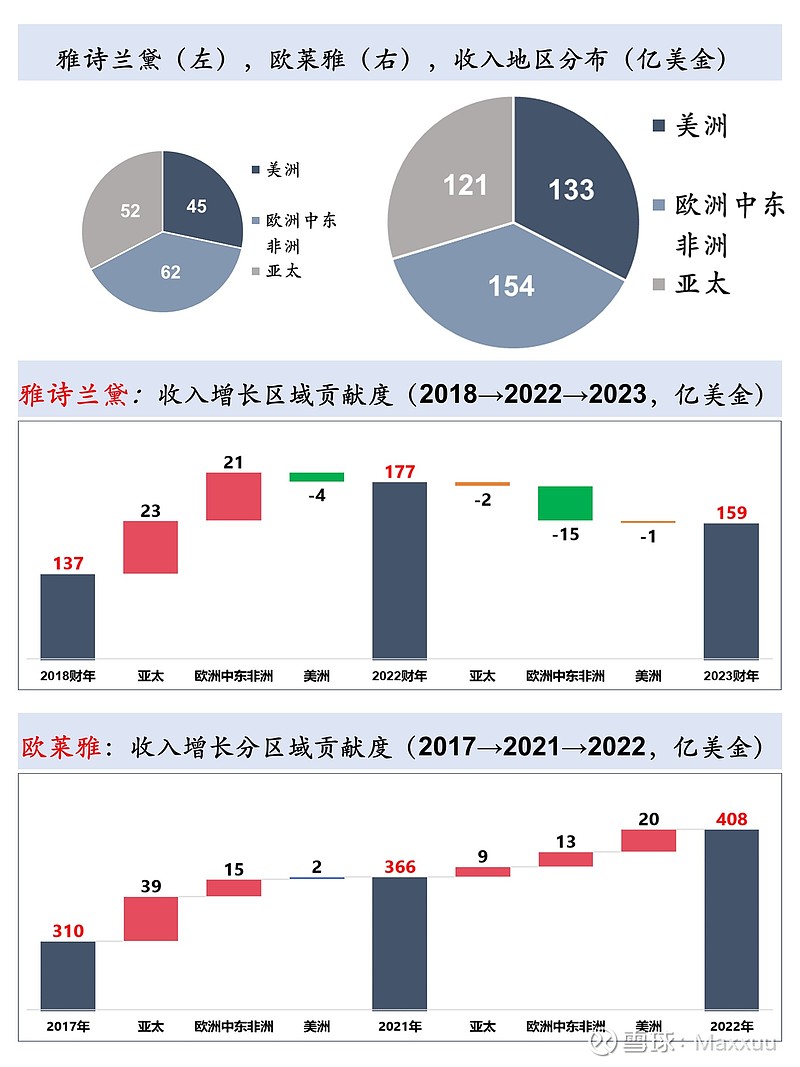

2. 衰颓的北美大本营(上图)

1) 2018年至2022年的5个财年,雅诗兰黛整体收入从137亿美金上涨至177亿美金,其中欧洲/中/非地区贡献21亿美金增量,亚太地区贡献了23亿美金增量

2)而公司大本营所在的美洲地区销售从50亿美金下降至46亿美金,贡献-4亿美金的增量

3)反观欧莱雅,2022年在美洲地区的销售额达到133亿美金,单北美地区就有108亿美金,对雅诗兰黛简直是碾压式的存在。并且人家是每个地区都稳步在涨啊。

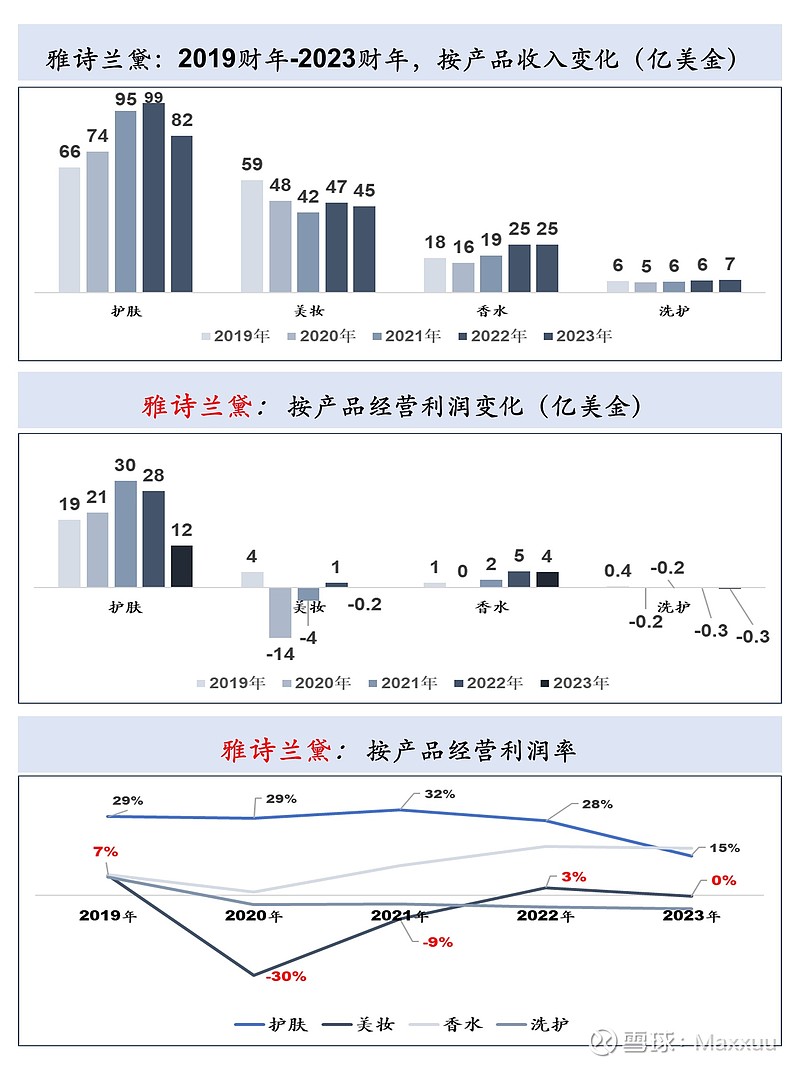

3. 盈利黑洞般的美妆业务(下图)

1) 美妆业务2023财年收入45亿美金,在雅诗兰黛的整体收入占比近30%,但其经营利润贡献近乎为0,纵观过去5年,3年利润率为负,在20年更是-30%的经营利润率,一个盈利黑洞般的存在

2)我知道美妆赛道卷,但没曾想雅诗兰黛在美妆业务上的亏损能力不输国货创业公司,说好的品牌力、产品力呢?

当我们稍稍拉长周期,就会发现,雅诗兰黛的问题绝不是大环境可以解释。混乱的价格体系,缓慢的供应链响应速度,日渐被竟对赶超的产品力等等,都需要去反思。但这些在年报中要么并未提及,要么被一笔带过。

对雅诗兰黛的管理层,想套用一句本山大叔的话:没能力就说没能力,扯什么大环境。你是破坏大环境的人啊?