在前期的聊聊系列中,对投资的术进行了详细的分析,《聊聊投资组合》《聊聊仓位管理》《聊聊选股》《聊聊估值》《聊聊卖出》《聊聊买入》《聊聊持有与回撤》。

但是,上述的原则或方法论在执行的过程中,都一个前提,如果没有这个前提,一切都毫无意义,就是企业的内在价值。

搞清楚企业的内在价值是投资的最重要的事情,没有之一。搞明白一家企业的内在价值成为了投资活动的核心。

1.什么是企业的内在价值?

关于企业的内在价值,1938年约翰·威廉姆斯:任何股票、债券或企业今天的价值,都取决于其未来剩余年限预期的净现金流,以一个适当的折现率加以折现后所得的现值,即为企业的内在价值。

如果用通俗的例子去解释就是:

如果去评估一颗苹果树的价值,其价值取决于从现在一直到苹果树枯死,每年产出苹果的价值,加上最后卖掉枯萎苹果树的清算价值,减去这期间所有的成本,将这些在不同时间内卖苹果所得净现金流用合适的折现率折现得到的净值,即为苹果树的价值。

还有,经常听到的老母鸡价值的故事,与上述的底层逻辑是一致的。

PS:现金流折现法不仅是企业价值的评判标准,而且可以评价一切资产的的价值。

2.如何计算企业的内在价值?

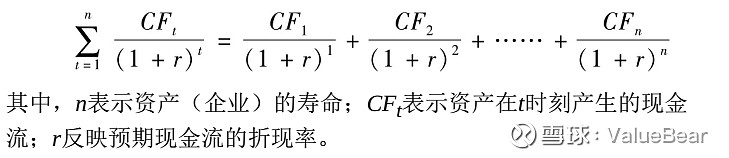

现金流折现法,用数学公式表达出来,如下:

从上述的意思,如果能知道企业的整个生命周期内的未来现金流是多少,就能精确地计算出企业的内在价值。

其实,想精确地计算企业的内在价值是根本不可能的,就连企业的管理者也未必能算出,何况普通的投资者。

芒格也说过:我从来没有见过巴菲特用计算机算过现金流折现值。

那问题来了,计算企业内在价值的标准明明就是现金流折现法,但是现实中又无法精准地计算出企业的内在价值。那该如何处理呢?

其实我们应该遵循现金流折现的思维方式,通过一系列的逻辑分析,不断去逼近企业的内在价值。

当然,这种逼近不是像99逼近100那样,而是80逼近100那样,当市场价格只有40的时候,计算出的80就是有意义的,就能够指导实践。

3.计算企业内在价值的前提是?

在进行企业内在价值评估时,根据上述公式,可知:决定企业内在价值评估的关键点是企业未来自由现金流。什么是自由现金流?

自由现金流:企业产生的,满足了再投资需要之后剩余的现金流量,这部分现金流量是在不影响公司持续发展的前提下可供分配给企业资本供应者的最大现金额;

自由现金流(FCF)=经营活动产生的现金流净额(CFFO)-资本开支(CE)

如:贵州茅台,由于不需要太多资本开支,经营活动产生的现金流净额就可以等于自由现金流,每年现金流净额也略大净利润,所以,某种意义上可以将净利润看作茅台的自由现金流。

搞明白了自由现金流,如果要使用上述公式开展计算,需要企业自由现金流具备几个特点:

第一,现金流要稳定,短期内可容忍波动,但长期视角要稳定;

第二,现金流要有确定性,这是现金流的基石;

第三,现金流最要有持续性,长期来看,有远远不断地现金流,不然没有计算的意义;

其实,在满足上述三条的企业,就可以大致计算其内在价值。

但是,为了有更好的投资收益,如果一个企业的自由现金流有持续成长的特点,那再好不过;

第四,现金流最好有持续成长的特性;第四条属于可遇不可求的。

所以,再使用现金流折现公式对企业进行内在价值评估时,有一个前提:找到具有上述特点的企业。

市场中企业那么多,光A股就有5000+企业,其实真正能满足上述几个特点的不多,找到它,研究它,死磕它。

如果你研究过巴菲特,几乎所有的投资无一不遵循着上述的原则。

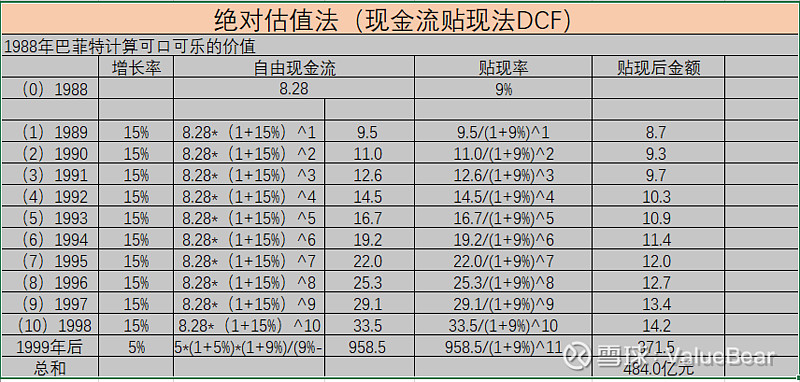

最后,分享一下巴菲特对可口可乐的内在价值的计算: