年初在基金抱团股行情愈演愈烈之时,我计算了基金抱团指数这个指标。并通过他,找到了一些不买抱团热门股,但是业绩也不错的基金,并进行了调仓。

果不其然,春节以来的股市下跌抱团股土崩瓦解,基金抱团程度较高的基金都发生较大幅度的回撤。

这一次,用血淋淋的事实告诉了我们,如果太多人都拥挤在一个空间,即便这个空间可能不小(抱团股的流动性普遍都很好),但是一旦着火,大家都别想独善其身。

这次基金一季报一出,大家可能对基金的抱团情况还是非常关注的。

先说结论,经此一役,公募基金的抱团程度,整体下降了不少。

用公募基金整体增持规模最大的50只股票的市值,与公募基金全行业累计净增持股票市值的比值,可以粗略描绘出公募基金行业整体加仓股票的一致性。

这一比值在2020年末达到64%,2021年一季度该比值降低到了57%。也就是公募基金经理们,买的最多的50只股票的规模占比下降了,证明大家股票投资的一致性降低了。

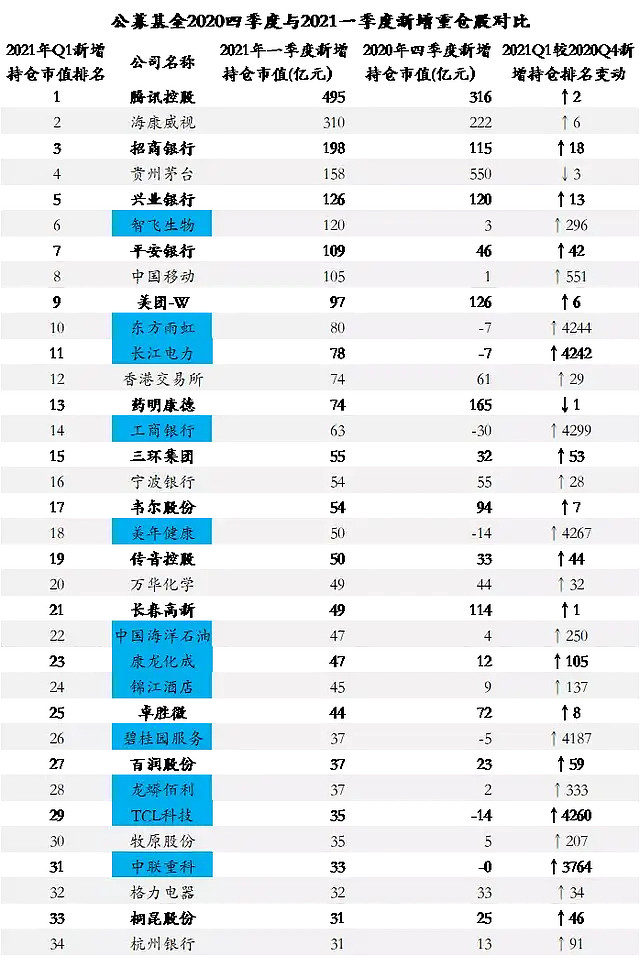

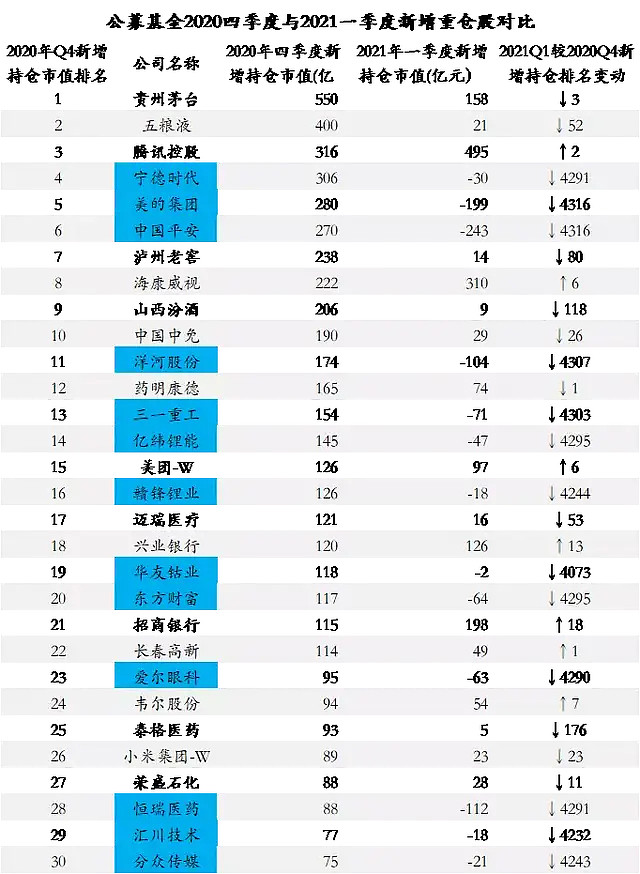

今年一季度,公募基金增持规模最大的前三十只股票当中,有接近一半在去年四季度都排在100名开外,很多白酒行业的股票都消失了。

这一现象,我们从2020年四季度公募基金增持规模最大的股票,跟今年一季度的对比当中可以看得更加明显,不少在去年四季度获得大笔增持的股票,在今年一季度成为了减仓对象。

从行业主题基金来看,也非常明显,此前公募基金集体加仓的是白酒,如今已经变成银行。2020年四季度抱团最严重的行业主题基金非招商中证白酒莫属了,如今已经变成了南方中证银行。

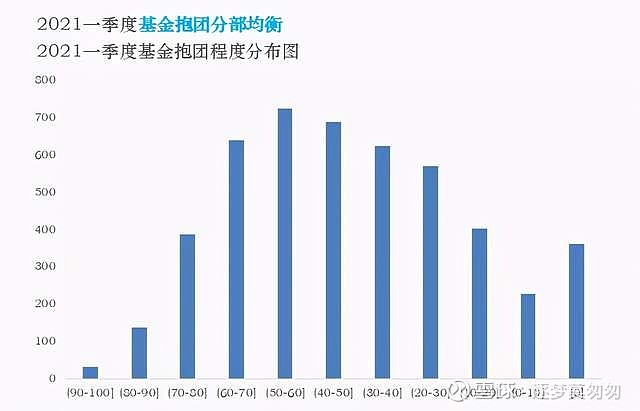

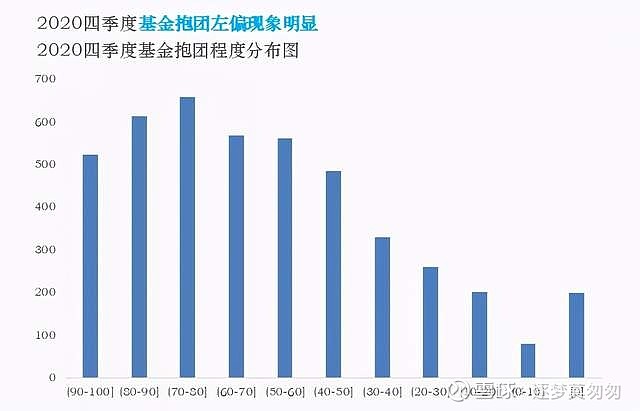

如果我们用增持规模最多的股票来定义抱团股,全部基金的抱团程度分布是怎么样的呢?

2021年一季度,公募基金抱团分布还是很均衡的,不考虑0抱团的基金,分布近似一个钟形曲线。

而2020年四季度,抱团现象非常明显的时候,基金抱团程度都严重拥堵在高抱团区域。当时的情况就是,很多基金经理买的股票,都是其他公募基金买的股票。

但是,用增持股票的规模来定义抱团股,也不是完美的,他受顶流公募基金经理的影响太大了,管理超千亿的张坤,刘彦春很可能凭一己之力就改变了抱团股。

所以,我决定用另外一种方法辅助再测算一下。

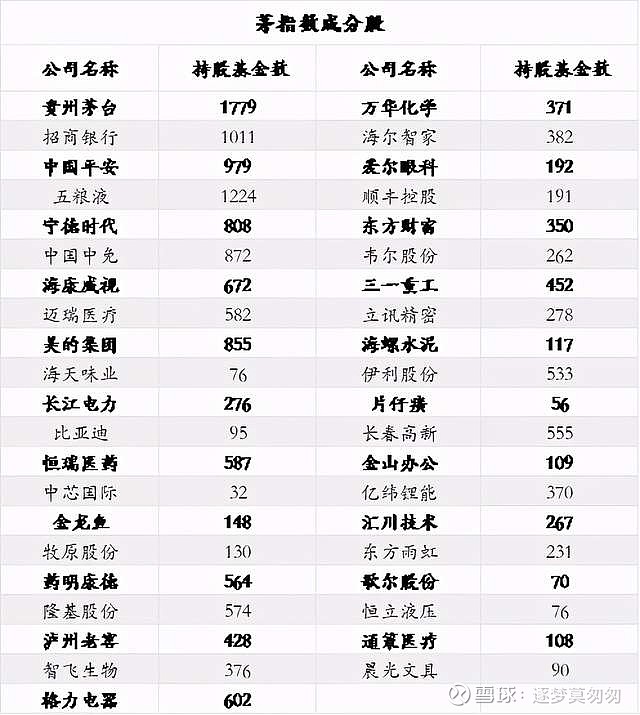

考虑到此前基金抱团股普遍是核心资产,我决定用基金的“含茅量”再来验证一下公募基金的抱团程度。

在去年各类茅资产行情火热之际,市场自发编制了一个茅指数,这个指数的成分股,是由消费、医药以及科技制造等领域拥有较强成长性及技术实力的部分龙头公司。

茅指数的成分股名单如下。

通过这个茅指数成分股,就能计算出基金持仓的含茅量。

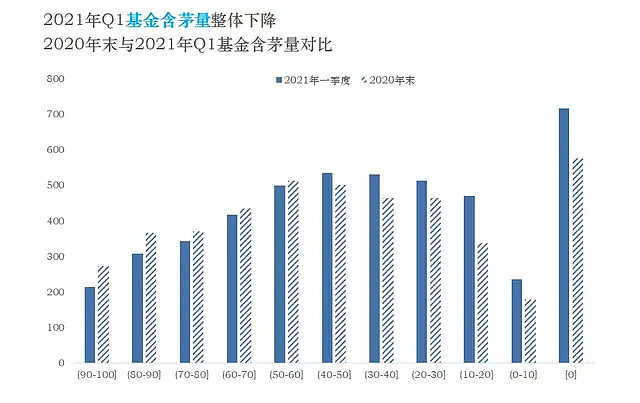

下图中,实色柱子是2021年一季度末基金持仓的含茅量。

可以看到,在高含茅量区间,也就是含茅量占比在60%-100%的这一区间,基金的数量明显减少了许多。基金集中持有核心资产的现象整体缓解了。

有了这个结论,我还是放心了许多。

大家不要小看抱团的这个小指标,我就通过这个指标发现了今年截止到目前的基金的冠军基金,赚了不少钱。

想知道我是怎么一步一步找到的吗?快点击下方视频吧。