对A股的记录没有像境外投资那样详细,对A股的投资也是断断续续,仅仅2020年到2021年底就试过两次完全清仓,不像美股那样基本持续保持高仓位。

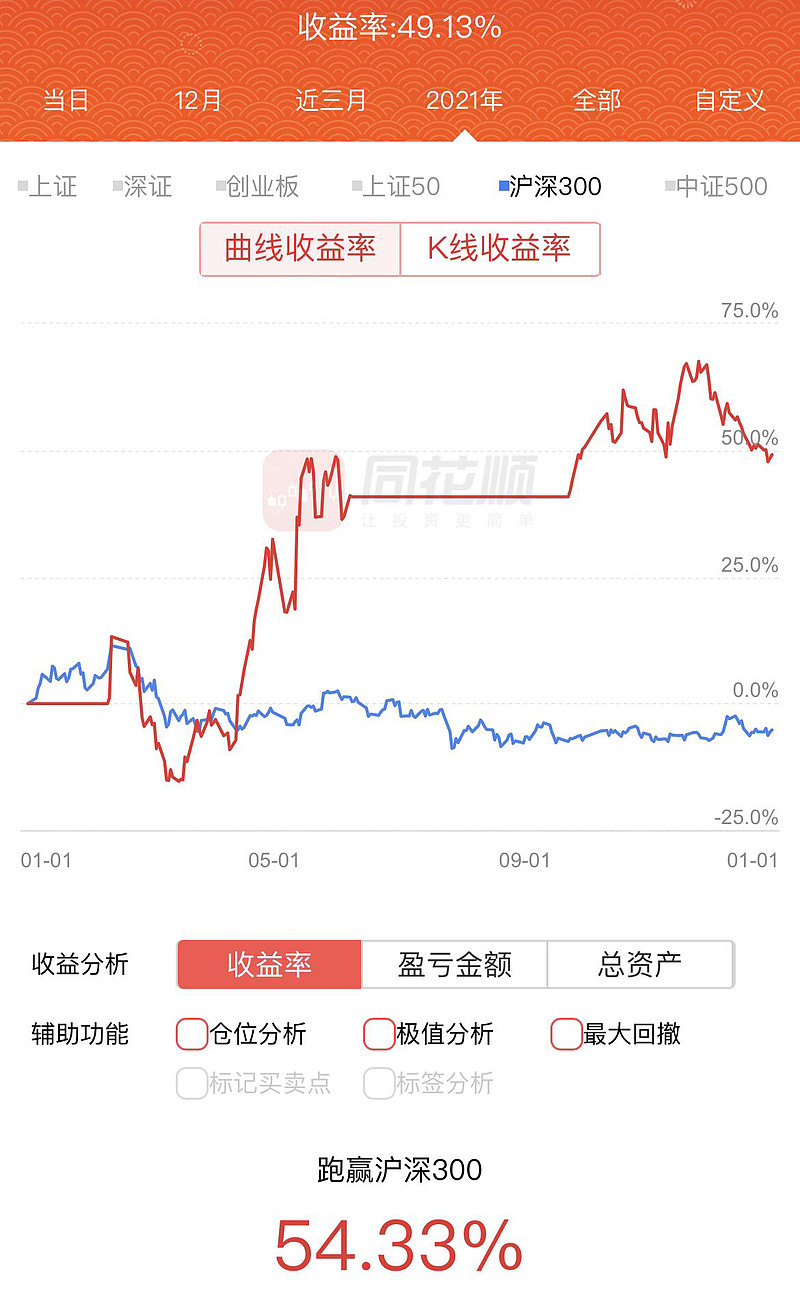

按照同花顺给我计算的,近两年收益率86.15%(这是软件给我统计的最长时间段了)。

2021年全年49.13%,2021年的收益基本来自沃森生物,尽管沃森在12月份表现很差,基本把11月份的涨幅都跌没了,不过全年依然涨了45.94%。

本文先聊一聊我现在的配置思路,再展望一下明年的机会。

|配置思路

在A股中有很明显的板块轮动的特点,例如2021年初由食品、白酒等白马股主导上涨,但是从2月份后开始调整,行情由新能源主导上涨。除了板块之间的轮动,还有风格之间的轮动。例如2020年到2021年初都是有价值投资风格主导,2021年底的风格转为炒妖股。

虽然不能预测出下一个轮动到的板块或者风格是什么,不过可以逆向思维来利用A股的轮动现象。

首先是不追已经大幅上涨的板块,然后在一些长期增长或者呈现明显周期特性,且最近已经出现明显调整的板块中选择机会。

按照这个思路,我首先选择的是医药板块,选用300医药指数可以衡量板块情况。2007年至今,该指数上涨9.7倍,年复合回报率约为16.3%,很明显是一个长牛板块。

从图中可以看到加上最近的回调一共进行了6次回调,从过去的历史来看,回调的时间在7个月到14个月之间,本次回调经过了9个月,最差的情况下可能还要进行5个月的回调,不过回调结束后,往往迎来持续两年以上的上涨行情。

从不同时间段的年化收益率来看,医药板块也到了长期配置的时候,300医药板块近一年的年化收益率是-16.68%,近三年、近五年、近十年的年化收益率分别为21.4%、12.11%和12.71%。最近一年的收益率明显低于长期收益率,这往往是长期配置的信号。

再来看整个指数的估值,随着板块下跌,最近一年该板块的PE已经大幅下跌。虽然没有跌至之前的低位,不过可以看到2015年之后的估值水平相比2009年到2012医药的水平要高。

我认为这是因为仿制药一致性评价的政策,打破了原来低端仿制药躺赚的格局,让我国的医药行业更加有价值,所以估值提升是合理的。在仿制药质量提升之后,就是创新药,未来我国医药企业的主要着力点也是创新药。在新的格局下,估值再度提升是不是也合理呢?

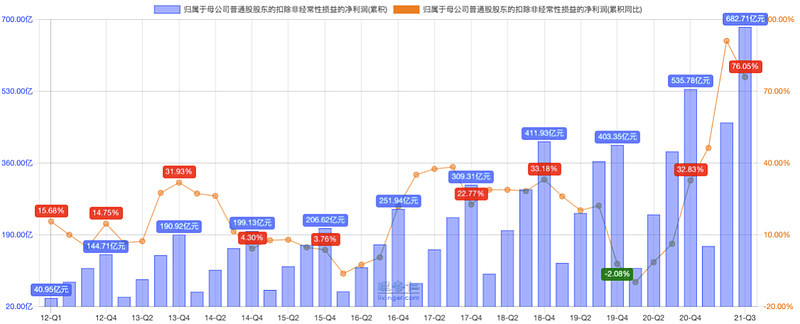

除了估值,300医药整个板块的盈利规模也在提高,2021年三季度扣非归母净利润超过680亿元,同比增长76.05%,为10年来最高。

在医药板块中我优先选择疫苗公司,一来我在美股投资了mRNA疫苗公司Moderna,相对其他药,我对疫苗更了解。二来国内企业管线披露不透明,要跟踪国内公司创新药情况并不容易。

除了医药板块,还有猪肉板块,这方面已经反复说,就不赘述了。

|展望

从上面的思路可以看出,我看好明年的医药板块。除了医药板块,我还看好一个近期大概率爆发的板块,那就是证券板块。

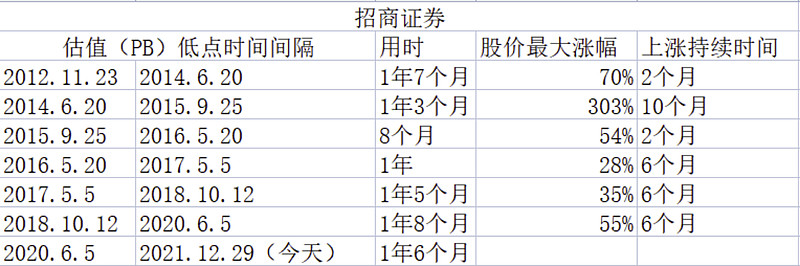

很多人谈到证券板块,一般认为只有牛市的时候才有行情,其实并非如此,证券板块也有自己的周期,只不过在牛市的涨幅会更加夸张。我们叠加两个大券商——中信证券和招商证券的PB可以发现大大小小的周期。

把两个PB低点之间的时期看成一个周期,以招商证券为例,可以列出下面的周期。

在周期用时方面,把最长和最短的时间去掉,一个周期大概1.5年。上涨幅度以收盘价计算,也是去头去尾,上涨幅度超过50%是可以预期的。从上一个PB低点至今已经1年6个月了,加上现在证券板块的估值回到历史低位,已经达到了下次爆发的时间窗口。

为了获得更高的弹性,我选择的是浙商证券,浙商在前几次券商行情中都表现不错,翻倍行情是可以预期的。不过实际能不能走到翻倍,还要看具体的市场情况。

在A股中,持续错开周期来布局,长期将会获得不错的收益。

PS:A股的仓位不便展示,不过和雪球上的A股组合是一样的,仓位配比也基本一致。