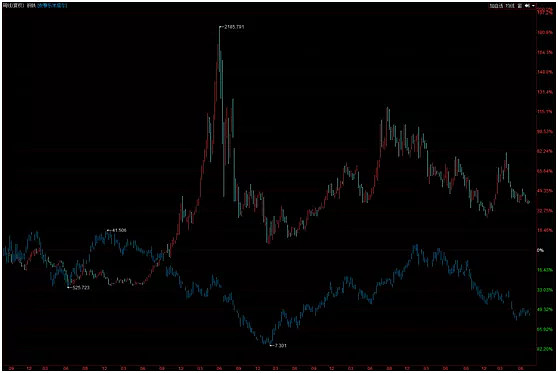

无论是A股还是美股,钢铁股的估值现在都在一个低位,这在几年前并没有这么同步。

因为没有找到一个平台可以叠加美股钢铁板块和A股钢铁板块,所以用安赛乐米塔尔(全球最大的钢铁公司)代替美股钢铁板块(他们俩的走势几乎一样)。在2016年之前,两个市场的钢铁股走势很难找到共同点,在之后就比较一致了。2016年我国进行了大范围的供给侧改革,导致上游材料涨价,钢铁业也不例外。要知道,中国是用钢大国,其他地区的钢铁股当然跟着一起涨。供给侧行情过后,两地的钢铁股都已经跌超过一年。

先看看我国两家市值最大的钢铁股,宝钢股份(市值1400亿元)和包钢股份(市值730亿元),包钢的PB已经跌回到2010年的水平。宝钢则离底部估值还有一段距离,这是强者恒强,估值底部抬高的意思么?

美股市值最大的3只钢铁股,也是唯一3只市值上100亿美金的股票,美国的纽柯钢铁(市值170亿美元)、卢森堡的安赛乐米塔尔(市值165亿美元)、韩国的浦项钢铁(市值150亿美元)。他们的估值都在10年的低点,从估值的数值来看,也体现“资本歧视”,纽柯钢铁的产量根本比不上另外两家,估值居然是最高的。

既然行业到了估值低点,就要找具体的公司来研究,我从《世界金属导报》找到了全球钢铁公司产品排名。

《导报》里公布了前130名的排名,有兴趣可以自行找来看,我只截取了前十名。第一名刚才有提到,第二名是我国2017年宝钢和武钢合并产生的,要注意这表里面说的是宝武集团,A股的宝钢股份只是集团子公司,武钢被合并后就没有在二级市场交易了。第三名在日本上市,我投资不了。河钢集团旗下有多个子公司在A股上市,不过市值都略小。在A股超过千亿市值的钢铁股只有宝钢股份。这么看来,我能选择的前三名钢铁股就是安赛乐米塔尔(美股编号是MT,后面我简称MT好了)、宝钢股份和浦项集团(美股编码PKX)。

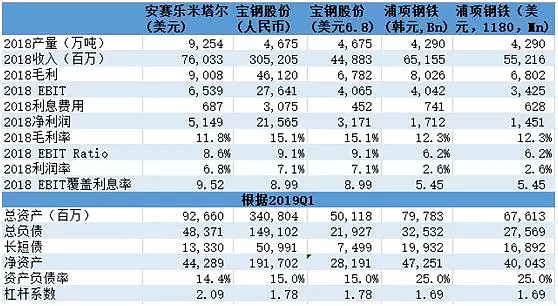

先看看三家公司的基本数据,我把宝钢和浦项的数据都转换成了美元,这样便于做横向比较。

上半部分的数据是根据2018年的利润表整理的,下半部分是根据2019年一季度资产负债表整理的,反正资产负债表是个静态表。

宝钢的毛利率是最高的,这有点出乎我的意料,因为MT自己有矿,所以我一开始以为MT的毛利是最高的。MT的产量远超同行,宝钢和浦项的产量接近,不过如果看整个宝武集团的话,产量超过6700万吨。

从杠杆情况来看,浦项的杠杆最高,MT和宝钢的杠杆情况差不多,三者的杠杆都比较温和。

MT是由Arcelor和Mittal于2006年合并而成,合并之后就一直在去杠杆。以至于后面收购的项目都不动用高杠杆作全资收购,而是和其他公司联营,估计是以前被高杠杆搞怕了。

Arcelor以前是由三家欧洲钢铁公司合并而成,Mittal则是印度人(Lakshmi Mittal)的公司。不过这印度人把公司设在了鹿特丹,但是公司却在伦敦运营。难道是这么做可以避税?现在MT主要是Lakshmi家族持有,占股37.41%,很好奇原来Arcelor的股东怎么了。

浦项是1968年成立的,一开始是家国企,政府持有70%的股份。后来上市前做股改,政府的股份减少到35%。接着在1998年,韩国政府就把浦项的股份都卖掉了。97年亚洲金融危机,韩国政府卖了很多资产给财阀们,感觉这其中有关系。

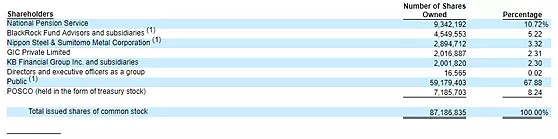

从浦项2018年财报披露的股东来看,浦项最大股东是国家养老金,第二大股东是贝莱德,第三大股东是日本制铁公司,没错,就是钢铁产量全球排名第三的那家日本公司。第四名貌似是新加坡政府投资基金。

对这三家公司的初步印象就是这样,接下来的研究陆续有来。

$安赛乐米塔尔(MT)$ $宝钢股份(SH600019)$ $浦项钢铁(PKX)$

微信公众号:流金FlowingCash