陶氏(DOW)杜邦(DD)两家企业都是美国历史最悠久的企业之一,如果查看他们创立的年份,会发现都是“18XX”年,并且成长为行业巨头。陶氏和杜邦分别是第二和第三,排第一的是德国的巴斯夫。就在2017年9月,陶氏和杜邦合并,一举超过巴斯夫,成为全球最大的化工企业。但是陶氏和杜邦的合并并非为了长期相伴,而是为了再分拆为三家独立的上市公司。没错,先合并在分拆。这么开脑洞的做法,背后肯定有对冲基金搞鬼。很多报道和文章都从两家公司的角度说这件事,说合并再分拆怎么整合资源,怎么更专注自己的领域,今天就从资本的角度来看这件事,会有全新的感觉。

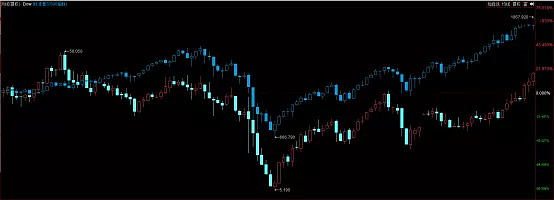

2013年第四季度,一家叫Third Point的对冲基金大幅买入陶氏化学,因为合并再分拆后看不了之前的市值数据,所以不能直接计算出当初Third Point持有多少股份,不过肯定是足以撼动管理层的分量。他先是写了一份公开信,述说管理层的无能,很显眼的一点是10年来,公司股价没跑赢标普(蓝色为标普500指数),奚落完管理层之后,抛出分拆计划。

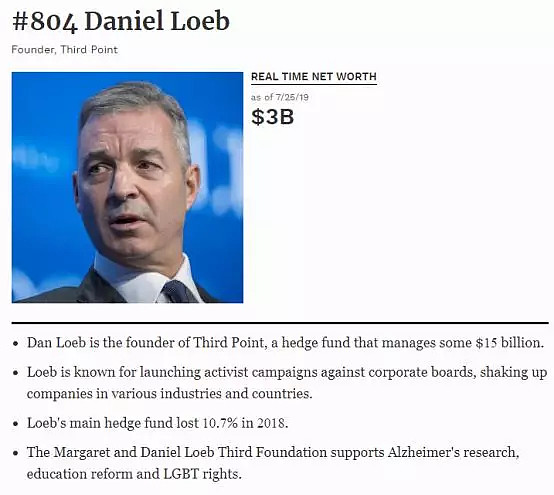

Third Point是一家怎样的对冲基金公司?

这家对冲基金公司的老板叫丹尼尔,在福布斯排名804位。他的基金公司管理着150亿美元的资产,是一个激进型投资者(美国的激进型投资者大多指的是会对董事会发起攻击的投资者,不是像A股那种追涨杀跌)。他的“威名”震撼好几个行业。

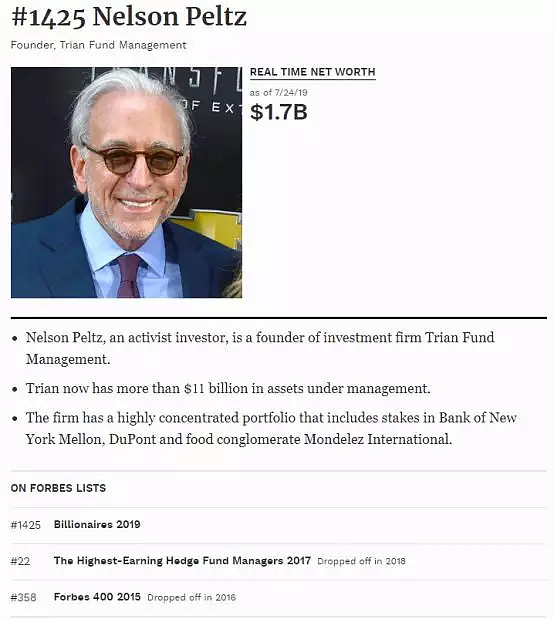

就在这件事发生后,另一个美国对冲基金大佬好像受到启发一样,开始大幅买入杜邦化学,这家对冲基金公司叫Trian。

这家对冲基金公司的老板叫Nelson(不知道这读音这么音译成中文),虽然没有丹尼尔出名,也没丹尼尔多金,不过也是个激进型投资者。

Trian在2013年二季度一路买进,在2014年第四季度持有杜邦化学接近5%,便抛出了发动了Proxy Battle,这是以股东身份提出一些会影响董事会和公司的玩法,一般有改组董事会,重组公司业务,例如分拆。Trian提出要获得董事会的四个位置,并且把一直拖累公司业绩的农业部分给分拆出去。

两个对冲基金大佬都抛出分拆计划,是因为他们敏锐地发现,现在的市场更喜欢给单一业务的公司高估值。如果在上世纪70年代80年代就不同,那时候市场更青睐多元化企业,给与他们更高估值。这诱发了当时很多公司为多元化而多元化,进行各种杠杆收购,导致很多公司资不抵债,投资者也吃了不少亏。后来市场风格逐渐转向业务简单、专注某一个领域的企业,给与他们更高估值。

另外,在分拆之前,企业肯定会大量裁员,削减费用。这时候,作为董事会成员的对冲基金就可以要求把省下来的钱分红。这就意味着,在还没真正分拆前,对冲基金就可以获得一大笔现金。

Trian发动的Proxy Battle在2015年5月出了结果,成功获得了董事会四个席位,但是分拆提议并没有通过。不过却有更惊人的决定,那就是陶氏和杜邦合并,再分拆。报道中并没有说过Trian或者Third Point在背后推动这件事,但是很难觉得这在背后没有关系。

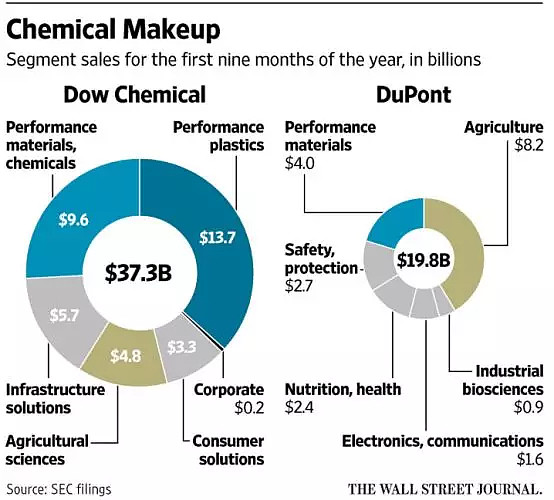

这是2015年底两家公司的业务数据,可以发现占比达的业务都有相似之处,而且农业业务都占较大比例。既然是这样子,先两家公司合并再分拆吧。材料科学给陶氏,特种材料给杜邦,农业部门单独成立为一家上市公司——Corteva。这给我的感觉就像两家都有一个孩子不想要,刚好一男一女,那就让他们两组成一个小家庭自己过吧。

在还没合并之前,杜邦就已经裁员28%,并且各种削减研发支出。这两家对冲基金也是幸运,撞上了特朗普的减税政策,美股走出了一波减税行情。Trian趁着这个机会逐渐减持,2017年三季度两家公司完成合并成为陶氏杜邦,Trian就在四季度把股票都卖完了。而真正分拆是在2018年二季度,4月份先把陶氏和材料科学拆出去,6月份在把Corteva和农业拆出去。

红框区域是Trian建仓杜邦的位置,在65~100之间建仓,清仓是在135~145之间。因为中间有减仓,我就算成本是100,在135卖掉,那么不算分红和获得Corteva的股票(在陶氏从陶氏杜邦分拆出去的时候也获得了一笔现金),Trian在股价上赚了35%。他们当初买进将近18亿美金,我认为这个体量能赚这么多,已经很厉害了。

因为陶氏之前的走势图没有了,所以计算不出Third Point的获利情况,不过肯定也是丰厚的。现在他们还持有陶氏,正逐步减仓。

在金融界,可以看到非常意思的事情。两家公司,一合并再分拆,业务还是那些业务,产品还是那些产品。但是这个过程结束后,这里面的操作者居然可以赚到一大笔钱。其中并没有产生社会效益,甚至还减少了社会效益,大幅裁员(包括原来的管理层),缩减研究经费。在那些被裁员的眼中,Third Point和Trian是不是门口的野蛮人呢?

$陶氏杜邦(DD)$ $陶氏化学(更名DWDP)(DOW)$

微信公众号:流金FlowingCash