本来读完了《聪明的投资者》应该写一写读书笔记的,但是因为自己懒,拖到现在。恰巧现在也读完了巴菲特早年写给合伙人的信和施洛斯的资料集,三本书都是价投派的,所以干脆一起写。

对于《聪明的投资者》,内容比较入门,而且涵盖面比较广。我在读这本书之前,在其他不同的渠道已经了解了价投的理念,所以读这本书算是填坑。这本书里面有个观点,我在读的时候没有特别感受,只是简单做了笔记。在读完《合伙人信》和最近一些投资体会之后,再回过来看自己的笔记,发现是真的有道理。果然,读书读到的都是自己已经会的东西。《聪投》第七章,在介绍积极投资方法的时候说到,要避免投资被低估的小公司。因为这种公司可能本身自己在行业中竞争力较低,在二级市场中又经常被忽略。基金公司都有限制投资多少市值以上的标的,市值太小的,很少有基金公司研究,股价就自然趴在下面不动。

另外,《聪投》中,格雷厄姆说到用债券的收益率和股票市场的收益率,判断股票市场是不是高估或者值得投资。我没太读懂,不过感觉有点像今天大家看到美国十年期国债收益率突破3%,觉得会有经济危机一样。

《聪投》没有太多实战的内容,毕竟是一本普适性的书,更多在讲理念和方法论。《合伙人信》和《施洛斯资料集》则比较有用。先说施洛斯,我觉得他是个幸运的人,而且能取得50年16%复合回报率说明他还是个有定力、有智慧的人。资料集中,大多数都是他的访谈对话和他的演讲。从这些资料中可以看出来,他很谦逊,经常会表明自己不会什么。对自己懂的东西,总是言简意赅说出来。说他幸运是因为只有高中学历,只因为在夜校中上过格雷厄姆的课,然后就不断写信给格老。在二战后,格老公司缺人,就这样被招进去了。在格老公司学会了真本领,在格老退休后,用格老那一套开了自己的合伙人公司,一直沿用格老的方法。这是说他智慧的地方,他知道自己的边界,从不越界。他知道自己容易受影响,所以不会像巴菲特那样深度和公司管理层交流。他知道自己做不好“以合理的价格买入好公司”,所以继续坚持“以好的价格买入一般的公司”,并且极度分散。这一点和《聪投》里面说的避免买低估的小公司有点冲突,不过施洛斯用分散和耐心化解了这个问题。

最后说一下《致合伙人的信》,里面有两个观念对我影响很大,第一个是要设定一个目标。我们都知道投资要和指数比,但是比到什么程度却没设置。巴菲特是设置平均每年跑赢道指10个点,我觉得必须有这样的设置,才知道自己做得怎样。第二个是投资的类别,巴菲特投资类别主要有三类,控制类、低估类和套利类。

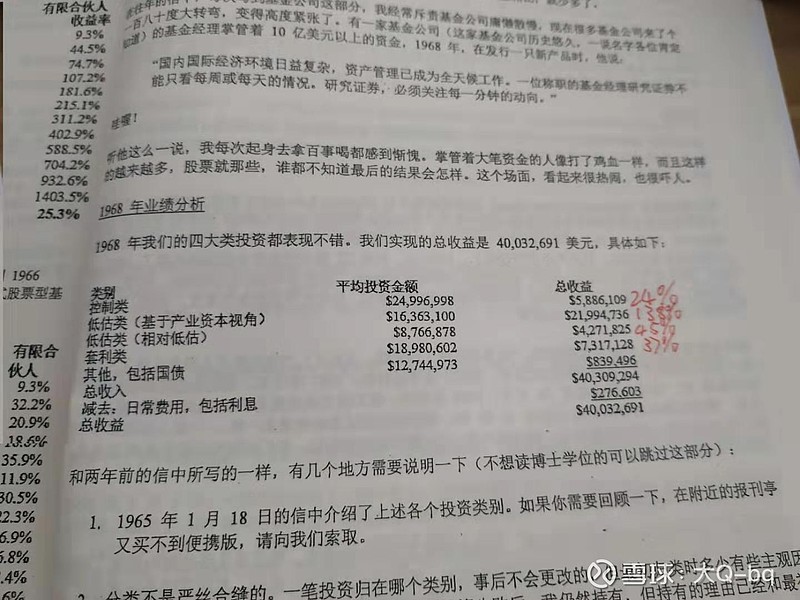

被大家津津乐道的都是巴菲特的控制类和套利类,因为这里面有故事。但实际上贡献最大的是低估类,上图是巴菲特1968年的业绩。可以看到低估类(基于产业资本视角)获利138%,低估类(相对低估)获利45%。这两类是整个组合中贡献最大的,我们要区别小基于产业视角低估和相对低估。产业视角低估是格老那一套,股价低于营运资产三分之一。相对低估是巴菲特自己发展出来的一套,就是我们现在理解的“以一般的价格买入好公司”。他用这种思维的成名作就是买入美国运通,这段笔投资非常著名,也改变了巴菲特对投资的理解。

很多人在没看到巴菲特的业绩细分时,又常常看到称赞巴菲特早年投资的例子是控制类或者套利类,觉得自己做不了。是的,这两种确实做不了。对于控制类,首先没有这么多钱去控制公司。对于套利,这需要花费大量的精力去寻找套利机会,而且A股基本没有套利机会,现在有可转债了,还有那么点机会。但是现在,即使在美国,套利类的机会也在变小。不过看了巴菲特的业绩细分,加上芒格说的“最大化最小化”原理,我们主要把相对低估类做得足够好,那就可以拥有好的投资业绩。

PS:《致合伙人的信》《施洛斯资料集》好像是雪球大神@RanRan翻译的,十分感谢!