中国特色估值投资三条主线:高股息高分红+一利五率+行业选择(绿色低碳、发展安全与科技创新)。

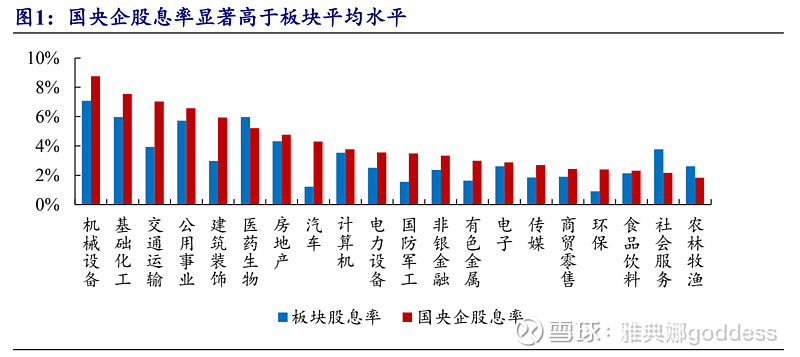

一、高息高分红。截至 2022 年 A 股上市国央企约为 1258 家,央企和地方国企分别为 429、865家。央企指数、中证国企指数的年度股息率为 5.1%、4.3%,几近倍增于万得全 A 的2.4%。分板块来看,国央企在建筑材料、电子、通信、汽车、煤炭等行业存在“超额股息率”,较板块均值分别提高了 3.1、3.1、3.0、1.9、1.7 个百分点。

简单用高股息策略回测国央企上:区间限定于 2010 年 1 月 1日至 2023 年 3 月 31 日,季度调仓,选取当季末股息率最高的 50 只国央企股票作为下一季度的组合。回测结果显示,国央企高股息 50 累计收益率为 157.8%、对应年化收益率为 7.4%,高于万得全 A 的 4.3%和红利全收益的 4.5%,表明国央企高股息策略具有一定的有效性。超额收益主要来自于两个阶段:(1)2016-2018 年,棚改货币化推升新一轮地产周期,叠加供给侧改革化解过剩产能,银行地产、周期、消费白马等板块表现较好;(2)2021-2022 年,疫后供需错配、海外央行“大放水”、国内能耗双控、俄乌冲突等多重要素交织下,能源股迎来牛市,煤炭、石油化工、电力等板块为高股息策略贡献丰厚收益。

股息率=分红率/PE,高股息既可能来自于高分红也可能来自于低 PE,而后者隐含了价值陷阱,即盈利能力偏弱而缺乏持续的利润增长。

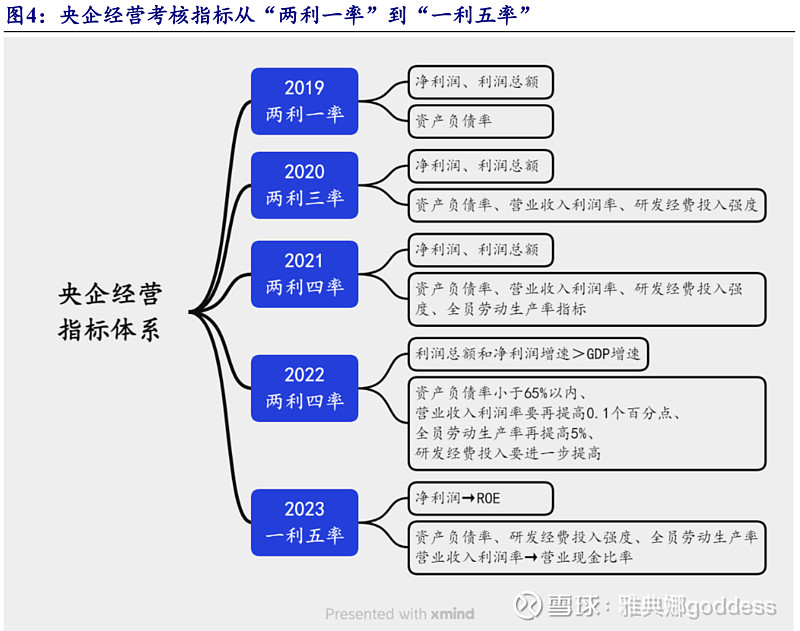

二、一利五率指标。投资时除考虑高股息外需要结合其他因素进一步优化,常规的做法可能是在股息率的基础上增加成长、盈利等因子,国央企则可以参考国资委规划的“一利五率”经营指标评价体系,构建多因子有效模型。

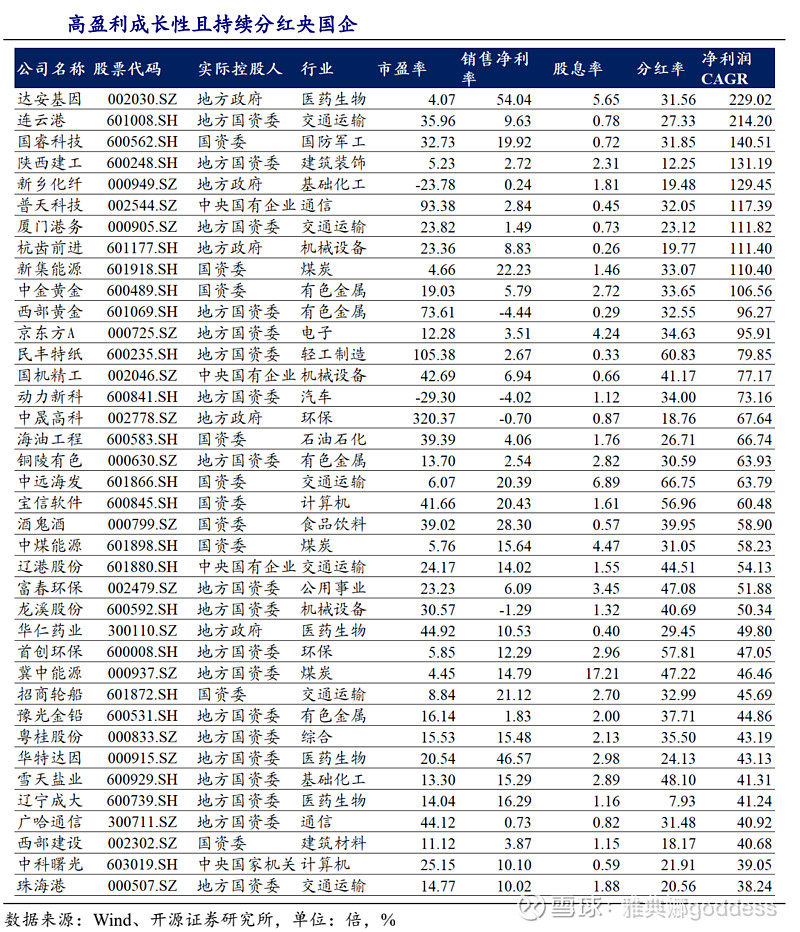

以“一利五率”经营指标体系为主,增加了估值、成长多方面考量,更便于全面评估国央企上市公司质量。以下表格是筛选出来的关于高盈利成长性且持续分红央国企:

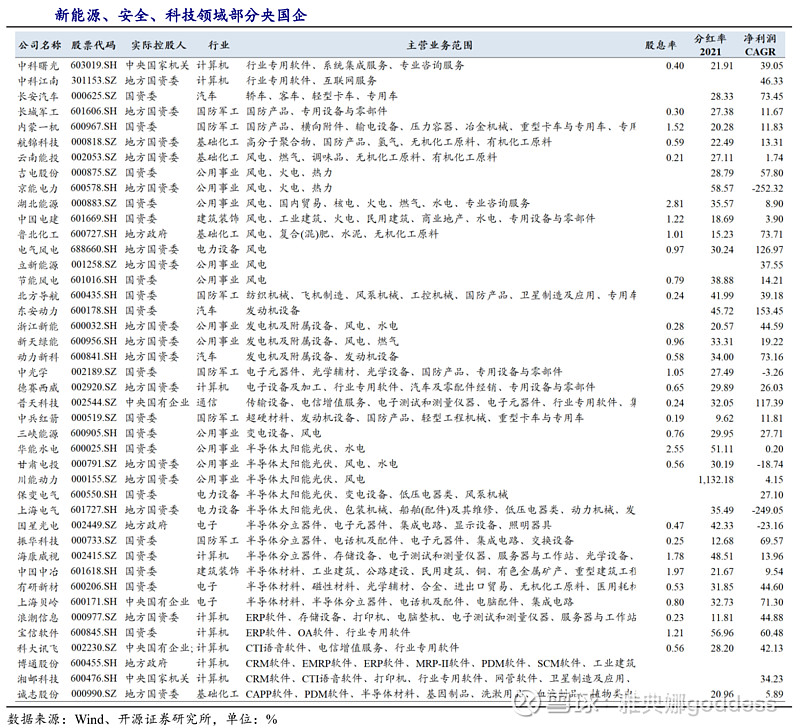

三、行业选择(绿色低碳、发展安全与科技创新)

从上市公司样本,央企最主要分布在国防军工、机械设备、公用事业、计算机、交运、化工等领域;地方国企则更多处于化工、交通运输、房地产、公用事业、医药生物、汽车等行业。大多分布在重要传统行业,除了提供基础保障外,央国企近年来也响应国家号召积极产业转型有更高要求,也将重点发展。