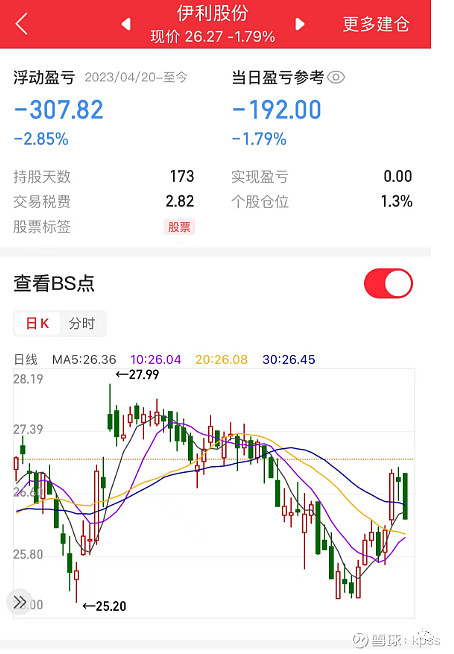

伊利股份,是我2023年建仓的股票,仓位一直没买足,因为总觉得还得有一波杀估值或者啥业绩,现在的价格只能说合理偏低,尚不能认定为低估。

我首次建仓伊利股份,是在2023年4月,当时的买入价为28.01元。目前持有400股,期间收到一次分红。希望能够买成重仓股,得等机会。

伊利股份,是奶制品龙头,10年内大概率不会倒,因为没看到有啥可以替代牛奶的高科技产品,同行内也看不到竞争力能压倒伊利股份的公司。而3年内会不会大涨一下,我认为也是大概率的,因为伊利股份属于消费品,利润是真实的,总会厚积薄发。当然如果能跌得更惨一些,那么上涨幅度就应该会更大,这也是个人投资者的优势,都是自己的钱,可以拿得住、拿得久,不存在夸张的资金成本、机会成本和业绩比较压力。但我理解的大涨,指的是涨到36-40元的区间,并非破百。

伊利股份从股权上来看,第一大股东是内蒙古国资,但持股比例并不足以有决定性,所以我更加偏向于伊利股份是无实际控制人的公司,公司管理层的话语权很大。我最初买入的理由,首先是看伊利股份的消费属性,其次外加股息率尚可,消费股的特性是很难垮掉,并且只要不垮掉就总有飞上天的那一天。当然股息率也是足以吸引我的。

市面上还有很多更高的股息率股票,要么是高股息是一次性的、很难重复,要么是行业高景气度,天知道会不会业绩大幅下滑导致股息也大幅下滑,还有一种就是公用事业部股票,也是我心仪的标的,但由于价格管制,不太受市场待见。

伊利股份的缺点是清晰的,在于增长潜力和行业天花板,这是客观存在的,但市场上明显有舆论引导,有时候一致性看多的声音,有时候又是一致性看空的声音。当前是看空声音为主,例如人口负增长、以后喝牛奶的人少了,例如普通人赚钱越来越难、以后喝牛奶的频率会少等。以上都对,但得加上个时间维度,这些会不会立马发生,不会。那么在预计发生和真正发生之间的这段时间内,伊利股份可以做哪些努力和改变呢?我想总归是会有的,就看伊利股份管理层了。

只有理解并愿意接受伊利股份的这些潜在和预期缺点,才能安心拿住这只股票。未来会不会反转,我认为肯定是会有的。

在这一轮的加仓中,关于个人买入点,分别从pb、市值低点、10年回本来、10年股价低点方面,设定进一步的买入点。

从近年来低点pb来看,最低估值为3.08pb,对应股价25.23元。

从近年来市值低点来看,1500-1600亿市值可能就是底线,对应股价23.56-25.13元。

从10年回本来看,十年净利润684亿元,对应股价10.74元。

从近10年不复权的价格来看,2016年的12.51元是低点,能够达到价格也挺难的。

因此,本轮的加仓,25.23元以下我会逐步加仓,每跌5%加仓一次,直至10%的重仓水平。12.51元以下,就无脑买入,随后,等风来。

风险提示

• 本文仅用于行业交流

• 禁止用作其他商业用途

• 所有观点仅代表作者个人观点

• 所有判断禁止用作投资建议

• 投资有风险入市需谨慎