中国建筑,是我长期持有的基石股票,一直是重仓状态,在5.5至6元以上会一路涨一路减仓,5.5至5元以下会一路跌一路加仓,中间状态就吃吃股息。每年这么操作操作也是美滋滋的。

我首次建仓中国建筑,是在2019年10月,当时的买入价为5.43元。目前持有8600股,已经是我第一大重仓股票,当前也是越跌越买的状态。

中国建筑,10年内不会倒,3年内会不会大涨一下,我认为是大概率的,当然我理解的大涨,也仅仅是价格涨到8元以上而已,并非翻倍。

中国建筑是央企,基建龙头,我最初买入的理由,首先是看中低估值,其次外加股息率尚可,这两点决定了我可以拿得住。跌了持股息,涨了就卖掉赚差价。

中国建筑的缺点也是很清晰的,分析的文章非常多,主要在于应收款多、现金流差、据说内部治理也不甚理想,造成这些情况无非是因为很多业务是房开业务、市政项目、基建项目、一带一路,都是吃肉并且很有油水的项目。这些缺点,短期内很难改变,中期也很难改变,长期会不会改变天知道,因为从长期来看,所有人都会死,所有公司也都会倒。

只有理解并愿意接受中国建筑的这些缺点,才能安心拿住这只股票。未来会不会反转,反正我对此是没啥憧憬的。

在这一轮的加仓中,关于个人买入点,由于中国建筑的先天不足,即使订单持续增加,依然不受资本市场待见,为了让自己的持股体验更好,也为了让自己卖出时的收益率更高,所以因此分别从pb、市值低点、10年回本来、卖出期望收益率设定进一步的买入点。

从近年来低点pb来看,最低估值为0.47pb,就是现在的pb估值,没法再低了,因此现价4.74元买入是挺划算的。

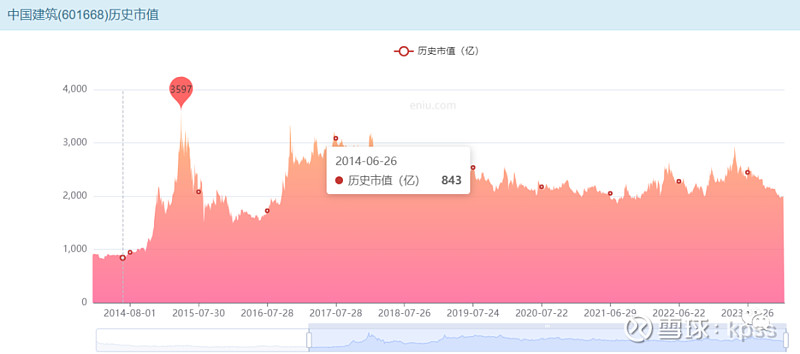

从近年来市值低点来看,2000亿市值可能就是底线,现在也就2000亿市值出头,因此现价4.74元买入是挺划算的。

从10年回本来看,现在的价格已经是超值。

最后从6元以上卖出来测算,如果想要25%的收益率,那么4.8元可以考虑出手,而现价是4.74元。如果想要30%的收益率,那么4.62元可以考虑出手。如果想要35%的收益率,那么4.44元可以考虑出手。至于40%以上的收益率,想想就好。毕竟中国建筑,以不除权来复盘,近5年最低价也就是在4.38元。

因此,本轮的加仓,4.62元以下,我会考虑建仓至15%-20%的仓位。4.38元以下,就无脑买入,随后,等风来。

风险提示

• 本文仅用于行业交流

• 禁止用作其他商业用途

• 所有观点仅代表作者个人观点

• 所有判断禁止用作投资建议

• 投资有风险入市需谨慎