中国石化,好公司,大央企,几乎没有财务造假的动力和能力。资源行业,顺周期股票,跟国际油价和境内石化相关产业需求高度相关。

石化行业在2021年和2022年已经景气过,从我们个人生活中的油价已经可以感受到,而2023年油价一直是下调的。当然中国石化的产品不仅限于成品油,还有各类石化产品,我们生活的方方面面都可能用到,比如尼龙等等。

从日常生活中的油价下调,我预判明年半年报开始可以陆续体现出这种影响,因为从经验来看会有半年左右的滞后期。

中国石化这种巨无霸,10年以后肯定还会存在,但未来三年我觉得只会往下走,至少3年后才可能进入新的景气周期,因此还是得保守更保守。只看股息也会吃亏,因为业绩下滑后,分红也会变少,未来的股息率自然而然也会下降。

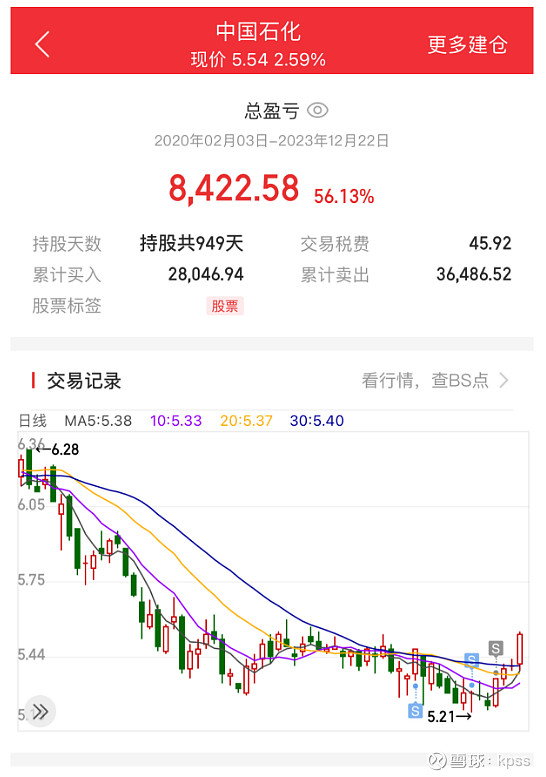

我从2020年开始买入,刚刚清仓,将近4年时间吃了不少股息,也赚了一点差价,总体收益尚可。

编辑搜图

在这一轮的新建仓中,关于个人买入点,由于中国石化属于周期股,并且未来我预判会往下走,所以因此分别从pb、市值低点、10年回本来观察。可惜未开通港股通。

从近年来低点pb来看,最低估值为0.61pb,预计2023年末每股净资产6.75元,对应股价为4.15元。

从近年来市值低位来看,市值为4900-5100亿,对应股价为4.11~4.27元。

从10年回本的逻辑来看,10年净利润5213亿,对应市值5213亿,对应股价4.36元。

对于本轮建仓,计划在4.36元开始建仓,在4.11元开始重仓。

风险提示

• 本文仅用于行业交流

• 禁止用作其他商业用途

• 所有观点仅代表作者个人观点

• 所有判断禁止用作投资建议

• 投资有风险入市需谨慎