宝钢股份,好公司,大国重器。好的管理层,公认的。

但钢铁制造行业,赚的是辛苦钱,甚至行业不景气的时候辛辛苦苦也赚不到钱。即使是行业景气时期赚了不少钱,也得继续在固定资产上投资用于技改、更新或者扩充产能,并且在铁矿石等大宗原材料方面也有制约,导致赚得多但成本也高,最后利润是有,但利润大头还是被原材料端给拿走了。

由于钢铁产成品的供给和需求天然存在周期,宝钢股份也是周期性股票,顺周期股票。

我从2018年那一轮宝钢股份的景气高点买进去的,当时看中的是高股息,虽然后面两年股息也还不错,但跟2018年高达8%的股息率还是悬殊很大的。我持有不动,直到2021年再次达到新的高点,上涨的时候一路涨一路卖,下跌的时候一路跌一路卖,直到2023年才在6元出头的价格全部卖完。加上股息收入,最多也就年化10%的收益率,而我期望收益率是20%,差距还不小,由此也引发我的更多思考,如何更好地买入和卖出这类周期股。

从极端估值来设置自己的买入点,由于宝钢股份属于周期股,因此分别从pb、市值低点、10年回本来观察。

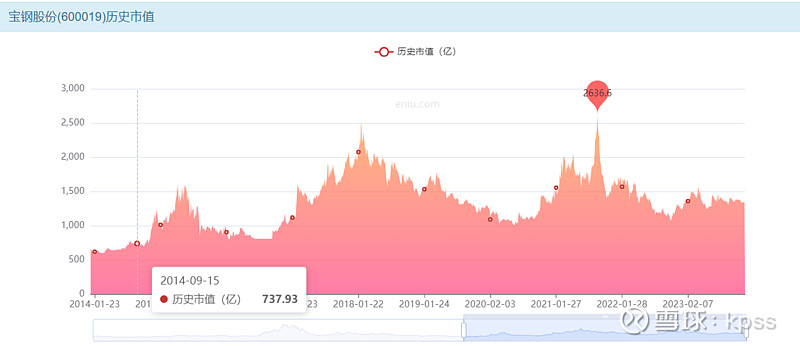

编辑搜图

从近年来低点pb来看,最低估值为0.54pb,预计2023年末每股净资产9.02元,对应股价为4.87元。

编辑搜图

从近年来市值低位来看,市值为600-800亿,对应股价为2.75~3.62元。

编辑搜图

从10年回本的逻辑来看,10年净利润1258亿,对应市值1258亿,对应股价5.69元。

由于我认为钢铁行业处于下行周期,利润会持续走低,因为我只采用pb和低位市值这两个方面来设定建仓和买入位置。

对于本轮建仓,计划在4.87元开始建仓,在3.62元开始重仓,2.75元以下无脑买入。

风险提示

• 本文仅用于行业交流

• 禁止用作其他商业用途

• 所有观点仅代表作者个人观点

• 所有判断禁止用作投资建议

• 投资有风险入市需谨慎