2022年5月30日

大势判断:

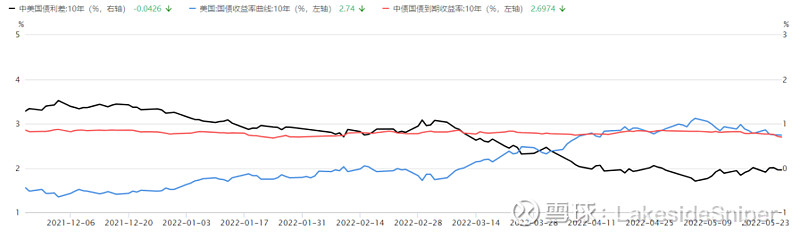

宏观方面,本周中债和美债继续走低,中美利差收窄,维持宏观中性区间判断,这里核心要关注中债后续走势。

美股上周主要在定价衰退,美国高频数据房屋分项和消费分项,都有拉垮的表现,美联储观察经济衰退的3M-2Y美债利差,最近跟着通胀预期一起下的挺快。这也是最近一个月,成长股可以始终维持相对强势的主要原因。

A股这边,国债市场对于稳经济会议的定价是后面还会继续宽,所以十年期国债收益率还要继续跌,去反馈增长因子受到的疫情上海,这也是500和1000强于300和50的原因。但这个定价我认为未必会实现,要知道,我们目前的银行间流动性水平,已经与武汉疫情期间,并无差异了。这是明显的救灾模式的充裕流动性。但现在国外已经群体免疫,国内正在探索核酸常态化的共存策略,如果不是因为今年以来诸多社会预期方面的落差,以及上海疫情的突发性和波及性较大,恐怕都不会再用类似武汉疫情阶段的短期流动性支持了。

如今,上海解封在即,北京清零有望,这种救灾模式的流动性支持个人感觉难以持续。因此现在需要紧盯国债期货和经济数据,如果在5月份的高频经济数据出炉后,国债收益率不跌反涨,而美联储在8月之前应该不会更紧,那么就要重视可能开启的复苏交易,空国债或多价值,这将是一条非常重要的交易主线。

结构方面,总量维度高波震荡,波动幅度减小。个股分布强势区域特征轮动,连续性不强。筹码分布和股价边际变化均无明显变化,弱势区间稳定在低位区间。。

结构维度,结构性趋势仍在上行趋势中,接近但还没到风险区间。趋势信号宽度稳定,煤炭、石油、交通运输连续性较好。细分方向上,成长赛道小幅调整,稳增长和消费分化修复。

情绪方面,周五走了个比较强的修复日,那么今天走弱分的概率就大一些,目前最大的发酵路径是国企改革,如果说有主线的话,国改肯定是要比汽车或者消费走出的概率更大一些。

总体判断,市场目前核心还是板块轮动,只要能横住且不放太大量,可以做一做止跌低吸。

关注核心:

交易计划:

目前持仓6成纳指ETF,纳指已回到12000上方,计划减掉3成仓,保留3成底仓观察。

今日整体依旧偏谨慎,择机开仓价值蓝筹。