2024年进度条过半,回顾上半年,A股市场整体呈现出震荡态势,上证指数、深证成指、创业板指上半年分别累计下跌0.25%、7.10%、10.99%。虽然A股市场整体呈现出跌宕起伏的震荡态势,但红利主题却脱颖而出,中证红利指数(代码:000922.CSI)上半年上涨7.75%,大幅跑赢沪深300指数等宽基指数。(数据来源:Wind,截至2024.6.30)

凭借对红利策略的把握与挖掘,小信家的中信保诚四季红混合A逆势上涨,近一年净值增长率13.64%,同类排名NO.1(1/408)。(业绩数据已经托管行复核,数据来源:海通证券《基金业绩评价报告》,同类基金为:主动混合开放型—偏股混合型,基金数据截至:2024.6.30,排名发布日期:2024.7.1 )

冠军基是如何炼成的?

经典的红利策略通常以股息率为核心指标来选股,从投资思路上来看,中信保诚四季红混合在红利策略的基础上叠加了行业景气度分析,重视资产的收益稳健性和供需结构;以偏行业的思路构建组合,通过深入分析国内外经济环境、供需结构、行业趋势、公司地位等,寻找价值增长及盈利修复机会。

在当下市场环境中,中信保诚四季红混合基金的重要策略包括聚焦低估值和高股息。中信保诚四季红混合的基金经理、中信保诚基金研究部总监吴昊表示,低估值资产中经营稳定性强的资产相对于需求变化的敏感度较低,产生现金流的能力通常相对稳定。而在目前相对不确定的市场环境下,股息是相对确定的投资回报,在无风险利率中枢下移的市场环境里,高股息资产的相对吸引力仍在提升。

“当基本面不确定性增加时,市场的风险偏好可能会有所下降,高股息资产此时会体现出比较好的相对收益,这是因为高股息资产的估值水平一般不会特别高,估值压缩风险相对小一些,同时高股息资产能够将股息作为相对确定的收益来源。”吴昊表示。

红利策略为何一路“走红”?

从近两年的表现来看,红利策略可谓一路“走红”,A股震荡市中,红利策略为何能脱颖而出?剖析其中原因主要有以下几个方面:

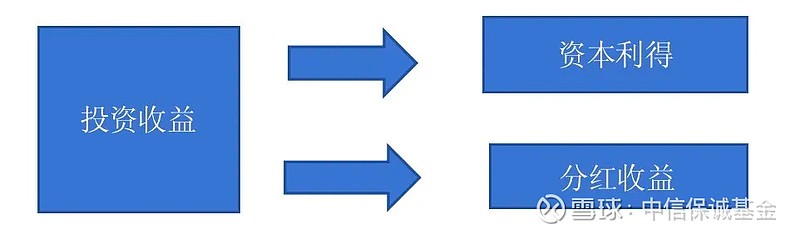

首先,红利资产的确定性通常较高。众所周知,股票收益主要分为资本利得以及分红收益两部分,由于市场行情的起伏不定,资本利得往往具有较大的不确定性,相较而言,红利资产凭借其稳定股息收入具有较高的“确定性”。一般而言红利策略主要投资于持续稳定派发分红的公司,力求通过公司的稳定分红获得盈利空间,而高股息一定程度上证明公司具有较强的盈利能力以及充足的现金流,分红意愿也较强,在市场偏震荡的环境下,相对稳健的高股息资产,其市场行情或相对占优。

其次,在经济逆风期,红利资产成为资金不可多得的“避风港”。从国内外经济政策环境来看,国内无风险利率的持续下行叠加下半年美联储降息预期,凸显权益资产的配置价值,而红利策略的特点更符合绝对收益资金的需求。资本市场素有“弱市股息率,牛市市梦率”的说法,红利策略的主要标签是追求“稳健”、“低波动”的目标,不求“一夜暴富”,主打确定性高、细水长流。尤其是在经济逆风期,在成长风格和景气度都确定性较弱的情况下,投资于传统和成熟型企业的红利策略或可成为资金不可多得的“避风港”选择之一。

第三,从资本市场环境来看,近期国内分红新政频出,为红利资产带来益处。4月12日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》(又称新“国九条”),其中一项重要内容是进一步强化了上市公司现金分红监管,明确对多年未分红或分红比例偏低的公司,限制大股东减持、实施风险警示。加大对分红优质公司的激励力度,多措并举推动提高股息率。增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。新“国九条”发布后,证监会和沪深交易所的相关配套政策文件相继公布,旨在规范A股市场分红行为,提高上市企业分红水平。一系列政策举措为红利资产带来了显著益处,推动红利投资风格的强势崛起。在政策持续引导下,未来A股的现金分红率以及股息率有望得到进一步提升,长期看将会对红利投资的投资逻辑带来深远影响。

红利策略还能“红”多久?

红利主题基金是否过热,还能上车吗?是否还能继续布局红利主题?

与其纠结于短期回撤,不妨放眼于长期。从A股近十年的历史上来看,在几次市场下行期间中,红利策略均跑赢大部分主流股指。以中证红利指数为例,在2015年、2016年、2018年以及近三年的持续震荡中,中证红利指数都走出了相对优秀的独立行情。

数据来源:Wind,截至2024.06.30,投资需综合考虑多种因素,未来市场也不是过去的简单重复;我国股市运作时间较短,不能反映证券市场发展的所有阶段。指数表现与单只基金业绩表现不同,不代表基金的业绩表现,不作为未来收益保证或投资建议。指数的具体信息以官方指数公司发布的权威信息为准。

从中长期角度看,当前国内宏观经济仍处于转型阶段,为了鼓励科技创新,低利率环境或有一定概率还要延续,十年期国债利率依然在低位徘徊。在追求“安全”和“防御”为主的投资风格影响下,红利资产因其或有的“类债”属性和高股息率成为寻求稳定收益的优选,或仍具备长期配置价值。

对于红利策略的持续性,吴昊表示,考虑到目前市场主线尚不明朗,高股息或仍旧是下半年关注重点。具体投资上,中信保诚四季红混合将聚焦在供给格局良好、预期股息率较高的行业,如持牌专营行业和资源类资产,同时可关注供给格局良好,有望进入反转拐点的行业寻找进攻性的机会,另外可以储备出海类资产作为补充。

中信保诚四季红混合成立于2006-04-29,业绩比较基准于2022年6月11日由“富时中国全A指数收益率*62.5%+中证国债指数收益率*32.5%+金融同业存款利率*5%”变更为“沪深300指数收益率*62.5%+中债综合财富(总值)指数收益率*37.5%”。历任及现任基金经理,岳爱民(2006-04-29至2008-11-10)、孙志洪(2006-05-11至2007-05-22)、管华雨(2007-05-20至2010-05-25)、闾志刚(2010-05-25至2019-03-04)、夏明月(2019-3-18至2023-02-13)、吴昊(2019-1-31至今)。基金管理人对本基金的风险等级评级为R3。A类近五年历史业绩/基准业绩:2019-2023,30.18%/20.97%、41.45%/15.24%、9.74%/6.69%、-28.59%/-13.17%、-5.75%/-5.44%;C类历史业绩/基准业绩:-4.57%/-5.84%(2023-7-24至2024-03-31)。

吴昊目前在管的同类型基金有中信保诚新蓝筹、中信保诚盛世蓝筹、中信保诚新机遇、中信保诚龙腾精选、中信保诚弘远混合、中信保诚新泽回报、中信保诚新悦回报。

中信保诚新蓝筹成立于2018-9-4,业绩比较基准为“沪深300指数收益率*40%+恒生指数收益率*20%+中证综合债指数收益率*40%”。吴昊至基金成立日起担任基金经理。基金管理人对本基金的风险等级评级为R3。历史业绩/基准业绩:2019-2023,30.48%/17.81%、55.75%/11.49%、17.69%/-2.58%、-28.69%/-10.33%、-10.72%/-5.35%。

中信保诚盛世蓝筹成立于2008-6-4,业绩比较基准于2024年1月15日由“中信标普50指数收益率*80%+中证综合债指数收益率*20%”变更为“80%×沪深 300 指数收益率+20%×中证综合债指数收益率”。历任及现任基金经理,岳爱民(2008-06-04至2009-07-14)、张锋(2008-06-06至2011-10-28)、张光成(2011-10-28至2015-04-30)、聂炜(2015-04-30至2017-02-13)、吴昊(2015-11-18至今)。基金管理人对本基金的风险等级评级为R3。历史业绩/基准业绩:2019-2023,30.48%/18.11%、55.75%/11.49%、2.52%/-6.85%、-26.22%/-13.71%、-12.36%/-7.98%。

中信保诚新机遇成立于2011-08-01,业绩比较基准为沪深300指数收益率*80%+中证综合债指数收益率*20%。历任及现任基金经理,刘浩(2011-08-01至2012-09-29)、杨建标(2012-08-28至2015-05-21)、聂炜(2014-09-15至2017-02-13)、吴昊(2015-11-18至今)、吴振华(2023-07-05至今)。基金管理人对本基金的风险等级评级为R3。历史业绩/基准业绩:2019-2023,37.66% /29.52%、36.58%/22.46%、5.38%/-2.94%、-26.26%/-16.91%、-21.55%/-8.22%。

中信保诚龙腾精选成立于2021-03-30,业绩比较基准为沪深300指数收益率*60%+恒生指数收益率*20%+中债综合财富(总值)指数收益率*20%。吴昊至基金成立日起担任基金经理。基金管理人对本基金的风险等级评级为R3。历史业绩/基准业绩:2021-03-30至2021-12-31,5.44%/-3.95%。2022-2023,-28.93%/-15.33%、-15.59%/--8.56%。

中信保诚弘远混合成立于2021/8/31,业绩比较基准为中证800指数收益率*60%+恒生指数收益率*20%+中债综合财富(总值)指数收益率*20%。历任及现任基金经理,张弘(2021-08-31至2023-09-11)、吴一静(2023-09-11至今)、吴昊(2023-09-13至今)。基金管理人对本基金的风险等级评级为R3。A类历史业绩/基准业绩,20210831-20211231,-6.65%/0.04%;2022-2023,-15.25%/-15.09%、-4.40%/-7.94%。2022.6.9新增C份额,历史业绩/基准业绩,20220701-20221231,-8.65%/-9.04%。2023,-4.96%/-7.94%。

中信保诚新泽回报成立2017-06-27,业绩比较基准为一年期银行定期存款利率(税后)+3%。历任及现任基金经理,杨旭(2017-06-27至2019-09-12)、吴昊(2018-01-26至今)、孙浩中(2019-12-25至今)。基金管理人对本基金的风险等级评级为R3。历史业绩/基准业绩,A类:2019-2023,15.41%/4.50%、28.61%/4.51%、8.09%/4.61%、-2.84%/4.60%、-0.60%/4.60%。B类:2019-2023,15.06%/4.50%、28.60%/4.51%、7.90%/4.61%、-2.92%/4.60%、-0.70%/4.60%。

中信保诚新悦回报成立于2016-12-29,业绩比较基准为中债综合(全价)指数收益率*70%+沪深300指数收益率*30%。历任及现任基金经理,杨旭(2016-12-29至2019-09-12)、吴昊(2019-08-27至今),孙浩中(2019-12-25至今)。基金管理人对本基金的风险等级评级为R3。2019-2023历史业绩/基准业绩,A类:23.13%/11.14%、26.02%/8.04%、7.96%/0.20%、-3.50%/-6.33%、-0.32%/-1.99%。B类,23.04%/11.14%、25.80%/8.04%、7.89%/0.20%、-3.62%/-6.33%、-0.46%/-1.99%(数据来源:基金定期报告)