转眼间2024已行至年中,上半年股市震荡难言乐观,银行存款利率下调又导致储蓄收益下降,在此背景下,短债基金成为了投资“香饽饽”。

具体来看,截至2023年底,短债基金规模首次突破万亿大关,相较2022年底,同比增长57%。今年以来,纯债基金“吸金”效应仍在持续,一季度成立的纯债基金51只,合计发行规模近860亿份。备受关注除了因为权益市场表现欠佳及投资者的风险偏好转弱,也与短期纯债不俗表现有关。(数据来源:Wind)

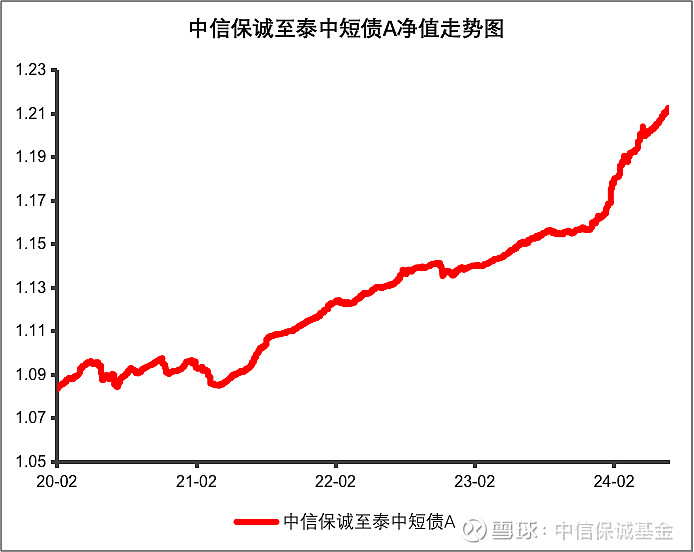

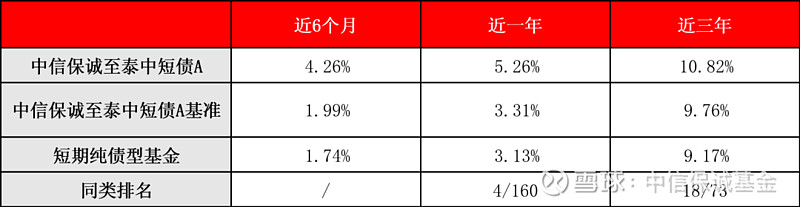

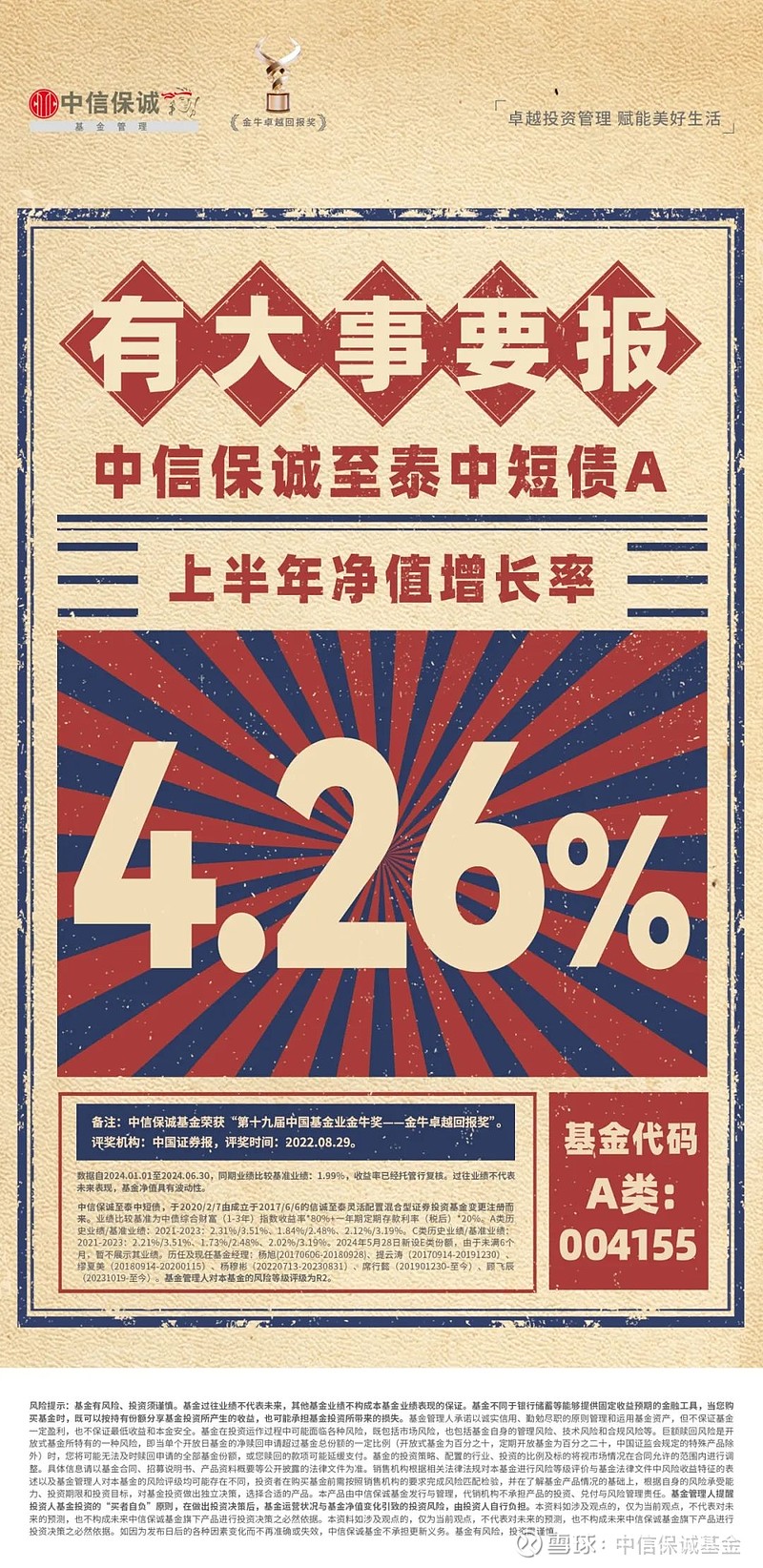

以顾飞辰管理的中信保诚至泰中短债为例,其以信用债投资作为底仓,侧重择券,充分利用公司完善的信用评级体系甄选信用债,并择机进行波动操作,今年以来净值增长率达到4.26%,而同期业绩比较基准为1.99%。(业绩已经托管行复核,数据自2024.01.01至2024.06.30,基金的过往业绩不代表未来表现)。

靓丽业绩的背后,或许会有投资者担心,短债基金能一直这么“香”么?

短债基金能一直这么“香”吗?

针对这个问题,我们以短期纯债型基金指数(885062.WI)为例,来深入分析其特征。

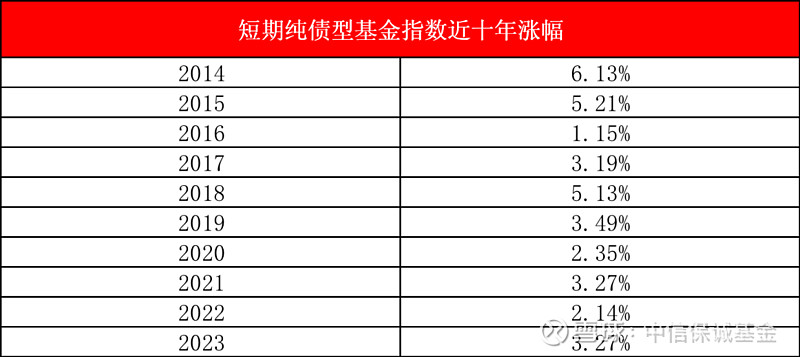

一、过去10年,年年正收益

回看过去十年,短期纯债型基金指数年度收益全部为正。即使是在债市变现不佳的2017年、股债双杀的2018年,短债基金指数也从未出现过年度级别的亏损,实现了年年正收益。对于偏好稳健的用户来说,短债基金是不错的选择。

数据来源:Wind,短期纯债型基金指数基日为2006.7.28,指数历史数据不预示未来,指数表现与单只基金业绩表现不同,不代表基金的业绩表现,不作为未来收益保证或投资建议。指数的具体信息以官方指数公司发布的权威信息为准。

二、兼顾灵活性、防御性、流动性

通过回看过去十年不同类型债券基金指数的收益、最大回撤、年化波动率等数据,可以看出短债基金或具备相对适宜的风险收益风格,有助于实现“相对占优的收益,相对更低的波动,相对更小的回撤”这一投资目标,可以被称为灵活性、稳健性、防御性相对较高的“闲钱理财”工具。

数据统计区间:2014.07.01-2024.06.30,数据来源:Wind,指数历史数据不预示未来,指数表现与单只基金业绩表现不同,不代表基金的业绩表现,不作为未来收益保证或投资建议。指数的具体信息以官方指数公司发布的权威信息为准。

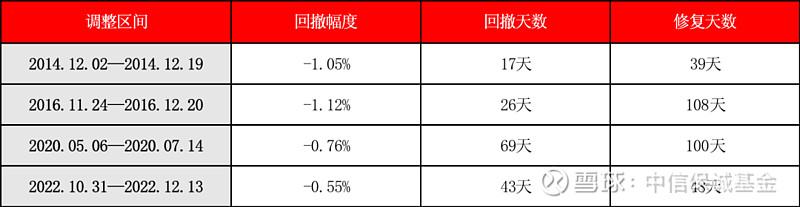

三、净值修复快

近期短债市场涨幅显著,也有不少投资者会担心站在高岗上,不得不说,市场调整不可避免,但从过往数据来看,2013年以来,债券市场历经4次较大幅度的调整,短期纯债型基金指数4次调整回撤均不超过1.2%,且净值修复通常较快,短期的浮亏很多时候可能对长期收益的影响并不大。

数据来源:Wind,指数历史数据不预示未来。投资需综合考虑多种因素,未来市场也不是过去的简单重复。上述观点不是对证券价格的涨跌或市场走势做趋势性判断,不作为任何操作建议或推荐,也不构成任何基金投资决策之必然依据。

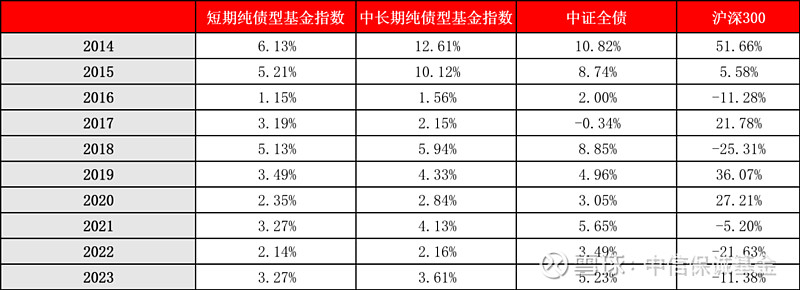

四、过往债市熊短牛长

和股市的震荡相比,债市的表现相对稳健。另外,回看过往,债市整体呈现“熊短牛长”的特点,短期的扰动或许并不改变其长期“平滑上涨”的特征。

数据来源:Wind,指数历史数据不预示未来。指数表现不代表单只基金业绩表现。投资需综合考虑多种因素,未来市场也不是过去的简单重复。上述观点不是对证券价格的涨跌或市场走势做趋势性判断,不作为任何操作建议或推荐,也不构成任何基金投资决策之必然依据。

另外,在过去的10年里,代表债券整体表现的中证全债指数实现了5.20%的年化收益率,沪深300指数年化收益率4.94%,而短期纯债型基金指数在低波动特质下也表现不俗,年化收益率实现3.43%。(数据截至2024.06.30,数据来源:Wind,指数历史数据不预示未来。年化收益仅为区间历史业绩的一种表现形式,不预示未来业绩表现,更不是基金业绩的保证,年化收益不代表投资者在任何时点均可获得该水平的收益。)

整体来看,对于偏好稳健、想要尽可能控制风险的投资者来说,兼顾相对较低波动、灵活性和流动性的短债指数正是闲钱理财或是资产配置底仓的不错选择。

半年业绩4.26%,如何成为中短债尖子生

而从全市场来看,中信保诚至泰中短债可谓是短债基金中的“尖子生”,具备五大优势:

优势一:高流动性,短久期,历史低波动

投资策略上,中信保诚至泰中短债以中短久期品种配置和交易为主,积极把握基本面趋势、资金面预期和机构行为的规律性,灵活调整中短期限资产,力争兼顾流动性和收益性。

回看过往定期报告,其组合久期通常控制在2年以内,这使得基金收益的波动率相对较小,未出现大幅回撤。同时,不投股市,不含权益。

另外,基金经理注重回撤控制,力争打造稳健绩优产品。

备注:净值已经托管行复核,数据起止时间:自2020.02.07至2024.06.30,基金的过往业绩不代表未来表现,基金净值具有波动性。

优势二:中高等级债券,低信用风险

在资产配置方面,中信保诚至泰中短债主要持仓品种为利率债和中高等级信用债。 其2023年年报显示,组合中主要持有政策性金融债和国家债券为主。(注:定期报告中显示的前十大持仓仅为时点数据,不代表基金当前或未来持仓)

优势三:历史业绩优异,持有体验佳

中信保诚至泰中短债今年以来净值增长率4.26%,自2020年产品转型以来实现年年正收益。

备注:业绩已经托管行复核,数据截至2024.06.30,排名来源:中国银河证券,排名数据截至2024.06.30,排名发布时间:2024.07.01,同类基金指中短期纯债债券型基金,基金的过往业绩不代表未来表现。

优势四:双基金经理制优势互补

中信保诚至泰中短债采用双基金经理制,由两位基金经理顾飞辰、席行懿共同掌舵。其中,基金经理顾飞辰熟悉择时择券、资金趋势分析和机构行为等投资决策关键要素,注重绝对收益,挖掘相对价值,擅于把握交易型机会,以增强组合收益。

席行懿具有14年证券从业经验,7年投资管理经验,历经债市牛熊,擅长对央行货币政策的研判,以及对市场机构行为的把握,尤为擅长大类资产配置。

优势五:团队强大支持

中信保诚基金固定收益团队已拥有15年以上的固收产品管理经验,擅长大类资产配置,注重安全边际,追求穿越牛熊的长期稳健回报。

在人员方面,中信保诚已经组建了一支25人的固定收益团队,整体经验丰富,从业年限较长。投资团队的平均从业年限有12年,平均投资年限是6年,策略研究团队平均从业年限是8年,信评团队与交易团队的平均从业年限均为5年。

在投研理念上,中信保诚基金以信取利、以慢为快,强调业务合规性,对各种尾部风险留有余地、做好预案,同时加大对回撤的考核,要求基金经理日常管理产品要考虑到业绩波动对于持有体验的影响,充分理解潜在的回撤风险和客户容忍度之间的匹配,不做风险不可控甚至对赌尾部风险的交易,在考核中设置相当的权重考核业绩回撤幅度。

在投资策略上,中信保诚基金认为,固收客户对于回撤比较敏感,选择固收产品主要是“图稳”,与其一味向市场风险要收益,不如向配置策略、投资理念和产品结构要收益,让产品具备“结构性优势”。截至目前,公司产品线已覆盖货币类基金、中短债、中长期纯债、低波固收+等类型,致力于满足投资者稳健投资的需求。

根据海通证券数据,截至二季末,公司近十年固定收益基金绝对收益率73.18%,排名全市场前1/3。(排名来源于:基金公司权益及固定收益类资产业绩排行榜,计算截止日期2024.06.28,发布时间2024.06.30,近十年固定收益基金绝对收益排名21/65,排名分类为:固定收益类基金绝对收益排行榜,基金管理公司绝对收益是指:基金管理公司绝对收益是指基金公司管理的主动型基金净值增长率按照期间管理资产规模加权计算的净值增长率。期间管理资产规模按照可获得的期间规模进行简单平均。)

后市如何?入手短债基金合适吗?

俗话说:他人贪婪我恐惧。持续的上涨也让不少投资者担忧:这样的行情还能持续多久?债市的未来会如何?7月1日央行公告开展国债借入操作又将对债市带来哪些影响。

具体来看,从2022年起,我国就开启了降息周期,存款利率和LPR一降再降,而债券的价格正好与利率走势呈相反走势,这也是近两年来债市“债牛”的原因。

而分析目前宏观经济,基数效应影响下5月PPI降幅收窄,内需影响下CPI依然低迷。6月PMI显示经济短期依然在较低位徘徊,需求不足依然可能是主要矛盾。短期而言,基本面维持弱势对债市仍有支撑。

而关于7月1日央行公告开展国债借入操作,造成“债牛”刹车,我们认为对市场的影响主要通过资金面和债券供需两个维度传导。从资金面角度,央行卖出国债为紧缩型货币工具,需观察会不会额外进行流动性投放对冲操作来判断利空程度。如果对冲则对应曲线形态陡峭化,中短端持仓相对稳健;如果单纯收紧,则可能出现阶段性熊平式冲击。从供需角度,债市资产荒仍在延续,部分品种供不应求。央行借券卖出相当于提前释放供给,将明显缓解长端超买态势。

除了货币政策的变化之外,近期地产销售高频数据底部有所企稳、三中全会在即也可能演绎政策预期,债市短期处于逆风阶段。但从更长维度来看,内需不足的掣肘和外需国际形势的波澜尚未看到实质性变化,债市趋势逆转概率有可能较小,或可寻找较好的配置时点。

短债作为资产配置的“压舱石”,即使没有“债牛”,短债也可以成为资产组合中的一部分,不仅可以起到一定的平滑组合波动作用,提升资产防御能力,在震荡市下也能提高组合胜率。所以,可以通过资产配置,平衡股债比例,来不断强化投资组合的稳健性与收益性。

另外,流水不争先,争的是滔滔不绝,即使被比作投资的“压舱石”,短债投资也与所有的投资品类一样,长期持有更有望获得“稳稳的幸福”。

1.中信保诚至泰中短债,于2020/2/7由成立于2017/6/6的信诚至泰灵活配置混合型证券投资基金变更注册而来。业绩比较基准为中债综合财富(1-3 年)指数收益率*80%+一年期定期存款利率(税后)*20%。A类历史业绩/基准业绩:2021-2023:2.31%/3.51%、1.84%/2.48%、2.12%/3.19%。截至2024.06.19,近6个月业绩/基准业绩:4.35%/2.12%。C类历史业绩/基准业绩:2021-2023:2.21%/3.51%、1.73%/2.48%、2.02%/3.19%。2024年5月28日新设E类份额,由于未满6个月,暂不展示其业绩。历任及现任基金经理:杨旭(20170606-20180928)、提云涛(20170914-20191230)、缪夏美(20180914-20200115)、杨穆彬(20220713-20230831)、席行懿(201901230-至今)、顾飞辰(20231019-至今)。基金管理人对本基金的风险等级评级为R2。 顾飞辰管理的同类基金有:中信保诚嘉润66个月定开纯债、中信保诚嘉裕五年定开纯债、中信保诚稳达。 2.中信保诚嘉润66个月定开纯债,2020/11/10成立,业绩比较基准为该封闭期起始日公布的三年定期存款利率(税后)+1.0%。其历史业绩/基准业绩:2021-2023:3.78%/3.75%、4.02%/3.75%、3.87%/3.75%。历任及现任基金经理:何文忠(20201110-20220721)、吴胤希(20201110-20230905)、臧淑玲(20230831-至今)、顾飞辰(20231106-至今)。基金管理人对本基金的风险等级评级为R2。 3.中信保诚嘉裕五年定开纯债,2019/12/24成立,业绩比较基准为中债综合全价(3-5年)指数收益率。其历史业绩/基准业绩:2020-2023:2.79%/-0.42%、3.11%/1.66%、3.63%/-0.31%、3.43%/1.30%。历任及现任基金经理:吴胤希(20191224-20230905)、臧淑玲(20230831-至今)、顾飞辰(20231106-至今)。基金管理人对本基金的风险等级评级为R2。 4.中信保诚稳达,2018/8/31成立,业绩比较基准为中证综合债指数收益率。A类近五年历史业绩/基准业绩:2019-2023:3.69%/4.67%、5.62%/2.97%、4.52%/5.23%、2.57%/3.32%、3.98%/4.81%。C类近五年历史业绩/基准业绩:2019-2023:3.67%/4.67%、2.15%/2.97%、4.50%/5.23%、2.56%/3.32%、3.75%/4.81%。2023/10/27起增设E类份额,截至2023.12.31历史业绩/基准业绩:1.19%/1.54%。历任及现任基金经理:吴胤希(20180831-20201022)、邢恭海(20200820-至今)、顾飞辰(20231106-至今)。基金管理人对本基金的风险等级评级为R2。 注:以上内容不作为投资承诺,基金的投资策略、配置的行业、具体的投资标的及比例将视市场情况在合同允许的范围内进行调整。