在《财务分析系列(七)》中通过对美的集团2022年年报利润表的分析,解决了利润表分析所要达到的目标中的其中两个,还留下最后一个“利润中是否有现金”的问题,这就需要借助本篇对现金流量表的分析来实现。

为什么会有现金流量表?

因为会计编制原则中存在权责发生制和收付实现制的两个不同准则,从而造成了财务上的利润和实际支付的现金在财务报表上的记录方式的不同。上市公司完成商品销售实现了利润,但是真实的商业世界不一定是现货现款的,商家经营总会给信誉良好的下游客户一定的账期,或者为了减少交易间信任的摩擦成本,总会存在中间担保的票据往来,资产负债表的应收账款/票据就专门存放这类资产。因此,虽然企业实现了利润,按照会计全责发生制的编制原则利润表上记录了利润,但按照收付实现制编制的现金流量表中并没有相应的货款入账,这就造成利润表上的利润≠现金流量表上收到的现金。

而现金流如企业体内的血液,是至关重要的一项经营性资产。即使上市公司的产品或者服务在市场上缺乏竞争优势,这不一定会导致企业迅速的破产,而如果企业的资金链断裂,这会让企业迅速处在破产的边缘。当前三家民企房地产企业恒大、融创、碧桂园正是遇到了现金流的困境。(该内容在《财务分析系列(四)》中有部分介绍,感兴趣的朋友可以翻看)

很多投资者只是关注企业的利润表,今年是盈利还是亏损,净利润增长的如何。甚至大部分只是打开券商软件F10看看利润数据,都不知道企业当年的净利润是否存在非经常性的盈利贡献,简单的参照利润数据就判断估值指标,计算利润增速,这样的投资只能是永远被市场收割。

在完成本篇现金流量表的分析后,作为看过本系列文章的投资者,我们应该对现金流量表重视起来,知道现金流量表更关乎企业的生存。甚至在判断很多行业的业绩拐点时点时,现金流量表数据往往是一个很好地的先行指标。(相关内容可以看我的专栏文章《避免估值的坑——股票估值大法实战篇(上、下)》)。

本篇将以美的集团2022年年报现金流量表为例带大家一步步分析认识现金流量表。

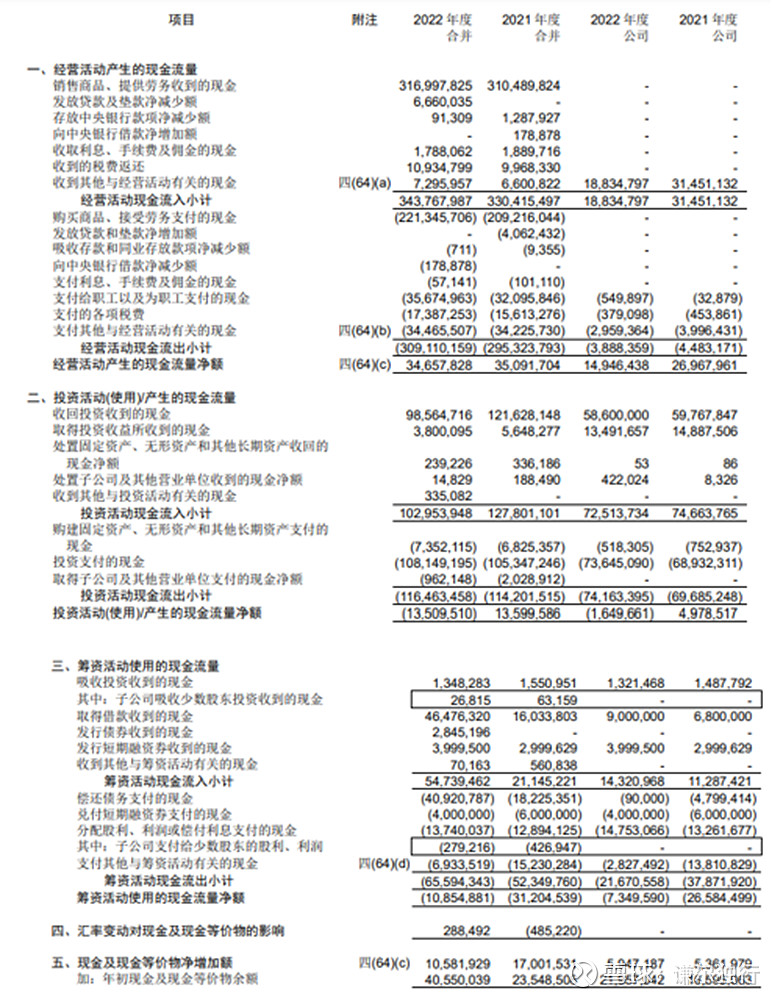

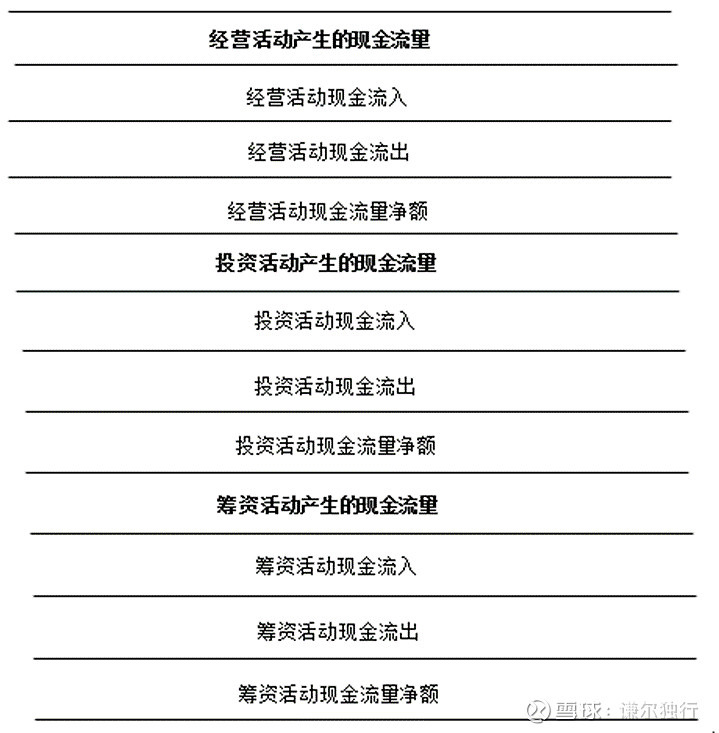

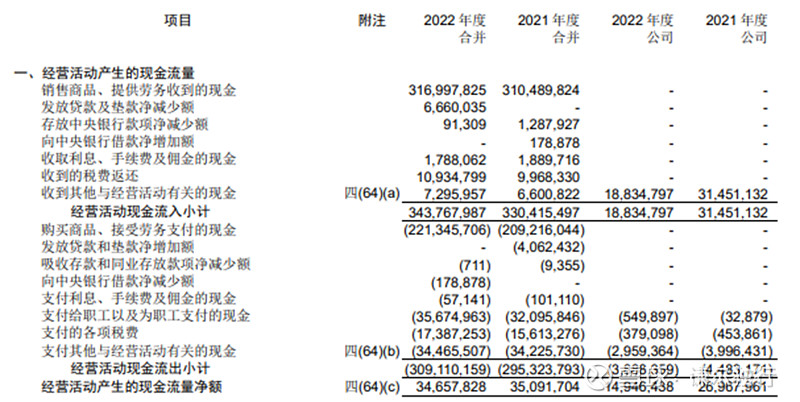

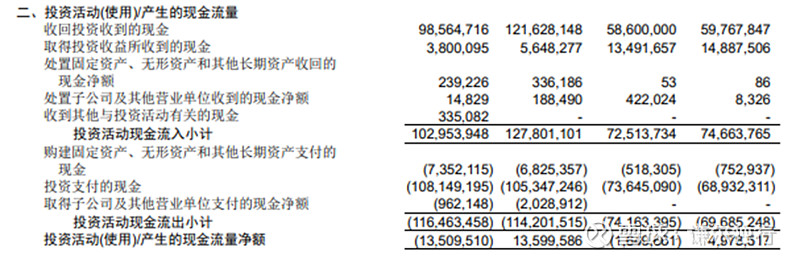

上表是美的集团2022年年报中现金流量表的全部。现金流量表的项目名称都很长,但是不要担心,这些项目看字面名字大多数投资者都能理解其大致内容。现金流量表虽然看起来项目很多,项目名称很长,但是依然可以用一张简表来化繁为简。

现金流量表包括三大项内容“经营活动现金流量”、“投资活动现金流量”、“筹资活动现金流量”;分别对应与上市公司经营相关的资金变动、投资建设相关的资金变动、筹资借款相关的资金变动,对应资产负债表的经营类资产、生产类资产和负债资产的变动带来的资金变动情况。

查看现金流量表我们要达到三个目标:

1、与经营活动相关,检验上市公司利润中是否有现金。

2、企业是否能够依靠自身的经营现金流支撑企业的发展。

3、检验企业长期以来现金流的变化趋势,并与行业内公司横向比较。

下面我们将现金流量表进行拆分来逐一认识它的三大项,并在知晓概念的基础上依靠现金流量表来实现对企业经营考察的三个目标。

经营活动现金流量:

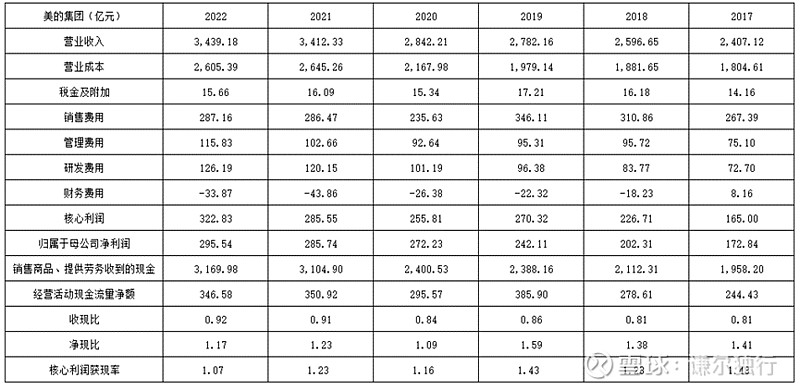

经营活动现金流量,主要是与企业经营活动有关的现金往来,其中“销售商品、提供劳务收到的现金”,对应利润表中的营业收入所收到的现金数额,“经营活动产生的现金流量净额”对应利润表中的核心利润(关于核心利润的定义,可以看我的专栏文章《财务分析系列(七)》)。其他的内容投资者看字面意思都能理解。

投资活动现金流量:

投资活动现金流量,主要是企业对外投资收支,对内部生产类资产的翻新、采购、折旧等的收支项。其中 “构建固定资产、无形资产和其他长期资产支付的现金”,该内容既包括维持现有生产类资产所需的支出—可以理解为抵消当年生产类资产折旧的费用,又包括为了扩大或创新而重新构建的新的生产类资产。

这里对该项做一个重点说明。

这里有个很重要的概念自由现金流,这是巴菲特提出来的。其大意是上市公司通过经营赚到的现金,除去维持企业自身发展所必须的支出后,剩下来的现金就是企业可自行支配的部分,这部分就叫做企业的自由现金流。这里的维持企业自身发展所必须得支出,通常意义上将它看着当年生产类资产的折旧部分。知道了自由现金流的概念就很容易得到上市公司的自由现金流=经营活动产生的现金流量净额-构建固定资产、无形资产和其他长期资产支付的现金。但是上面已经讲到“构建固定资产、无形资产和其他长期资产支付的现金”的内容既包括了维持现有生产类资产运行的必要支出,还包括了扩大生产的新投入,所以通过该公式计算得到的自由现金流,可能比实际的要小。有些追求精确性,追求小数点后几位的投资者可能会很不舒服,这样计算出来的企业估值能准确吗?依靠这样的值来投资能盈利吗?

自由现金流这一概念本就是一个模糊的值,任何一个公司的管理者都不可能准确的知道公司的自由现金流是多少,财务报表也没有这个项目的具体数值。所以在平常的估值推算中,投资者就近视的将“构建固定资产、无形资产和其他长期资产支付的现金”作为维持企业自身发展所必须得现金支出来大致的估算上市公司的自由现金流。正如巴菲特说讲“模糊的正确胜过精确的错误”。要在股票市场中赚钱,我认为认识市场,认识股票的本质比依靠高深的推理计算一个准确的估值要重要的多。该部分的投资理论,可以看我的专栏《当下的A股是否值得投资》。

另外“构建固定资产、无形资产和其他长期资产支付的现金”也是判断企业是轻资产还是重资产公司的一个窗口。轻资产企业无需过多的投资就能支撑业务的发展,而重资产企业不仅要面对每年大量的资产折旧,还需要扩大产能依靠规模经济的优势来获取市场价格优势。我们知道巴菲特是很喜欢投资轻资产的企业,依靠自身的经济商誉,只需要很少的投入能够创造高额利润的公司。

在《巴菲特教你对财报》这本书中讲到:当资本支出与净利润的比值低于50%时,这家企业就值得我们关注;当资本支出低于25%时,这家企业就具有某种持续的竞争优势,值得我们买入。

所以“构建固定资产、无形资产和其他长期资产支付的现金”与净利润的比值也是一个很好地检验企业经营性质的标准。

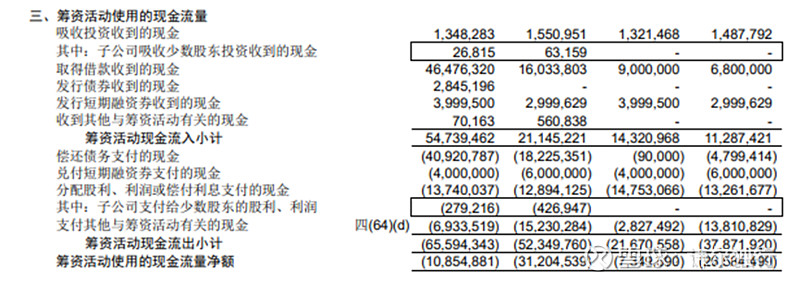

筹资活动现金流量:

筹资活动现金流,主要是与企业借款、发债,分红等资金需求相关的现金活动情况。细分内容投资者看字面意思都能理解。

利润表的最下方还有三项内容,这里特别说明一下最后一项年末现金及现金等价物余额。现金流量表是对资产负债表第一项货币资金变动情况的详细展示,但是投资者也会发现现金流量表最后的年末现金及现金等价物余额不等于资产负债表的货币资金。

这是因为,新的会计准则下部分投资活动现金流量表的投资资金归到了资产负债表的其它项下面。(《财务分析系列(四)、(五)》)同时货币资金中可能还存在其他受限制或者银行等机构规定必须存放的资金,比如美的集团因为有金融业务,所以货币资金中还有存放在中央银行、以及银行间同业的存款。这不同的资金划分也是因为资产负债表在资金用途上的编制和现金流量表的不同造成的差异。

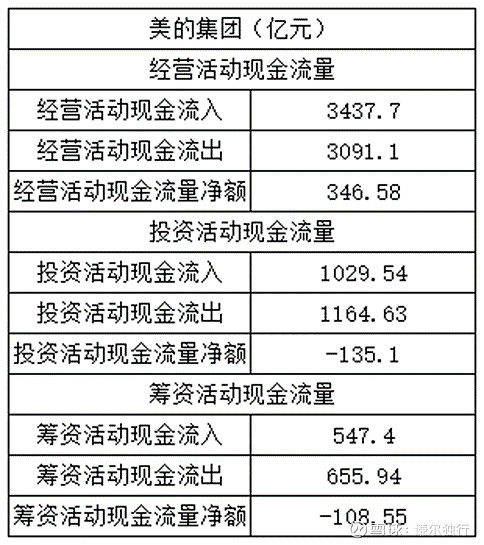

根据简表,可以将美的集团2022年现金流量表做如下的简化:

从简表中可以看出,2022年美的集团经营活动创造了346.58亿元的现金流,投资活动支出了135.1亿元,筹资活动是负的108.55亿元,这个负数说明2022年美的集团向外借款较少,更多的是偿还债务支付利息以及向股东分红。

接下来就是通过现金流量表来考察上市公司的经营质量。考察的逻辑顺序就是针对上面讲到的通过现金流量表要实现的三个目标来进行。

对经营活动现金流量表的介绍中,特别提到了,“销售商品、提供劳务收到的现金”,对应利润表中的营业收入收到的现金,“经营活动产生的现金流量净额”对应利润表中核心利润收到的现金。

要考察上市公司“利润中是否有现金”,市面上的书籍都推荐收现率、净现率两个指标,这两个指标我也经常使用,其实已经足够了。但是之前我们介绍过核心利润的概念,这里再多加一条我更为看重,也是经常使用的一个指标,核心利润获现率。

收现率=销售商品、提供劳务收到的现金/营业收入>1

净现率=经营活动产生的现金就来净额/净利润>1

核心利润获现率=经营活动产生的现金就来净额/核心利润>1

下面是最近六年美的集团收现率、净现率、核心利润获现率的数据:

通过六年的数据纵向看,美的集团收现比在不断提高,净现比和核心利润获现率都长期大于1,而且净现比与核心利润获现率几乎相等,说明美的集团创造的利润大部分都能收回现金,并且利润中基本都是主营业务创造的,这与我们在利润表的分析中所得到结果一致。

这里可能大家有个疑问,《财务分析系列(六)》中在分析美的集团应收账款时讲到,美的集团因受疫情影响应收账款在加大,为何这里显示净现比和核心利润获现率都大于1呢?这是因为虽然当期的应收账款金额在增多,但是往年的应收账款不断地在回款,这部分资金也算在了经营活动产生的现金流量里面,从这个侧面也印证了在美的集团应收账款的分析中,大量的应收账款都是账龄在1年以内的,坏账率较低的账款。在不断增加应收账款的同时,美的集团的回款效率也是在不断地提升的。

总体上美的集团近六年无论是营收还是净利上都能达到营收中有利润,利润中有现金的高质量的利润增长要求。

一个优秀企业的长期稳定发展,一定是能依靠自身经营赚得的利润就能支撑企业长期所需的资金需求。而那些不断需要外部“输血”,靠借贷、融资的公司,它们往往自身业务发展受限,靠外部资金盲目的发展新业务,到头来不断积累的利息以及不及预期的新业务利润,最终会将公司压垮。

讲到优秀企业自身“供血”能力的问题,这里简单提一下对创业型公司的投资问题。创业型公司自身业务还在上升期,创造的利润还不足,业务本身的发展需要资金不断的投入研发和市场开拓,这类公司的一大特点就是缺钱,是需要外部资金支撑发展的。很多投资者喜欢投资这类公司,因为一旦创业型公司最终赢得了市场,成为了行业的头部,最初的投资者将获得巨额的回报。

但是如果能冷静的仔细想一下,创业型公司是一将功成万骨枯,真正走出来的很少,我们看到的BBA那都是胜利者偏差,大部分企业的命运是经过几轮的融资,烧光了投资人的钱,最终在激烈的市场竞争失败退出。

作为二级市场的投资者,不是说不能投资这种类型的公司,如科创板就存在大量初创型企业。而是我们在投资前一定要知道所投对象是什么,有什么特点,并且要制定相应的投资策略,而不是买入一个初创企业,就期望用价值投资的理念长期持有,一厢情愿的感觉自己就能获得那数倍的回报,成为业界“股神”。当然如果你有产业发展的眼光最终选择正确的确是会获利丰厚,但是我想看文章的你我更多的是市场中的业余投资者,平时还有工作和家庭需要分担精力,并不具备专业投资团队的研究能力。一旦这类公司被市场所抛弃(大概率事件),常常会让投资者血本无归,到头来还怪A股市场不适合价值投资,你连什么是价值投资,投资的企业是什么都不知道,你何谈价值投资!

所以我认为选择更加稳健的经营优秀的公司,用长期投资的眼光看企业,用长期资金来面对市场的波动,是更适合我们业余投资者的投资方法。

所以,这里我想说交易没有简单的对错,要看背后的逻辑和资金的属性。基本面分析价值投资、技术面分析趋势投资都是认识市场的角度。找到合适自己的方法,并坚定信仰,最怕就是为了迎合市场当前的热点,不断地变换投资方法和投资标的。我们找到了适合自己的投资方法,就要承受它的缺点,坚信它的优点,赚认知内的钱。我们相信什么就会看到什么。投资的理念正如信仰,而信仰正如桥上的栏杆,走过时候不用扶,可没有它会害怕。

回到现金流量表,现金流量表的三大类对应了企业发展所需的全部资金,所以通过上市公司的现金流量表,投资者能够对企业依靠自身现金流来满足自身发展需求与否做出判断。

我的判断标准是:

企业的经营活动现金流量净额>0,且现金流量总额=经营活动现金流量净额+投资活动现金流量净额+筹资活动现金流量净额>0。

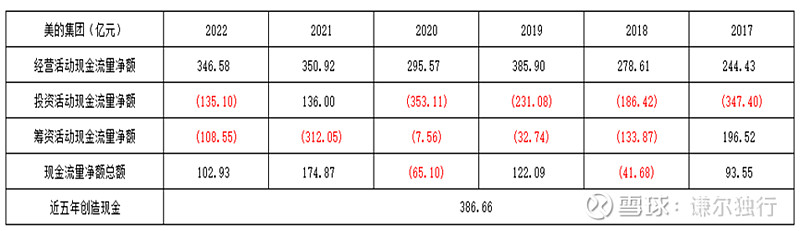

下表是美的集团近六年的现金总额的情况:

近六年经营活动现金流量净额都大于0,虽然在2022年和2018年当年的现金流净额是负数,但是近六年美的集团总共创造了386.66亿元的现金,这部分流入企业现金完全能覆盖掉这两年的现金净流出。另外从2018年开始美的集团筹资活动现金净额就持续为负,说明企业在自身盈利的同时加大对债务的偿还以及股东的回报,这是一件好事,反映出美的集团高质量盈利的同时,企业自身在不断的回馈股东以及降低企业的债务负担风险,在未来行业的低谷期,企业能够更加平顺的应对挑战。

一个能够长期稳定发展的优秀企业,在它长期的发展中筹资活动现金流量净额一定是越趋近于0或者为负数的。

以上就是对上市公司现金流量表分析的全部,这里还留了一个尾巴,就是我们现金流量表分析所要达成的三个目标中的最后一个。对于现金流量表的长期变化趋势分析,上一篇利润表的长期趋势分析,以及两张表的综合交叉验证对比,将在《财务分析系列(九)》中通过纵向对企业历史数据的变化,以及横向与行业同类型公司对比分析来完成。敬请期待!

(PS:对当前A股上市的5122家公司进行筛选,2022年现金流总额为正的公司总共2830家,刚好一半,可见A股上市公司的质量并不高。如果剔除科创板,上市企业共4555家,2022年现金流总额为正的公司共2516家。如果进一步提高盈利门槛,2022年年报中同时满足收现比、净现比、核心利润获现率同时大于1,以及现金流总额大于0条件的个股共计1118家。希望广大的业余投资者尽量在这些优秀的公司中进行选择,让我们尽量去选择“跨越1尺高的栏”,而不要去盲目自信的“做一些高难度的挑战动作”。如果需要这些筛选出来的上市公司数据的朋友,可以下方留下邮箱地址,我稍后发给大家。记住财报是用来排除烂企业的,拿到这些数据并不能作为我们投资与否的决定性判断条件,我们还需要纵向看企业历史,横向比较同类型公司进行进一步的排除和筛选,以及对行业和个股估值进行比较筛选。好公司、好价钱才是好的投资。)

#熊市中的应对策略# #雪球星计划# #房地产# $美的集团(SZ000333)$ $海尔智家(SH600690)$ $格力电器(SZ000651)$