财务是商业的语言。公司的经营,通过财务这门语言“翻译”出来供公司内部、外部的相关人员了解公司的经营情况。而作为投资者来说,为了解公司就需要做一次反向“破译”,从抽象的数据还原具体的商业实践,这个能力需要投资者持续的训练。

正如大树的生长,树干成长壮大以后才开始生出树枝直到枝繁叶茂一样,我自己用的这套财务分析框架体系,正是为了帮投资者迅速搭好这根投资分析的主干。投资者通过不断地运用这个框架体系对公司进行分析,自己的财务数据“翻译”能力必将大大增强,当你分析公司多了以后,对各行各业的了解也会加深,自己的商业认识也会提高。

当投资者拿到一个公司的财报,完全可以依据这个分析框架,找到相关数据,运用对应的公式或者分析方法得到结果,公司的整体经营情况就将一目了然。这个方法相比盲目的看数据再分析,不仅快速,而且有针对性。便于横向、纵向、多角度的认识公司,识别优秀的公司也就相对容易。

接下来是财务分析框架的第二步,看结构。

看结构需要解决两个目的:

1、公司的资产结构是怎样的。

2、公司盈利性质是怎样的。

公司的资产结构可以将其分为重资产公司和轻资产公司。盈利性质可以分为投资型公司和生产服务型公司。

下面我将以分众传媒、鞍钢股份、美的集团、雅戈尔四家公司作为例子,从数字入手运用该分析体系深入公司来认识公司不同的结构。

找到每家公司财报中的“管理层讨论与分析”,这是系列(一)中讲到的方法。先来看这四家公司是做什么的。

分众传媒:

分众传媒是一家经营楼宇、影院的广告媒体。我们在小区或者写字楼的电梯内都能看到的广告屏幕,大多都是分众传媒的。

鞍钢股份:

鞍钢股份是从事钢铁制造的公司。A股上市的涉及钢铁生产的公司不占少数,共63家。

美的集团上一篇已经介绍过了,这里不再重复。

雅戈尔:

在业务介绍中能看到雅戈尔主要从事的是时尚服装的制造,还经营了房地产的开发以及不少投资业务。

重资产公司和轻资产公司。

公司经营的过程简单来讲就是将股东或者外部融资来的钱转换成公司生产经营需要的相关资产,经营者就是依靠合理高效的使用这些资产从而创造收益。

因此,根据公司资产使用性质的不同,一般将资产分为生产性资产、经营性资产、投资性资产三大类。

生产性资产,顾名思义主要用于公司的生产。如厂房、土地、生产设备、产品物流运输设备等。

经营性资产,主要是维持公司经营所需的资产。如产品原料、存货、货币资金、经营中的应收账款等。

投资性资产,主要是公司盈利后,将钱投入金融资产或者为了业务发展而对上下游的相关公司进行的股权投资等。

生产类资产不易变现,它们每年还会产生大量的折旧或摊销,这会减少当期利润。如果此类资产在公司总资产中占比较大,那么我们就说该公司是重资产性公司,反之则是轻资产公司。

生产类资产的科目分别属于资产负债表的固定资产、在建工程、工程物资、无形资产(土地使用权)。

一般固定资产超过总资产的20%就属于偏重资产公司,如果超过40%就是超重资产公司。

重资产、轻资产公司的判断标准并不是惟一的,很多投资及财务分析书籍上的划分标准并不相同,但是大同小异,出入不大,这个标准只是我个人的归类。

我们来看上面四家公司的情况。

分众传媒:(2022年年报)

固定资产、在建工程6亿元,生产性资产占总资产2.3%,典型的轻资产运营的公司。从实际生活中我们也能直观感受到,电梯里海报本身不值几个钱,而梯媒、荧幕都是采用租赁的形式,并不算为公司的固定资产。公司所谓的固定资产就只有一些办公必须的设备,价值都不高。

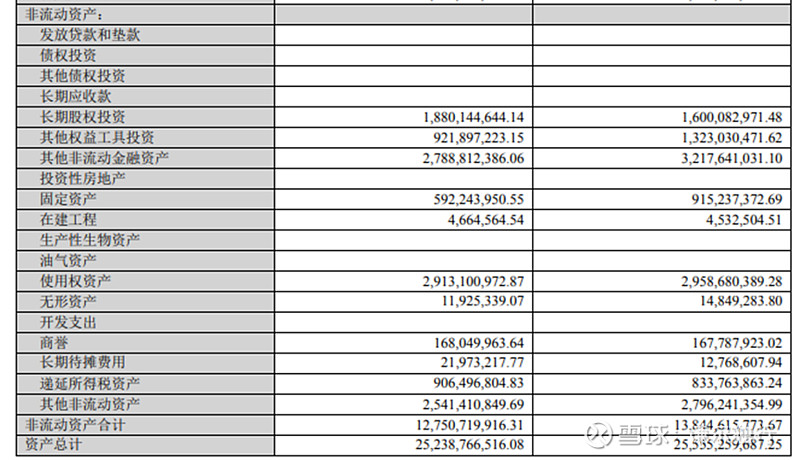

鞍钢股份:(2022年年报,单位:百万元)

固定资产、在建工程、无形资产(土地使用权)共计626.6亿元,生产性资产占总资产的64.6%。这里鞍钢股份无形资产中的土地使用权资产我们应该将其算着公司的固定资产。(在财报中敲Ctr+F,输入无形资产。我们能很快的找到涉及无形资产的相关内容)对于财报中不懂的项目,一定要在后面的注释中找相关解释。关于鞍钢股份无形资产的注释:

大多数制造公司在具备了使用权的土地上自建工厂进行生产,厂房和设备并不会随意的搬迁,所以我们应该将土地使用权资产也划为公司的生产性资产中。

我们不难想象,钢铁公司需要大面积的钢铁厂和大型的设备进行钢铁冶炼,所以,钢铁厂是典型的重资产性的公司。

另外两家公司美的集团生产性资产占比8.9%,雅戈尔生产性资产占比12.86%。

在我们直观的印象中,美的集团生产电器和机器零部件以及工业机器人,需要大量的生产设备和厂房以及大量的产业线工人,应该是重资产公司。同样,雅戈尔也需要生产大量的衣服,需要生产设备和车间以及存储厂房。而通过财务数据的分析,我们发现,我们的直觉错了,两家公司的生产性资产占比很低,属于轻资产的公司。

所以,在投资的过程中,我们千万不要偷懒,也不要想当然,往往就是过于的自信,跟着“感觉”走,加入了过多的主观判断,而散户的主观判断往往又掺杂了很多的情绪和跟随市场的不理智因素,成为了“市场先生”的仆人,最终只能被市场所收割。投资是一项技能,只有勤于查资料、勤于分析,深入理解公司,日拱一卒的积累,提高每次出手的胜率,才能获得长期稳定的盈利。

言归正传,这里再介绍一种从生产性资产创造收益的角度来划分重资产、轻资产型公司的方法。

衡量标准为:当年利润总额/生产性资产*100%,将结果与社会平均资本回报率(取银行贷款基准利率的两倍)相比较,如果高于平均资本回报则是轻资产公司,反之则是重资产公司。

这个判断方法是从资产的获利能力上来考虑的。背后的逻辑是用越少的资产,创造越多的利润。公司无需过多的资产就能创造高于社会的平均资本的回报,这类公司资产中一定存在某些无法量化的资产,而这类无法量化的资产正是为公司创造利润的重要来源,也就是巴菲特讲的“经济商誉”的存在。

《芒格的投资原则》中讲到,“一家特定的公司是否拥有护城河,取决于其所赚利润是否大于资金的机会成本。若在某个合理期间(以年衡量),公司能够一直维持这种盈利能力,那么,它就拥有牢固的护城河。如果投入资本回报率和资金的机会成本之差为正值,而且能够长久保持较大的数值,那么这条护城河就是相对牢固的”。

为什么是银行的贷款利率呢?

公司经营常常需要向银行进行贷款,公司的收益率至少要高于银行的贷款利率,才能在还完了银行利息的情况下有自己的盈余,否则就真的成了为银行打工了。所以我将两倍于贷款利率作为社会平均资本的收益率。

我们看四家公司2022年的情况。当前银行平均的贷款利率大概为5%,则社会平均资本回报率为10%。

分众传媒:利润总额35亿元,生产类资产6亿元,35/6*100%=580%,显著高于社会资本平均回报率10%。也可以理解为同等资产规模的公司,社会平均只能创造3.5亿元的利润。

鞍钢股份:亏损,无法计算。

比较同为钢铁公司的首钢股份17.9/1056*100%=1.7%,显著低于社会资本平均回报率10%。

美的集团:345/376*100%=91.8%,显著高于社会资本平均回报率10%。

雅戈尔:60/100.4*100%=59.8%,显著高于社会资本平均回报率10%。

这样计算下来与我们通过资产占比计算的结果基本是一样的。这也能看出,重资产公司和轻资产公司在盈利能力上的巨大差异。

投资型公司和生产服务型公司。

市场经济竞争中一类公司是通过自己的研发和生产为市场提供所需的商品,通过生产销售赚取利润,一般称这类公司为制造型公司。还有的公司不生产具体商品,它们通过提供差异化、专业化的服务,比如咨询、代客理财、家政等来赚取收益,一般称为服务型公司。还有一类公司可能自身行业的萎缩或者经营的不善,原有业务发展受到影响,公司将大量的资金用于投资赚取利润,一般称为投资型公司。

根据盈利性质的不同,可以将公司分为投资型公司、生产服务型公司,生产服务和投资并重型公司三大类。

公司总资产中除去生产性资产、经营性资产,剩下的就是公司用于投资的投资性资产。投资性资产占比高的公司就为投资型公司,生产、经营类资产占比高的就为生产服务型公司,两者相差无几的,就是生产服务和投资并重型公司。

公司的投资性资产主要是(根据最新的财务准则划分):交易性金融资产、衍生金融资产、其他非流动金融资产、其他流动资产、债权投资、其他债权投资、一年内到期的非流动资产、其他权益工具投资、长期股权投资、投资性房地产。

区别这些投资性资产有个快速的诀窍,这些资产名字大多带金融、投资、债权等金融名词。

这其中有两个需要说明的点:

投资性房地产。大多数公司如果是自建或者购买的用于生产或者办公的房屋,会将房子资产归为固定资产。如果是房地产公司,所建房屋用于出售的归为存货。但是如果公司自建或者购买的房屋开始的用途就是为了升值或者出租赚取租金,那么这类资产就会归为投资性房地产。

银行理财产品。公司日常经营在保持资金合理流动性的基础上,都有提高资金使用效率的需求。公司会将一部分资金买入银行的理财产品。理财产品的流动性较高,能够随时的支用存取,因此,在财务分析中大多将其归为公司的货币资。所以这里我不将其确定为投资性资产。银行理财产品会存在于交易性金融资产、其他流动资产科目下,需要我们查阅财报后面的注释找到细分项并去除。

我们看上述四家公司投资性资产占总资产的情况(计算过程此处省略)。

分众传媒 33%,鞍钢股份:4%,美的集团:16%,雅戈尔:60%。

上述四家公司只有雅戈尔的投资性资产占比超过50%,因此雅戈尔属于偏重投资的公司,其余三家均是依靠生产经营取得盈利发展的生产服务型公司。

最后来个总结:

看懂公司结构的目的。

1、选出具有“经济商誉”的优秀公司。

我们知道巴菲特和芒格都喜欢投资轻资产的公司,为什么?

重资产公司存在大量的生产性资产的折旧和减值,会严重影响当期的利润。并且超大的固定资产规模也需要巨额的费用进行维护,严重侵蚀公司的自由现金流。芒格在2003年的伯克希尔哈撒韦年会上说“有两类公司:第一种赚12%,你可以在年底取出。第二种也赚12%,但所有多余的现金必须再次投入经营,永远不会有现金。它上我想起某个家伙,他看着自己所有的设备说:‘那就是我所有的利润’。我讨厌这种公司”。

轻资产型公司只需要很少的资产投入就能为股东创造高收益,而以后的经营也无需持续的大量资产的投入。这类公司如果深入分析,它们就是具有巴菲特喜欢的特殊“经济商誉”的公司。

正如芒格讲的“如果我知道我会死在哪,那我就永远有也不去那”,反过来理解,我们要知道优秀的公司存在在哪里,那么我们就到那里去寻找。

2、抓住影响公司股价表现的重要因素。

投资型公司,利润来源大量依托投资资产的盈利表现,在市场表现好的时候,公司盈利也会水涨船高,股价会出现“戴维斯双击”的效果。相反市场行情差的时候,股价表现可能会出现“戴维斯双杀”。因此这类公司股价的特点是波动幅度较大。股价主要受市场未来的走势影响。因此投资者需要根据宏观政策、微观指标等对市场进行预判。

生产服务型公司,公司经营的好坏直接影响公司的利润,公司盈利的变化也将带来股价的变化。这类公司股价主要受公司的经营好坏。投资者需要持续跟踪公司的生产销售情况,产品市场的变化情况,来判断公司未来股价变化。

(PS:将A股除银行、保险、证券公司的所有上市公司,按照轻重资产型公司的划分标准进行筛选,总共4900家上市企业中又854家符合轻资产企业型企业的标准。你看是否我们的筛选优秀公司的包围圈在越缩越小,我们的能力圈也将更加的集中和增强。如果需要相关公司的数据和目录的朋友,可以下方留下邮箱地址,我将发给大家)

#雪球星计划# $美的集团(SZ000333)$ $雅戈尔(SH600177)$ $分众传媒(SZ002027)$ #房地产#