春节期间一直在研究中炬高新,感觉这个票内在的问题虽然很多,但估值层面上已经相当便宜了,特别是从年前发的业绩快报已经能看到一些边际改善的迹象。基于上述理由,我今天开盘打了一笔,没想到居然被套了,非常气愤。但是我感觉这票的逻辑还是过硬的,那么在这里简单分享一下,希望老师们能救救我。

讲这个票之前,要先讲一些大背景。众所周知,A股调味品公司一共有四家,包括海天味业、中炬高新、千禾味业、加加食品,其中除了加加食品因为多年来经营较为混乱导致产品力下降外,其余三家都是较为优质的标的,在19-20年的消费品牛市中也被给予了相当高的估值。为什么调味品行业可以给予这么高的估值呢?主要是因为对比日本的话,我国调味品市场的集中度还有很大提升空间,因此作为一挑长坡厚雪的赛道,调味品上市公司都被寄予了很高的期待。

但是20年年底-21年年初以来,因为20年高基数+社区团购冲击+消费下行,调味品公司都经历了大幅股价调整。如中炬高新从最高点至今跌幅超过60%,千禾跌幅超过55%,海天跌幅超过43%。按券商一致预期计算,三家公司现有股价对应的22年估值分别为海天48倍、千禾46倍、中炬31倍。

为什么中炬的估值会远低于另外两家?一方面的原因在于中炬高新的大股东是搞房地产的宝能系,宝能系自身债务很多,在房地产严冬下举步维艰,他们质押的很多中炬高新的股票都逾期了,之前还有少量股份被质权方以大宗交易的形式强平掉了。大股东出问题,市场一定会压制公司的估值。另一方面,如果去看中炬高新19-21年各个季度调味品子公司的营收和归母净利润情况,其在20年的增速确实比不过海天和千禾,在21q3调味品子公司的业绩(0.9亿,去年同期2.16亿)也不如千禾(0.66亿,去年同期0.67亿)恢复得好。因此中炬高新的估值低不是没有道理的。

但是目前来看,事情正在起变化。根据公司披露的业绩快报,21q4调味品子公司的营收达到13.4亿,是过去六个季度以来的最高,仅次于20q2;归母净利润恢复到2.09亿,是过去五个季度以来的最高,仅低于20q2和20q3。由此来看,调味品业务的经营已经出现了比较明显的拐点。如果照此数据线性外推(调味品业务的季节性影响在中炬高新上并不明显),则公司22年调味品业务贡献的归母净利润可以达到8.36亿,考虑到市场集中度持续提升、社区团购影响减弱、21q4以来提价传导顺畅,如果稍微乐观一些估算或许调味品业务今年的利润可以达到10亿。

照此测算的话,以2.7收盘市值263亿计算,仅考虑调味品业务,公司目前的估值也仅有25-30倍,相比千禾、海天45倍以上的估值具有明显的修复空间。然而如果仅仅是这样还没有那么性感,关键是中炬高新手握价值百亿的土地使用权资产,目前市场对这一块完全忽视、完全没有给予估值!

当然,说这个之前要先补充一些背景。前文已经提到,中炬高新的大股东是目前负债累累的宝能集团,宝能集团在去年不知道是出于什么样的考虑,居然打算给自己发一个30%(募集资金大约70亿)的定增用于扩建调味品产能。然而,根据证监会的规定,发定增的公司不能有房地产开发业务,所以需要先剥离。

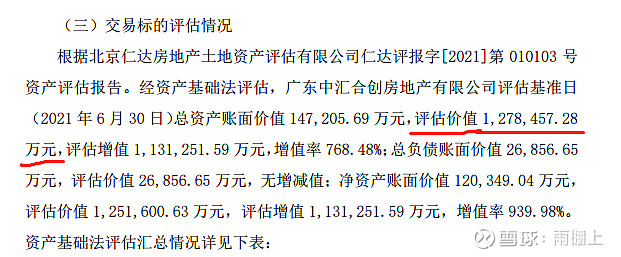

另外,这一扩产计划拟投资120亿,定增之外的50亿需要公司自筹。那么如何自筹呢?原来公司旗下还有一个房地产子公司,这家公司在十几年前以很低的价格得到了中山火车站旁边上千亩土地的开发权,但因为政府规划还在调整中,所以这片土地目前仅仅开发了一期就没有继续开发了。然而,在此前一期的政府规划的前提下,根据评估机构测算,公司这一块业务的估值高达127.8亿,按公司持股89.24%计算,对应权益114亿!

为了防止有些人说这个估值太过离谱,我给大家看几张图表:

从这张图可见,中山市的常住人口持续增长,据七普数据,2020年中山市常住人口已经达到441.8万(相比于2018年增速如此之快可能有统计口径不同的原因),处于人口持续流入的状态,因此房地产价格大幅下跌的风险很小。

从这张图可见,中山距离广州、深圳、珠海、香港、澳门都很近,地理位置优越。

这张图的汇景东方周围即中炬高新房地产子公司持有土地使用权的地方,距离中山火车站仅1.3公里,距离中山北站、中山市中心区域也不远,交通非常方便,很适合家在中山、到广州、珠海上班的人。

因此,如果用公司现有263亿市值减去114亿权益,则对应公司调味品业务的估值仅149亿,按用21q4业绩线性外推的8.36亿测算,对应估值仅18倍!按稍微乐观一些估计的10亿测算,对应估值还不到15倍!别说调味品公司没有这种估值了,就是放眼整个食品饮料行业也找不出来这种估值的公司!

当然,他这个房地产资产一时半会儿是卖不掉的,因为二股东中山国资害怕国有资产流失,所以反对出售这项业务。虽然在董事会和股东大会上这项决议都被通过了,但是中山国资用了一个二十年前的协议起诉中炬高新,并且冻结了公司房地产子公司的部分股权,导致出售暂时无法完成。这里面不知道会扯皮多久,但总而言之公司的这块房地产资产确实是有其价值的,也在很大程度上被市场忽视了!

另外,目前来看公司后续的催化事件也不少。比如公司去年回购了一些股票,现在据说正在酝酿股权激励计划,这一计划倘若推出也有望在目前大股东自身经营困难的情况下通过股权绑定凝聚人心提振士气;比如大股东和二股东的扯皮后续可以观察到底如何解决;比如房地产政策相对放松之后宝能系自身债务问题可能也可以得到一些缓解,那么后续无论是把质押逾期的钱还上还是发定增扩产都能讲讲故事;比如宝能系如果真的不行了破产了然后有个新大佬来接盘,也许可以赋予公司新的能量(像舍得那样)。

总而言之,我认为在目前调味品子公司业绩拐点已经出现、无视房地产资产估值已经很低算上房地产资产估值更是低得离谱、后续催化因素仍然不少的情况下,中炬高新的中长期配置机会已经出现。当然,这个过程可能会比较曲折。