简单地说,美联储近期在14个月内将短期利率逐步提高了近5个百分点,这是近年来最具影响力的货币紧缩政策,相对于2004年至2006年的大规模加息周期(当时利率在24个月内上升了4.25%),其速度极为迅猛。

联邦基金利率(FFR)是银行间借款的基准利率。最近的加息导致了所谓的收益率曲线倒挂,即长期利率低于短期利率。各地的企业可能会面临较大压力,因为借款成本现在超过了FFR。为了生存,企业必须赚取超过这个利率的利润,或者保持足够的现金流,否则可能面临破产风险。

在当前的加息周期里,美联储每月通过拍卖向市场抛售大约1000亿美元的长期债券或抵押贷款支持证券,累计卖出了约6000亿美元。供应增加但需求不足,长期债券价格下降,导致短期利率上升,收益率曲线恢复正常。

这种变化迫使所有企业以更高的利率借款。短期和长期利率可能都会升至大约9%。企业必须赚取超过这个利率的利润,或者大幅降低成本,否则可能会引发经济衰退。

如果经济衰退不可避免,美联储将降低利率以应对,降低FFR使得借贷成本下降,鼓励企业和消费者增加借贷和支出,从而刺激经济增长。这将提升长期国债ETF的价值。

根据当前情况和数据,全球普遍认为美国通胀率即将下降,美联储将降息,美国经济衰退在近期可能发生。

因此,超长期美债是一个不错的投资机会。

但是进场时机非常重要,债券价格的变化大约等于利率变化乘以久期,再加上凸性校正,超长期国债的高杠杆率使其对利率变化极为敏感。

如果我们的判断误差0.5%,像GOVZ这样的产品,其持有的国债期限大于25年,可能会下跌大约13.33%。

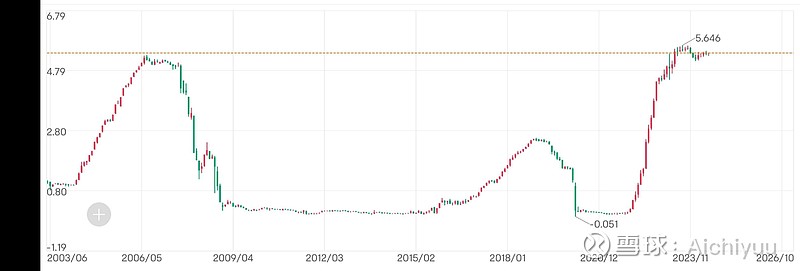

一个好的起点可能是像TLT这样的ETF,其国债久期约为16.7年,等待趋势确认后再全面投资。我的目标是在半年期国债收益率再次突破5.6后,重仓猛干GOVZ。

GOVZ的久期为26.67年,凸率为7.26。

全仓GOVZ,短期美债利率每下降1.5%,我们的收益率将达到40.09%。

ΔP≈−26.67×(−0.015)+7.26^0.5×(0.015)^2

上一次大规模加息周期后的大幅下降,参考2007年7月1日到2008年12月1日,美国短期利率下降了4.6%。

这次会不一样吗?

$ISHARES 25+ YEAR TREASURY STRIPS BOND ETF(GOVZ)$ $活跃国债ETF(SH511020)$ $富时中国3倍做多ETF(YINN)$