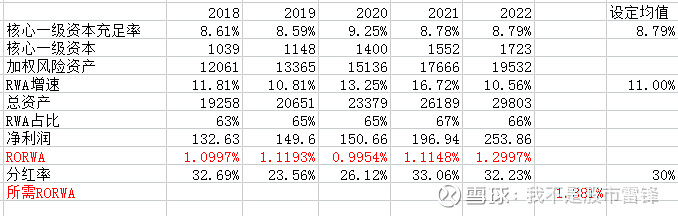

拉了一下$江苏银行(SH600919)$ 近5年的数据,发现苏银将于今年实现内生性增长,未来不依靠配股、增发、可转债,仅依靠内生动力就能够保持分红的稳定性。

苏银RORWA已从18年的不足1.1%增长至23年的接近1.3%,进步巨大。维持目前8.79%的核心一级资本充足率,11%的加权风险资产增速,30%的分红率,所需的RORWA为1.38%,预计23年的RORWA将超过这一数值。未来,苏银将依靠内生动力不断提升核充。本人预计,苏银将用2-3年时间,达到1pb水平,加上分红接近3年1倍,值得拥有。$成都银行(SH601838)$ $杭州银行(SH600926)$