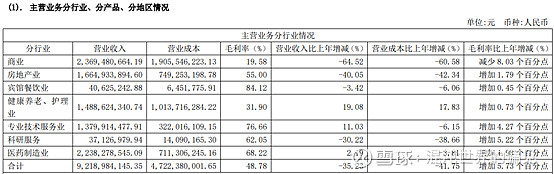

报告期内,公司实现营业收入 95.02 亿元,同比下降 34.66%,扣除去年英国HOF因素以及房地产影响,旗下商业、健康养老、护理业、齐鲁干细胞、美国丹瑞业务均获得了正的营业收入增长,其中健康养老、护理和干细胞存储延续增长态势,净利润16.87亿,同比增长289.23%,剔除英国HOF因素后,归属于上市公司股东的净利润较上年同期下降5.92%,如果扣除房地产业务的影响,大健康行业2019年盈利超过13.94亿,比2018年12.97亿,同比增长7.48%。

1、 健康养老、护理业,主要标的是安康通和三胞国际,构建“居家+社区+养老+护理”发展体系,安康通是国内智慧养老领域的综合运营商和服务商,安康通的初期商业模式主要承接政府居家养老业务,后受国家经济大环境影响,安康通调整了过去仅依靠自身扩张的业务发展战略,调整为依托上市公司资源及影响力,通过自身发展、兼并、加盟、快速扩张覆盖全国的养老公司这一战略,目前这种举措给安康通持续的增长潜力,去年覆盖区域、累计中标项目不断增长,营收和利润均超50%以上增长。

三胞国际为投资控股平台,其主要业务主体与经营资产为以色列的 Natali(居家养老和远程医疗服务)、A.S. Nursing(以色列居家上门护理) 和纳塔力(中国地区健康养老、医疗和护理业务拓展),以色列两块资产盈利比较稳定,纳塔力中国增长比较快,三胞国际营收同比增长11.49%,净利润同比增长25.48%的增长态势,从年报来看,通过借助“长护险”业务,加大与保险机构、房地产机构的护理和康养联系,商业模式逐渐开始成形。

2、 齐鲁干细胞,营业收入同比增长11.03%至14.18亿,受益于营业成本下滑(原材料价格下降),毛利率提升4.27%,净利润同比增长21.74%至7.69亿,山东省脐血库自有库脐带血造血干细胞存储量50万余份,公共库存储量8万余份,合作采集医院近500家,公司一方面通过积极宣传扩大医院覆盖数,再一方面,加大下游应用宣传推广合作,公共库出库1644例,比2018年1196例,增加448例,增幅明显,第三方面,引进第三方服务项目,增加客户服务多样性,客户粘性。

去年山东省人口出生数下滑近15万到118万,从营收,去掉每年存量存储费以及公共出库费等,回测2019年脐血存量超过10万例。从预收脐带血存储费增加34170.7万元来看,倒算2019年脐带血干细胞存储量也应超10万例,从去年齐鲁干细胞资产负债表来看,公司负债增加3.6亿,应该主要是预收账款增加,总资产增加11.4亿,所有者权益增加7.8亿,与净利润比较符合,流动资产增加9.8亿,应该主要是货币资金、应收账款、长期待摊费用的增加。

3、 美国丹瑞,营业收入同比增长2.19%,由于原材料价格下滑,导致毛利率提升1.98%,由于公司增加前列腺癌早期适应症研究,研发费用从15282.5万元增加到18657.27万元,扣除研发费用大幅增长,净利润同比下降6.95%,按照主要治疗领域前列腺癌报告期销量8288份,比2018年的9065份,下滑8.57%,营业收入的增加应该主要是汇率变化和和销售价格的提升,净利润变化与销量变化比较一致。

注:个人观点,仅供参考!