投资应该先虑败后思胜,充分梳理清楚所有可能存在的风险,考虑风险是否已经充分释放,寻找真正“低风险高收益”的高确定性投资机会。

1、盈鹏惠康收购CO65.4%与金卫医疗BVI业绩对赌的问题

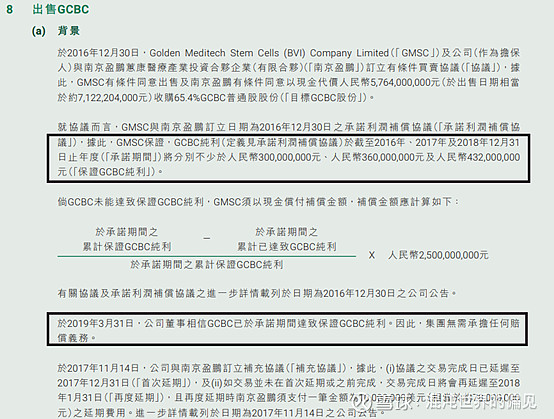

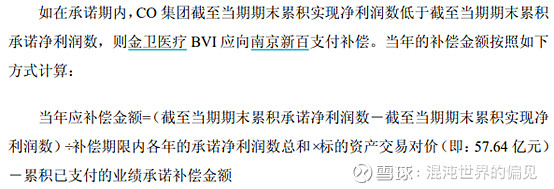

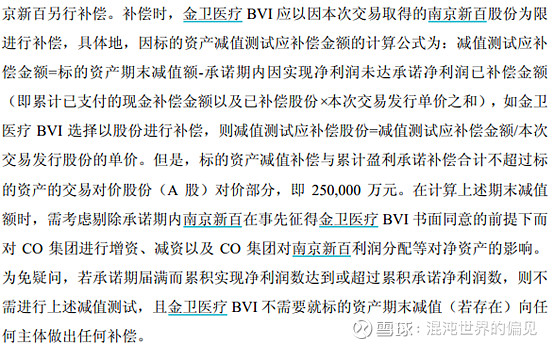

根据CO财报,2016年CO扣非业绩9649.4万,2017年24452.4万元,2018年23053万元,三年累计完成扣非业绩57154.8万元(扣非业绩不包括山东齐鲁干细胞24%的收益,这部分长期股权投资应该采用的是成本法,利润变动不会影响成本,利润分红会减少成本,从CO资产负债表来看,长期股权投资基本不动,说明齐鲁干细胞近年来没有分红),而金卫医疗BVI承诺CO集团2016年1月-2016年12月、2017年1月-2017年12月、2018年1月-2018年12月的净利润分别不低于3.00亿元、3.60亿元、4.32亿元,三年累计承诺10.92亿元,仅根据数字对比,CO集团在后续年份实现的净利润比上市公司收购CO集团时承诺利润数低,未达到当时承诺的净利润。

按照补偿公式计算(109200万-57154.8万元)/109200万元*250000万元=119151.1万元,金卫医疗BVI需要补偿盈鹏惠康11.92亿元。

但是金卫医疗2018年年报显示“于2019年3月31日,公司董事相信GCBC已承诺期间达致保证GCBC纯利。因此,集团无需承担任何赔偿义务”,这和实际业绩承诺不相符,疑惑之一。

附:2016年1月08日南京新百发布的收购CO65.4%股份的补偿协议(注上市公司收购失败)

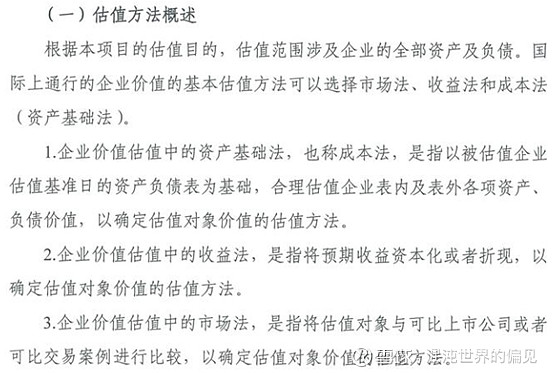

2、 关于收购CO定价问题

关于估值方法,主要三种,一是资产基础法,二是收益法,三是市场法。

按照2016年1月8日公布的资产评估报告,公司选择收益法进行评估,这和收购齐鲁干细胞的方法一致。

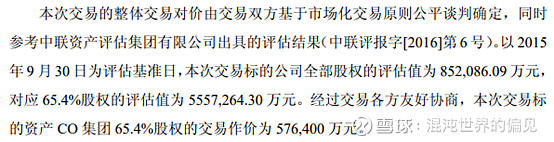

2016年1月8日公布的收购方案显示“CO评估值为852086.09万元”,按照可转债全部转股后粗折算股价也要远高于当时2015年9月30日的5.96美元/股(接近一倍水平),也就是收购的价格与美股上市的实时价格并不是一致的。

根据收益法的现金流贴现公式“DCF模型”推测,相比2015年9月30日相对乐观的收益估计和比较高的折现利率,现如今预计收益估计下降,同时折现利率水平也下降,实际评估价值会发生变化,由于同时下降,无法准确判断评估价值是上升还是下降。

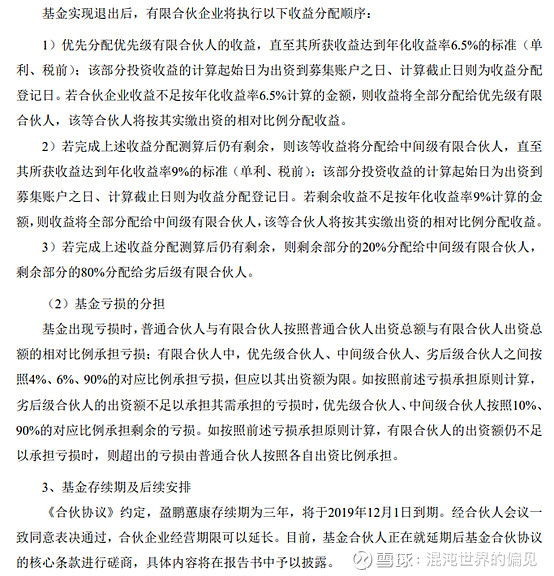

3、 关于盈鹏惠康基金股东利益分配问题

u 基金延续

盈鹏惠康将在2019年12月1日到期,由于参与的优先资金、中间级资金很多是信托、股权投资基金资产,可能面临基金投资者赎回风险,但考虑很难直接现金退出,预计协议延续的可能性较大,但由于面临进一步的不确定性和时间风险,或许合伙协议的内容出现调整,劣后级承担的义务或增加,直至交易顺利退出为止。

u 基金损失及收益分配问题

合伙基金没有退出前,实际损失和收益是无法进行分摊的,也就是说在南京新百上市公司收购CO65.4%股权对价当中,是以评估价为准,不会过于考虑过去已经发生的57.64亿元的沉淀成本,当然由于该基金是由三胞集团以及南京新百为主组织,或会出现倾向性的补偿性定价安排,但预计实际谈判的余地不大(上市公司不收购,很难直接从美股退出,且退出损失极大)

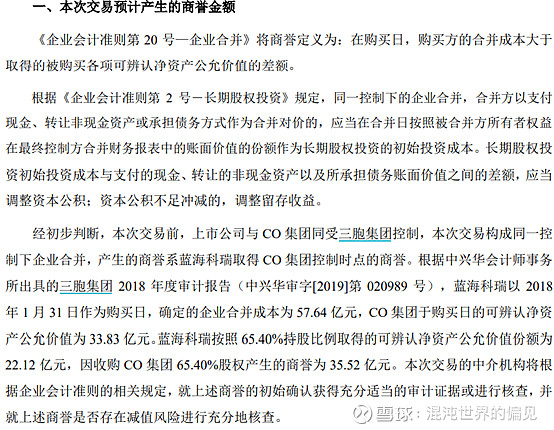

4、 关于商誉问题

同一实控人旗下企业合并的商誉应该是取得被合并方实际控制权的合并成本与净资产公允价值的差额,即收购CO集团65.4%对应的商誉应该为35.52亿元。

注:关于近期南京新百持续下跌的思考

猜测原因——

1、 CO定价

由于盈鹏惠康的股东性质复杂,和三胞国际、南京新百关系千丝万缕以及此前收购CO巨大的沉淀成本(相比2015年9月30日,股价大幅度下挫),市场担心上市公司和盈鹏惠康会出现利益输送,虚高对价安抚基金参与的股东和增加对三胞国际的补偿,从监管层对南京新百的“照顾程度”、“三胞国际”风口浪尖舆论压力和盈鹏惠康股东实际尽早兑现退出基金迫切(退出渠道狭窄)的期盼来看,显然这种担心有点过度,当然不排除出现的利益输送可能,但很难通过监管层的审核,一再出现的否决,我想这是目前上市公司、大股东还是盈鹏惠康的股东都是不愿看见的,资产评估会按照收益法评估,具体对价不可知(DCF模型的分子和分母都出现变化),另外就是支付方式的问题,现金和股票的比例(如果是现金的话,对盈鹏惠康的分配又是个焦点问题,当然如果对价高于之前收购价,对盈鹏惠康的股东不是问题,但或导致上市公司利益输送的怀疑,难点)。

2、 交易对手是否会做业绩对赌

之前盈鹏惠康与金卫医疗BVI进行过三年业绩对赌,目前按照协议来看,对赌赔偿的问题存在分歧。如果新百收购盈鹏惠康,是否会出现业绩对赌,对赌的对象是谁,显然从合伙基金协议来看,对赌主角大概只能是劣后方三胞国际,一方面三胞国际是否愿意,另一方面对赌业绩标准怎么设定,再一方面对赌失败,如何赔偿(如果对赌,显然只能股票),如果对赌主角是三胞国际,三胞国际与盈鹏惠康的其他股东以及金卫医疗又有一波纠缠。

3、 巨额商誉减值的担心

截止 2018 年 12 月 31 日,南京新百合并财务报表中商誉的账面余额为 60.23 亿元,占总资产的 27.36%,主要包括山东省齐鲁干细胞工程有限公司商誉 30.15 亿元、世鼎生物技术(香港)有限公司商誉 22.64 亿元、Natali Seculife Holdings 商誉 4.22 亿元、AS. Nursing Welfare Ltd 商誉 2.32 亿元)。如果加上收购盈鹏惠康产生的35.52亿元,总商誉账面余额高达95.75亿元。

脐带血干细胞是由政策形成的区域垄断好生意,未来的空间比较大,但最大的风险是政策风险,2020年政策到期后到底该如何走?基于脐带血干细胞的特殊性,政策导向应该与血液制品的国家管控类似,资质取消或增加竞争都不符合此行业管控性和安全性的特质,倾向于大概率延续“一省一库”的政策,增加未覆盖地方血库。相反更现实的生育意愿下降导致的出口人数下滑反而应该值得思考的问题,不过考虑较低的覆盖率以及下游应用的打开和宣传、用户意识的提高,总体风险不大。

另外一个就是比较担心的世鼎生物,丹瑞的商誉减值风险,竞品上市,显然多少会冲击丹瑞已经巩固的市场,会形成一定的业绩波动风险,丹瑞依靠普列威单品,收入结构太单一,承诺期过后要避免业绩波动风险,增加新品研发应该要考虑。

三胞国际主要资产是以色列和纳塔力中国资产,这块业务比较稳定,安康通现在主要是和政府合作的平台搭建业务,从三季报来看,这块增长比较不错,问题也应该不大。

4、 未来的看点

近期管理层变动,可以看出,一是减少大股东三胞国际对上市公司的影响;二是和中核健康的合作可能会进入日程(股权、业务、研发等方面合作);三是从盈鹏惠康手里收购CO65.4%的股权后,新百或私有化CO,转而分拆转移到A股上市可能性增加;四是丹瑞中国的项目可能会加快启动;五是一旦脐带血血库其他地区放开,公司可能会通过运营合作,加大其他地区覆盖和开发;

从董事会交易预案发布,到股东大会表决,一般来说时间在3-6个月,12月2日新百召开股东大会选举新管理层,9月13日发布预案,考虑问询函以及盈鹏惠康股东纠纷以及资产评估,整体应该会在下月中旬确定出来。