上周五流传的合并传闻

导致八百亿券商海通

一度涨停

我以“同一省份、绩优、 小盘

控股股东相对大比例持股” 为标签

对上市券商进行筛选

一、 两家均为安徽本地券商

二、两家的国资系大股东占比均较高

三、两家经营状况和业绩比较接近

易达成“强强合并”

而不是弱肉强食

不会因合并出现巨额商誉问题

各项指标排名大步前进

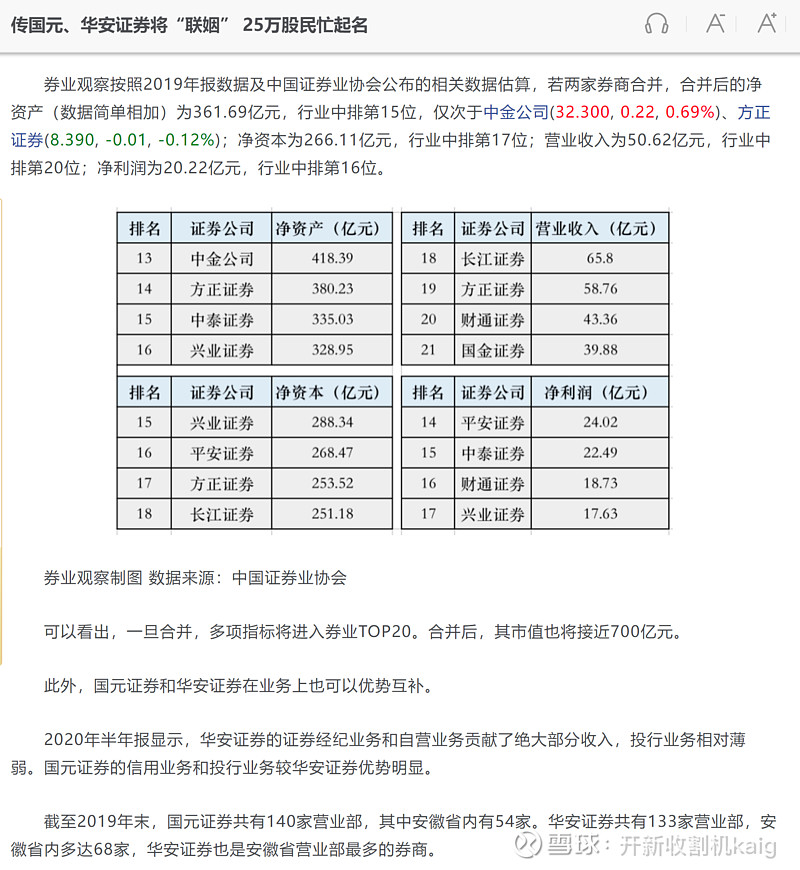

按 2019年报数据及中国证券业协会公布的相关数据估算

四年前两家券商假如合并

合并后的净资产为361.69亿元

行业排第15位

营业收入为50.62亿元

行业排第20位

净利润为20.22亿元

行业中排第16位

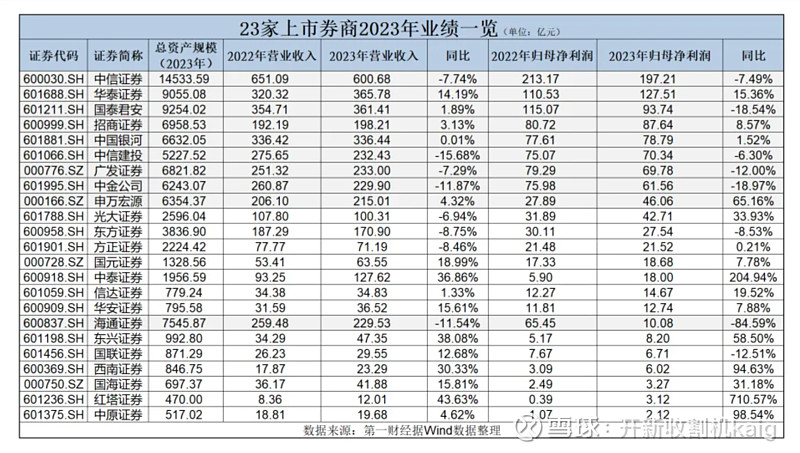

按2023年报数据及中国证券业协会公布的相关数据估算

今年两家假如合并

合并后净利润为31.49亿元

行业中排第4位!

合并的效果显著

7+11=4

就是利润排第7和排11的合并

合并后利润排名第四

合并营业收入为100.29亿元

略低于光大证券

行业排行第14位

营收排名较5年前前进6位

利润排名前进12位

安徽本地国资创投运营亮眼

接下来的大基金一二期退出

创投项目IPO等

均将是合并后的元华证券利润的重要保障

鉴于两家估值偏低

走势趋同性高

可以积极关注后续动态