本文尝试以未来现金流贴现计算华龙一号以及$中国核电(SH601985)$ 的内在价值

错误之处请斧正

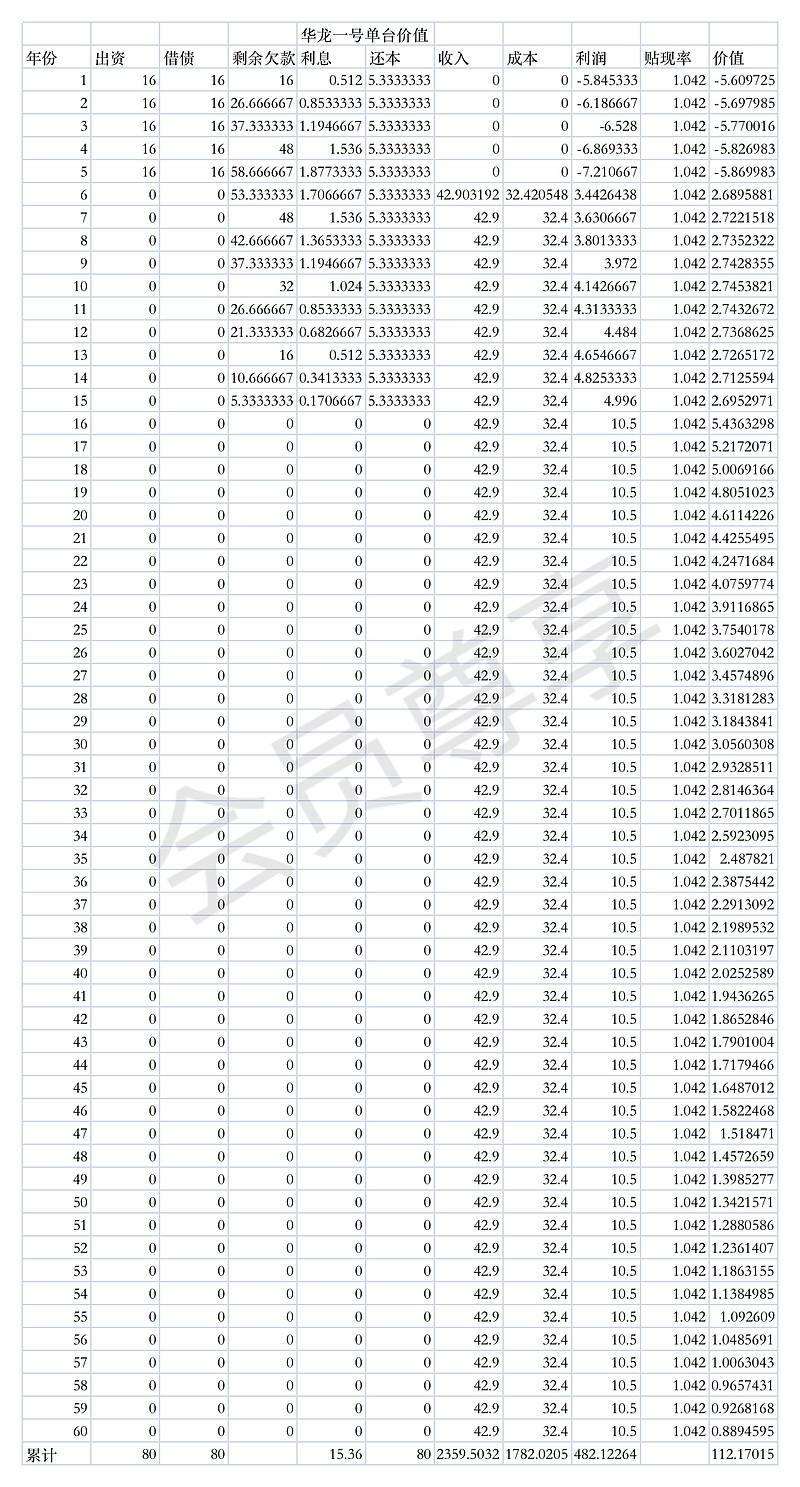

本次计算有如下假设:

1.一台核电机组建设成本160亿,自有资金和借贷各80亿

2.借款利率使用中国核电2021年利息费用/有息负债=75.56/2329.56约等于3.2%

3.15年等额本金归还80亿资金

4.5年建设周期,建设成本平均至每年支出

5.未来收益的贴现率取10年期国债利率1.042

6.建成后收益以120万千瓦 乘以 21年核电利用小时数7889 乘以 21年度电价格0.397 除以(365*24)约等于42.9亿

7.营运成本取120万千瓦 乘以 21年核电利用小时数7889 乘以 度电成本0.3 除以(365*24)约等于32.4亿

分析:

1.投入80,可扩增为112亿的内在价值,比例为1.4

2.中国核电目前已有每年138亿的折旧,随着核电站的增加,核电的生意变成了,折旧覆盖新增的建设成本支出,并且新增的投入还将以大于1的比例扩大其内在价值,循环往复

3.除海南玲珑一号,目前在建的有8座核电机组,以112 乘以 8 乘以 0.5的股权,目前在建8座核电机组内在价值为448亿

4.拍脑袋做如下计算,套用112这个数字,考虑在运25座机组投产时间长短不一,以112乘以25乘以0.5,再乘以0.8作为剩余使用系数 约等于1120亿

6.448+1120 =1568亿,再乘以0.75作为安全边际的折扣,约等于1176亿

7.以上讨论均以足够保守的角度去看待中国核电的未来现金流,未考虑玲珑一号、中核汇能、第四代反应堆等其他资产

8.考虑到未来建设周期,批量化建设等因素提高,内在价值还应有更高的增幅

9.目前中国核电市值1237亿,本人认为中国核电已经处在击球区,也已经持有30%仓位,未来新增资金也计划继续投入到核电中,在股价不变的前提下