有球友指出和喜诗糖果类比不合适,推荐了万代。我也感觉万代可能是和泡泡玛特相关性较强的公司了。

首先声明一下,我在雪球发表一些想法不是为了吹票,如果这么认为真是小看我了。因为我深知,不要说像我这样的无名小卒发表一些观点无法影响市场,即便是巴菲特宣布买了泡泡玛特,股价也不见得会涨。如果不信,参考巴菲特买入中国石油和比亚迪后的股价走势。

主要是记录一下想法,以便今后进行反思。如果正好碰到对泡泡玛特感兴趣的球友,能起到一个参考作用,也算是额外之喜了。

闲话不表,切入正题。

万代是日本大型玩具公司之一,成立于1950年,主要生产高达系列作品、圣斗士,海贼王系列动画的角色模型。一开始做汽车,军舰等模型起家,后来涉足电子游戏,1997年连续亏损,差点被世嘉收购。那时正值东亚经融危机,看来消费者手里缺钱对这种公司的影响还是挺明显的。最终走出困局据说是研发了一个电子宠物玩具成了爆款。2005年9月和南宫梦合并,成立万代南宫梦控股。2018年成立子公司万代SPIRITS,主要生产玩具,扭蛋,卡片,生活用品等。

这里有个麻烦,这个1950年成立的万代株式会社,实际上是在2005年被南宫梦收购的,他们两家成立了万代南宫梦控股。泡泡玛特和万代株式会社最像,但后者只是上市公司万代南宫梦的一个子公司,按照2022事业年度的财报,万代株式会社的营收只占上市公司营收的14.7%。所以观察财务数据和股价的关系只能看万代南宫梦控股。但是实际上能横向比较的公司是万代株式会社。

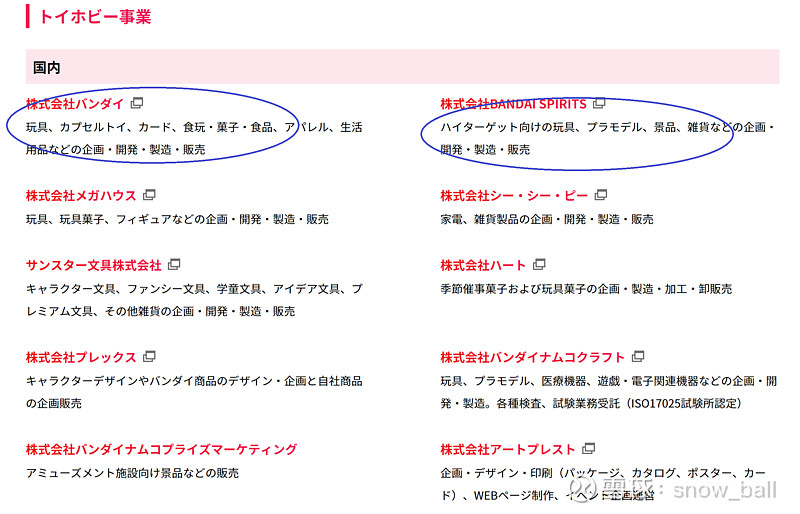

下面从网站上拷几张介绍两家公司的图大家参考一下。

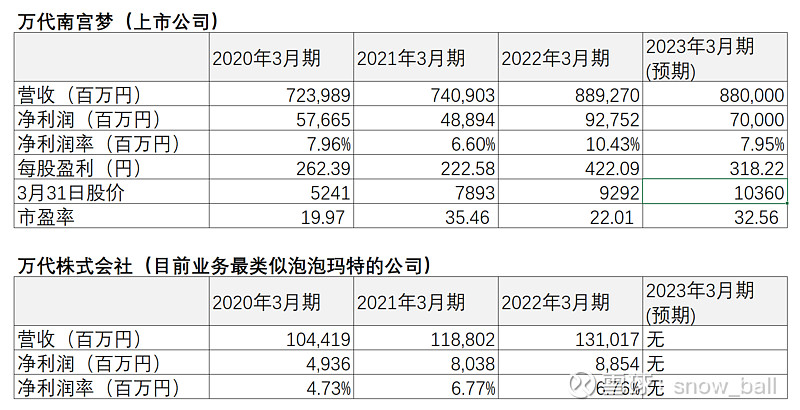

万代南宫梦(上市公司)

万代株式会社(万代南宫梦子公司)

万代南宫梦控股的业务太多了,总的分为电子事业部和玩具事业部。电子事业部主要包括电子游戏,网络游戏,传媒相关等。玩具事业部包括玩具,文具,甚至医疗器械等。和泡泡玛特相似的万代株式会社,只占第二张图中的第一行的两个公司。

下图摘录的是最近3年万代南宫梦和万代株式会社的财务数据。(单位是百万日元)

(注:日本财报周期一般是到3月31日止的一年,叫事业年度。这是惯例,除了麻烦一点,和我们按自然年度记录财报是没有区别的。)

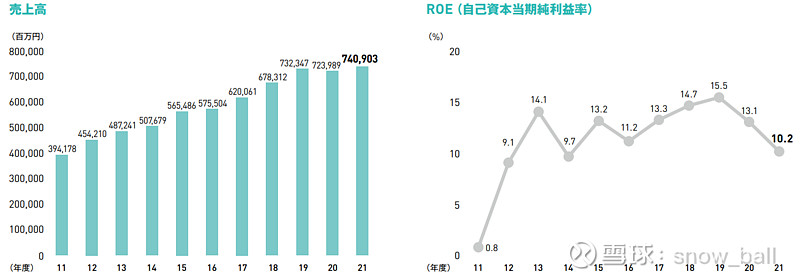

营收和ROE(上市公司)

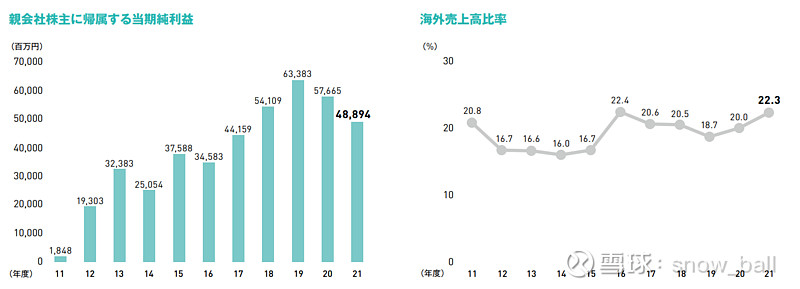

净利润和海外收入比(上市公司)

看了万代的业务介绍,主要财务指标和市值图。和泡泡玛特相比,试着总结一些观点。

几个坏消息和几个好消息。

坏消息:

1,泡泡玛特的增速肯定是不可维持的,即便没有今年的疫情,早晚得降下来。按照像日本这样的成熟市场的头部企业,万代南宫梦的营收从2013年的487,241百万日元,增加到2022年的889,270百万日元,十年时间仅仅增加82.5%,年化增长6.2%。盈利从2013年的32,383百万日元,增加到2022年的92,752百万日元,十年时间增加186.42%,年化增长11%。好在2022年利润几乎翻倍,如果是看2021年的利润,9年时间仅增加51%。万代株式会社的财务数据令我惊掉下巴,2013年的营收是132,348百万日元,2022年相比2013年居然还是下降的。利润是从7,970百万日元微增到8,854百万日元。

2,因为汇率变动的关系,我仅把22年度的数据按0.05汇率转成人民币。万代株式会社的营收为65.51亿元,净利润为4.43亿元。万代南宫梦的营收444.6亿元,利润46.38亿元。目前泡泡玛特的营收和万代株式会社相当,离万代南宫梦还相距甚远。在扩大营收上,还需要多向日本前辈学习,摸着他们过河。

3,两家公司的净利润率相比泡泡玛特都较低。这可能和日本市场竞争较大有关。投资要做好竞争日益加大的准备。

好消息

1,营收增速慢,利润有波动,并不值得大惊小怪。股价的波动会受市场情绪影响,还有和该市场中投资者的成熟度有关。万代南宫梦即便在非常一般的业绩下,股价从 2013年1月4日 的1140日元上涨到上周末2022年7月29日的10360日元。由此也印证了在低利率环境下,赚真金白银的公司获得较高市盈率是合理的。

2,日本是非常成熟的玩具市场,已经开发几十年。营收增长慢,利润率低充分说明了竞争的激烈。宏观上,日本经济在1989年走到顶点后,居然30年后还没有完全恢复。即便是这样的大环境,而且在国际化不算成功的情况下,万代已经活得风生水起了。反观中国的大环境,经济总量从日本的十分之一增加到日本的3倍。近几年泡泡玛特的快速崛起也充分说明了随着经济的发展(主要是有钱了)娱乐方面的需求被迅速激起。这是大环境决定的潮流,不可阻挡,一开始的猛烈爆发正是说明了这个需求是被压抑很久的表现,以后肯定会减弱,但不会消失。有可能转变,这需要泡泡玛特这样的优秀公司去把握潮流,创造美好。

3,对2018,2019年每年3倍的爆发,一定要有一个清醒的认识,这不是常态。但是在日本同行营收停滞的时候,泡泡玛特居然有这样的爆发,一方面归功于大环境,另一方面大概和泡泡玛特IP的优秀程度和管理层的营销水平不无关系。在股价猛烈调整后,大胆预测未来十年,泡泡玛特只要维持10%的增长,10年10倍有没有可能?