高轼资本作为一家陪跑型的精品投行,长期深度地陪跑有志于走资本市场的企业,提供人力资本和上市投行两条线的专业服务。

我们针对北交所暨IPO上市前企业需要进行规范的财务重点和痛点问题进行了盘点,并结合高轼资本学堂【北交所IPO上市操作全攻略】实训课中天健会计师事务所-杨熹老师的分享,整理了4篇系列文章进行分享,此为第1篇:IPO财务指标对比简析与注册制审核理念解读

IPO财务指标对比简析

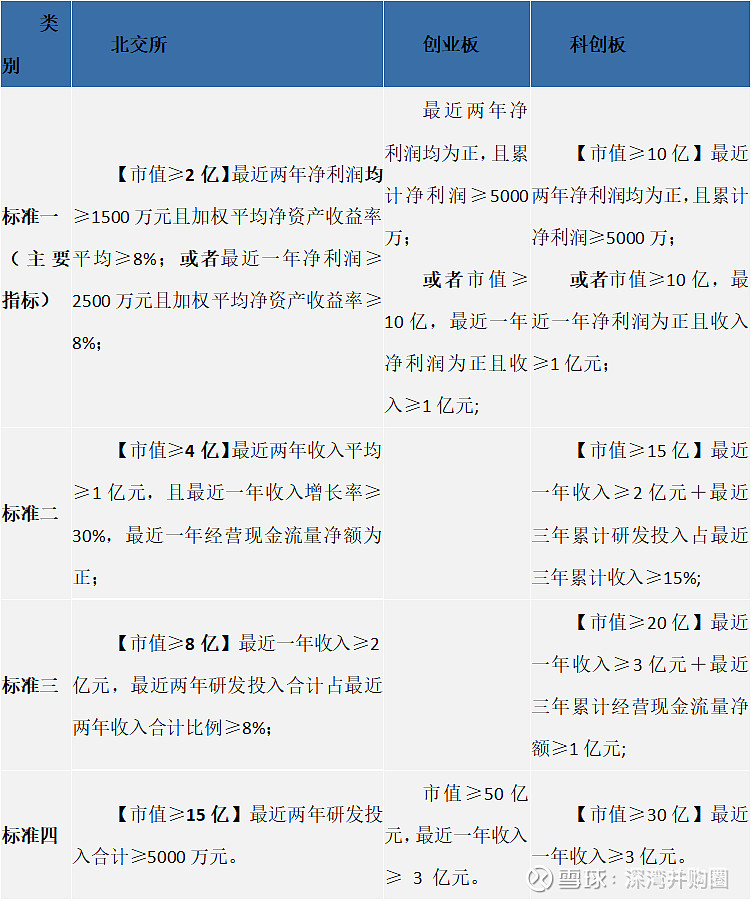

一、北交所注册制各板块申报标

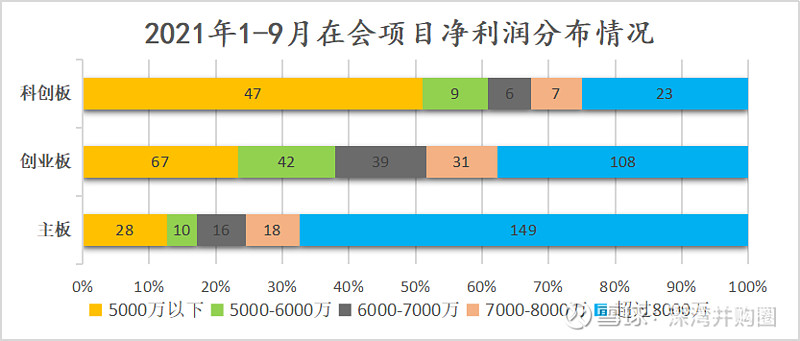

二、申报在会项目净利润情况

图片数据来源于:高轼资本整理

上述净利润为申报期最后一个年度,以扣除非经常性损益前后孰低者为计算依据。

截至2021年9月30日,A股所有在会企业近600家,其中,创业板287家,上交所及深交所主板合计221家,科创板92家。

主板在会企业的净利润分布主要集中在8000万以上,占比约67%;

创业板在会企业的净利润主要集中在6000万以上,占比达62%;

科创板由于除第一套标准外的其他允许亏损上市标准的适用,存在较多非盈利企业,故净利润在5000万以下的占比较多,不具有可比性。

三、北交所、创业板-财务指标对比

1、北交所净利润指标两年均

超过1500万,或最近一年2500万,其两年合计利润最低在2500到3000万的之间,相较于创业板5000万的要求,相对更为友好。

2、北交所的年均1500万的标准,要求的是每年都要高于1500万;创业板的两年5000万,只是要求为两年均盈利,而对每一年的利润并没有特别的限制,理论上可以第一年利润为1元,只要能解释合理性,符合两年5000万的标准即可。

3、而选择没有盈利指标的标准二,北交所要求市值4亿元,创业板要求市值10亿元。处于4亿估值阶段的企业,如果营收增长较快,利润较少,北交所相对更为合适。

注册制审核理念

一、注册制审核的转变

多轮审核反馈问题(一般2-4)、相关回复网上公布(一般不豁免)、接受市场质疑检验(举报信)

二、注册制审核关注重点

北交所“专精特新”中小企业是指具有专业化、精细化、特色化、新颖化等四大特征的中小企业。

1、上会审核问题点

(1)上会企业每年都要进行材料更新,规范性的要求一点儿不能放松,企业会拖到非常累。

(2)目前注册制提交申报材料后审核期为90天,审核周期预期会非常强。

(3)关于信息披露:注册制的好处之一有针对这些反馈问题,全部公开化、阳光化。审核制的反馈问题及发行人、中介机构的回复是查不到的,不会公开,材料及问题只有证监会预审员知晓。反之带来了一个问题:公开的信息越多,范围知悉的越广,市场质疑和检举举报越多。这个是注册制必须面临的一个考验。

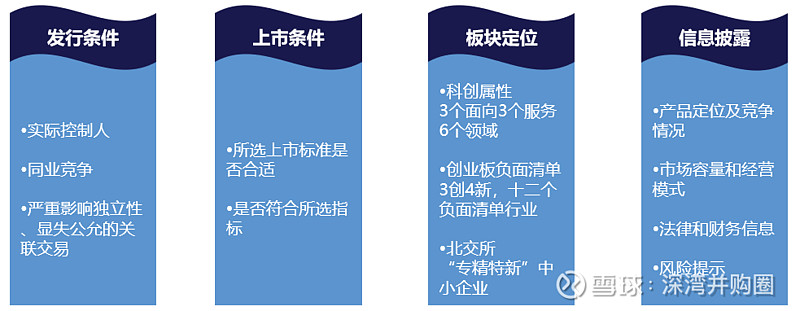

2、两大红线:同业竞争、有失公允的关联交易

(1)除了我们发行人所在板块,还有相同的上下游的版块都在做相同类似的业务,那就是同业竞争。

(2)关联交易的公允性,如果关联交易占比过大,关联交易的定价不公允,那也有可能就是实质性发展条件不具备。

3、板块定位

(1)上市条件,是根据选择的上市板块对应标准是否合适,是否符合板块指标,这个是我们自己可以决定。科创板论证不清晰不要选择,创业板负面清单中的不要选择创业板。

(2)北交所主要针对“专精特新”企业,“专精特新”企业北交所上市属于加分项目。

(3)广东省未来5年会支持300家“专精特新”企业上市。

4、其他

(1)规范企业后,纳税越多,可能申请的政府补贴越多。以后是正向循环。

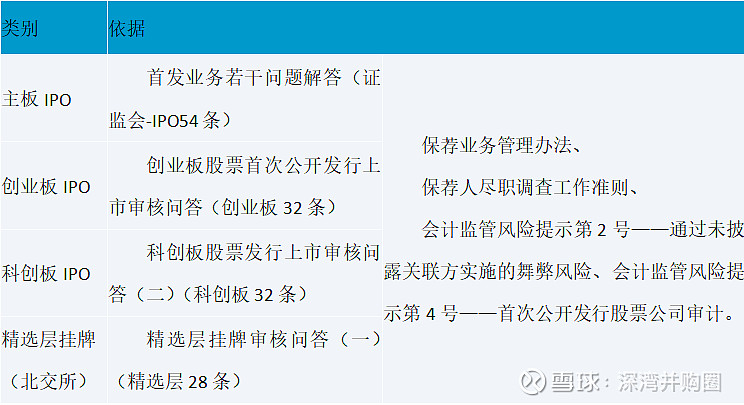

三、各板块审核的法律依据

各交易所审核后由证监会进行核准,证监会拟定的IPO54条,综合性最强,具有统领地位。

财务总监可以更加关注文件性政策问题。

四、注册制财务核查重点

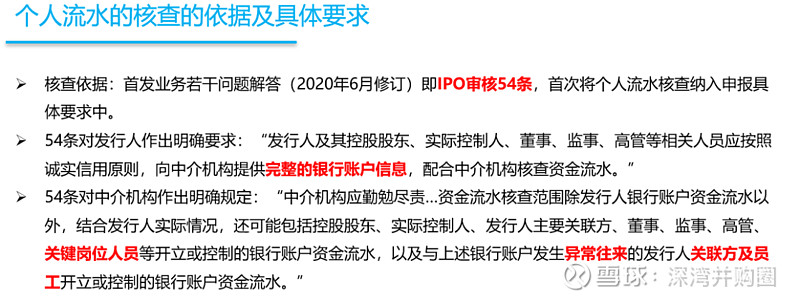

1、个人流水

(1)第一次以书面形式提出是2020年6月份,在此之前有些相关身份的公司人员是会必查的。

(2)其中有个登记条款,会结合企业的业务情况,确定其他关联管理岗位。

(3)交易所要求:是控股股东、实际控制人、董事、监事、高管。向中介机构提供完整的银行账户信息,配合中介机构核查之间流水。

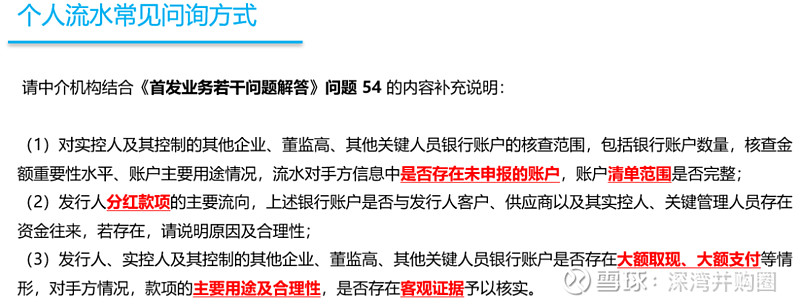

(4)可观证据:比如购房大额支出,需要提供购房合同等相关证明

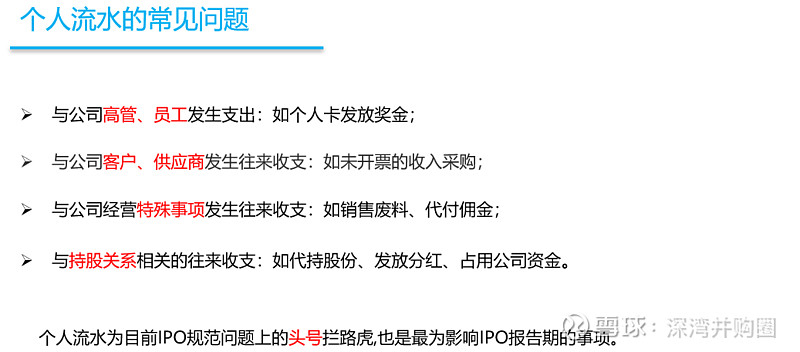

(5)个人流水问题:报告期外问题所有不管,只涉及报告期内问题。注意商业贿赂、扩大收入、废料收入流入个人卡等。

(6)案例分享:

如广州某企业,为了自己做大收入,比如说正常卖给你200万的货,企业开了400万的票。然后企业把200万货发出,客户按照400万尾款给企业。老板在私下找了一个账户,把这200万的200万给客户打回去了。企业利润虚增,这个收入就成了400万。就从原来的200万,你还是到了400万。然后检查合同,资金流水,什么都没有问题。就是他们控制的账户,到对方的这个账户上多了200万。

(7)目前企业上市会要求所有高管将个人卡流水全部打出来,首先让高管有这样的意识。

2、研发费用

(1)根据前两年一个报道,中国的企业的研发费用加起来是多少万亿,然后排名是全球第一,但是其中的水分很大,多是凑出来的研发费用。比如行政经理、销售经理纳入研发人员工资。交易所是说不通的。

(2)比如技术型董事长,研发部分工资及管理部分工资需要按照工时分时计算。

3、股权激励

(1)股权激励,是企业上市过程中必然要经历的一个过程。

(2)企业上市其实也是一个造富运动,并且不单单是只帮老板造富完就好了,我们还要把企业高管造富。一个企业上市,没有十个千万级富翁出来,这个上市就失败了。所以我们股权激励是一定会有的。

(3)股份支付。以前为了报表好看,尽量会将股份支付放到报告期之前或者第一年。今年出新政策后,会将股份支付在所涉及年份进行分摊。

4、收入确认

大部分企业还是会按照发票来确认收入。

5、成本核算

有部分老板会忽视成本核算的问题,对毛利率、利润率分析比较忽视。

6、内控及专项

内控及专项是三年规范中很重要的事情。若把上述核心的财务问题规范到位,那么企业的上市财务规范问题可以说是完成了70-80%。

下一篇文章,高轼将继续与您共同探讨北交所暨IPO上市重点财务规范问题及应对的第二篇文章之财务真实性问题关注点。