文章来源:高轼资本公众号(股权激励咨询案例-祥源新材)

2021年4月21日上午,作为土生土长的湖北企业,湖北祥源新材科技股份有限公司在深交所敲钟上市,正式登陆创业板,祥源新材也是汉川第3家上市企业。

2003年在湖北汉川的魏志祥和魏琼俩兄妹创立了祥源新材,一直到2008年,公司主要都是从事小麦产品、热熔被、热熔棉等业务,从资本价值角度来看这些业务都比较传统,发展空间有限。公司一直在寻求新的业务领域,从2007年开始,就对聚烯烃发泡材料市场进行了深度调研,调研后发现了行业中的机会,公司在2008年快速添置了IXPE生产设备,并组建技术团队,正式进军聚烯烃发泡材料领域。

时间来到2015年,经过几年的发展后,公司正式在股转系统挂牌。初尝资本市场,公司发展越来越快,魏氏兄妹心中企业上市的树苗也越长越高,4年后,公司在19年开始正式启动IPO。2019年4月终止在全国中小企业股份转让系统挂牌。

企业成立至今虽然多次经历主营业务的变动,但也是在不断在寻求更好的发展。为支撑业务的发展需要,企业在组织和股权上也作出了深度、开放的改革。高轼资本团队自2016年开始服务祥源新材,一直对该企业保持高度关注,深入了解企业股权激励需求,对祥源新材定制了动态股权激励方案并落地实施,帮助企业在资本道路上打好了基础。

本文将针对祥源新材不同时间点的股权激励方案安排,动态的复盘祥源新材股权激励实施的部分要点。

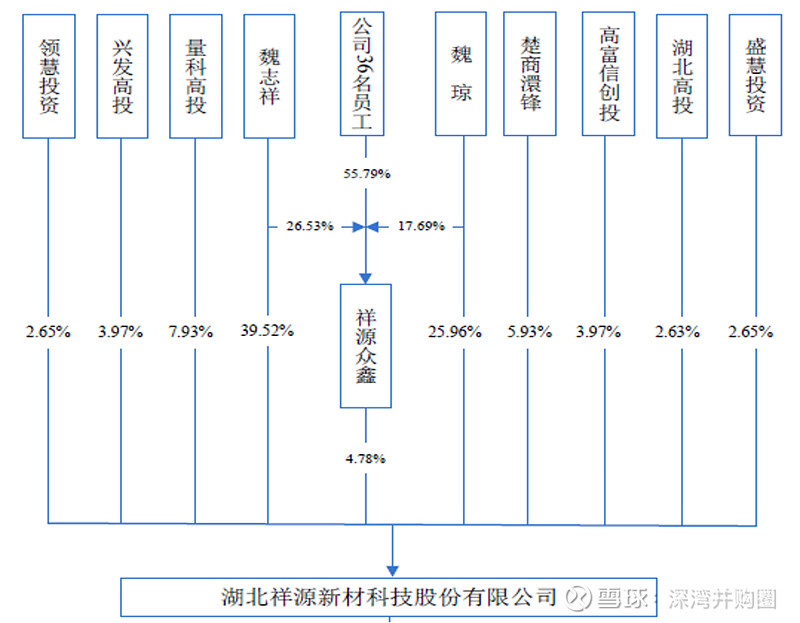

我们首先来看一下祥源新材上市前的股权结构图:

再来看一下祥源新材历次股东或股份变动情况:

2008年祥源新材还处于创业初期,盈余积累较少,盈利能力不强,净资产和实收资本基本一致,经股东协商决定后第一次以平价方式转让了股权。

2015年1月,公司实际控制人魏志祥和魏琼出资设立祥源众鑫作为员工股权激励池,准备作为公司的员工持股平台。2015年3月,祥源众鑫向祥源有限增资129.00万元。

2017年、2018年和2019年,公司实际控制人魏志祥和魏琼将持有的祥源众鑫部分份额逐步转让给公司中层以上管理人员和业务及技术骨干,作为员工股权激励。

我们来复盘总结一下祥源新材股权激励方案及实施过程中的部分要点:

1、以有限合伙企业作为股权池的提前设计与搭建

祥源新材作为上市主体,上市前由10位股东构成。其中外部投资者有七个,分别是:领慧投资、兴发高投、楚商澴锋、高富信创投、湖北高投、盛慧投资;两位自然人股东:魏志祥、魏琼;合伙企业:祥源众鑫。

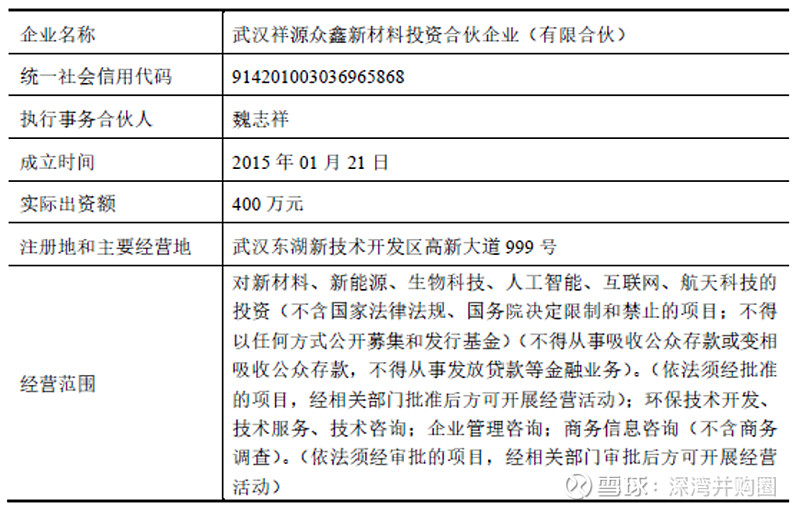

早在2015年3月,公司就提前设立了祥源众鑫这一有限合伙企业,作为公司员工持股平台。公司股权激励池在外部投资人入股之前搭建,提前规划了股权激励的安排,后期不需要稀释投资人股份就能自主实施股权激励,避免了比较复杂的沟通流程。祥源众鑫基本情况如下:

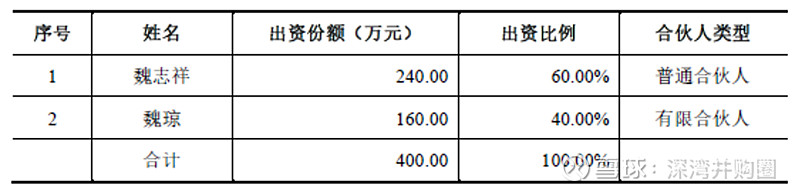

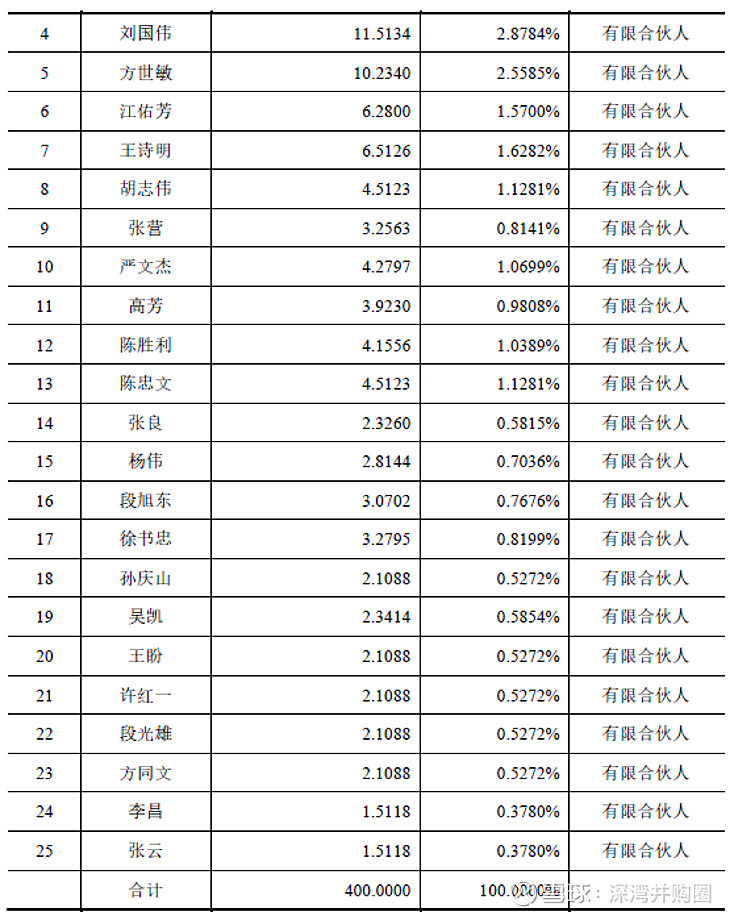

2015年1月,祥源众鑫设立,设立时的合伙人及出资份额情况如下:

由上图可知,祥源众鑫系部分公司员工共同设立的持股平台。该合伙企业设立时的出资系由其合伙人以自有资金认缴。

针对合伙企业,高轼资本提醒大家关注:有限合伙企业是否存在以非公开方式向合格投资者募集设立投资基金的情形,是否同时也未委托第三方进行资产管理,其对内管理及对外经营是否主要通过普通合伙人或执行事务合伙人按内部决策程序进行。

总结:祥源众鑫以自有资金投资于上市主体,除持有上市主体的股份外未进行其他股权投资。因此,祥源众鑫不属于《证券投资基金法》、《私募投资暂行办法》和《私募基金备案办法》规定的私募投资基金和私募投资基金管理人,无需按照该等规定办理私募投资基金备案手续。

2、激励对象的动态确定与退出机制

以高轼资本“动态股权激励”理念,定人的本质是确定一定的标准,只要符合该标准都可以成为激励对象。

通过高轼资本团队对祥源新材股权激励的建议安排,激励人员的确定标准为:激励对象均在祥源新材及下属控股子公司任职,并与祥源新材或下属控股子公司签订劳动合同或聘用合同,且领取报酬,且符合下述标准之一:

①公司董事(不含独立董事)、监事、高级管理人员;

②公司及下属控股子公司任职的中层管理人员;

③公司及下属控股子公司任职的核心技术骨干及业务骨干;

④经公司董事会认定的优秀员工。

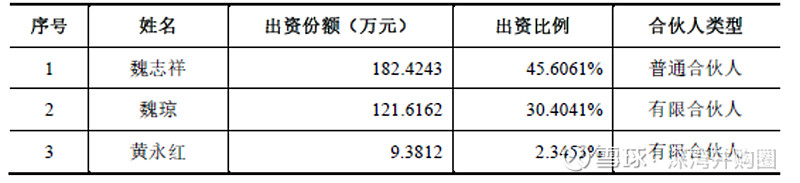

2017年9月,因股权激励,魏志祥、魏琼将其部分出资份额转让给员工,本次变更后的合伙人及出资份额情况如下:

随着企业不断地在发展,也会出现多种情况的外界因素,已行使股权激励的员工可能出现变动,祥源新材也不可避免的出现了员工退出情形,不过在激励方案安排前高轼资本团队未雨绸缪考虑了退出。

合伙企业中出现股东的退出不必担心麻烦,也不必担心纠纷。高轼资本团队在为祥源新材设计股权激励方案时也重点考虑了退出机制,其中很重要的一个环节就是企业或实际控制人与激励对象签署相关协议约定且符合《合伙企业法》。在高轼团队的安排下魏志祥、魏琼与被激励对象均签订了《合伙企业出资份额转让协议书》《合伙企业出资份额转让协议书附件》,并作出了相关约定。

退出来的股份给谁?

由祥源新材员工持股平台历次股权变更我们可以看到,已被激励员工及新入伙员工均向魏志祥、魏琼兄妹转让股份,且都根据合伙协议及《合伙企业法》的规定办理相应退伙事宜。

退出时的股份价格?

根据与激励对象签订的相关协议,合伙企业退出回购价格按如下标准进行处理:

a.自工商变更之日起12个月内退出,退出价格=初始出资转让价格;

b.自工商变更之日起12个月至24个月内退出,退出价格=初始出资转让价格+退出时每股净资产增值部分

c.自工商变更之日起24个月至36个月内退出,退出价格=初始出资转让价格+退出时每股净资产增值部分

d.自工商变更之日起满36个月以上的,退出价格=初始出资转让价格+退出时每股净资产增值部分×100%。

股权变动不可怕,看我们如何设置一套完善可行的机制。

3、拟上市公司股权激励涉及的财务要点——股份支付

何为股份支付?

若员工购股价格低于同期的市场公允价(例如战略投资者入股价格),则需提取一笔与差价相等的管理费用作为股份支付

股份支付有何影响?

股份支付影响当期净利润,不影响现金流;若股份支付是在报告期最后一年,则影响当期利润,进而影响公司市值

为详细阐述股份支付,我们择取了《企业会计准则第11号——股份支付》及相关规定,对于授予职工的股份,其公允价值应按企业股份的市场价格计量,在确定公允价值时,可合理考虑入股时间阶段、业绩基础与变动预期、市场环境变化、行业特点、同行业并购重组市盈率水平、股份支付实施或发生当年市盈率与市净率指标等因素的影响;也可优先参考熟悉情况并按公平原则自愿交易的各方最近达成的入股价格或相似股权价格确定公允价值,如近期合理的PE 入股价;也可采用恰当的估值技术确定公允价值。

我们来看一下祥源新材2017年、2018年和2019年股权激励实施及股份支付处理。

公司实际控制人魏志祥和魏琼将持有的祥源众鑫部分份额转让给公司中层以上管理人员和业务及技术骨干,作为员工股权激励。具体情况如下:

股份支付金额的确定:

祥源新材在考虑股份支付公允价值时,优先参考熟悉情况、按公平原则自愿交易、最近达成的PE入股价格或相似股权价格。

2017 年股份支付的公允价值根据2017年12月魏志祥向兴发高投转让股权的转股价格确定,为7.00元/股;2018年股份支付的公允价值根据2018年4月魏志祥和魏琼向楚商澴锋转让股权的转股价格确定,为7.50元/股;2019年股份支付的公允价值根据2019年12月领慧投资和盛慧投资的认购价格确定,为14.00元/股。

2017年、2018年和2019年祥源新材分别确认股份支付费用247.58万元、247.08万元和467.45万元,并相应计入当期管理费用,并直接对2017年、2018年和2019年利润造成直接的影响。

由于提前规划和实施了股权激励方案,股份支付产生的管理费用没有影响2020年的报表,也没有对祥源新材上市、估值及融资额产生实质性的影响。

随着祥源新材开市宝钟的敲响,也意味着迈上了新的台阶。“上市标志着公司迈入了新发展阶段,这既是对公司的肯定也是鞭策,公司将致力于成为全球高端聚烯烃发泡材料领跑者。”上市仪式上,魏琼代表公司如是说。

要问股权激励对祥源新材的影响有多少?笔者认为是毋庸置疑的,从股权结构的搭建,激励员工的确定以及后续经营发展过程中激励方案优化,股权激励都以动态展现的形式陪伴着企业往更好的方向发展。

———End———

#股权激励# 欢迎点击【股权激励系列讲座】参与学习。