导言:2020年逐渐入夏了。开年之初经历了各种黑天鹅,市场终于看到一点曙光,经济也在逐步走向正轨。天气热了,饮料开始热卖起来。饮料属于冲动型消费,潮流风险较高,消费者偏好不断变化,对产品有健康、颜值和口味等诸多诉求,领跑者想要保持战绩不易。今天我们主要来分析中国能量饮料品牌—东鹏特饮。

从2016年起,中国能量饮料龙头-红牛陷入品牌争夺官司。红牛中国代理商华彬集团和泰国天丝集团,已经开始就“红牛”这一品牌归属问题闹得不可开交。无论与该情况是否存在强关联,但红牛的销售急转直下,销售额从2016年巅峰时的271.7亿元,下落到2018年的200亿元。与之相反,东鹏特饮在此期间却取得了长足的增长,从2018年到2019年,东鹏特饮的营收从28.4亿增加到41.9亿元。根据查询结果,东鹏特饮于2020年4月16日重新申报上市材料,未来有望成为A股能量饮料第一股。

一、行业概况

根据《饮料通则》的定义,能量饮料是指含有一定能量并添加适量营养成分或其他特定成分,能为机体补充能量,或加速能量释放和吸收的饮料制品。

目前市场上,主流的能量饮料有红牛、东鹏特饮、乐虎、体质能量、战马等知名品牌。近年来,部分知名企业纷纷推出了新型能量饮料产品,如统一旗下的够燃、安利旗下的XS、伊利旗下的焕醒源等,但此类产品在国内销量较小。

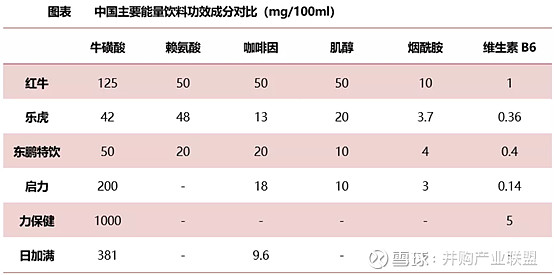

传统的能量饮料,如红牛、东鹏特饮、乐虎等配方均主要包含牛磺酸、咖啡因、赖氨酸、肌醇、维生素B类等。以牛磺酸为例,其主要作用是促进大脑生长发育,维护视觉功能,能够一定程度上保护心肌维持心脏功能,使血液循环正常化,从而消除疲劳生成物,使肌体能有效地产生能量。

从职业分类上看,能量饮料的主力消费军从工作时间较长的司机、蓝领工人、快递员、医护工作者等逐步扩大至白领、学生等更多的消费群体。根据Ipsos报告数据,一二线城市消费者中有34%的人经常跑步,其中51%的人表示跑步时几乎每次/经常会喝运动型功能饮料。

消费场景也从加班、熬夜、运动后等各类“疲劳”场景逐渐扩展到聚会、旅行、日常保健等更为休闲的消费场景,部分能量饮料品牌开始赞助游戏电竞、音乐节等活动,开发了新的消费场景,更加符合消费年轻化的趋势。消费群体的持续扩大、消费场景趋于多元化以及品牌不断丰富是中国能量饮料消费水平不断增长的重要驱动因素。

二、行业空间

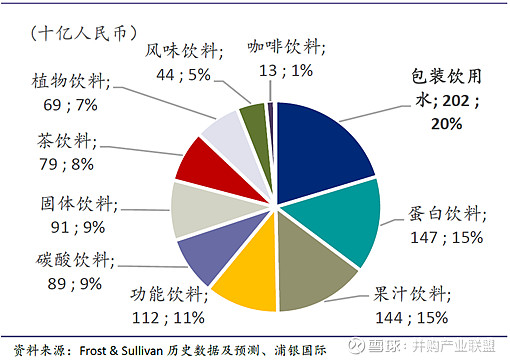

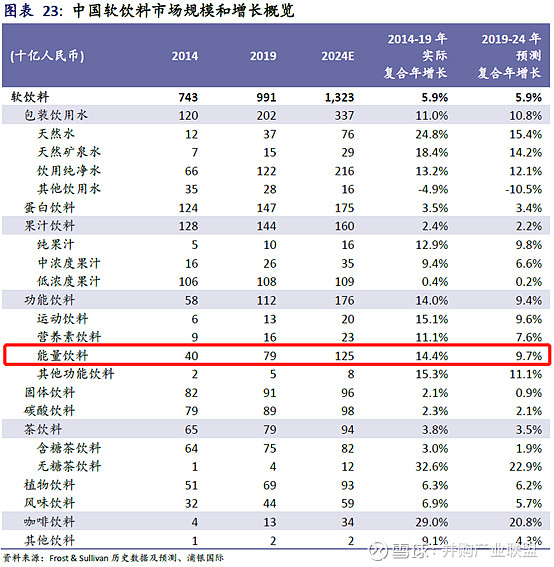

根据Frost & Sullivan数据显示,2019年中国软饮料市场零售规模接近1万亿人民币,未来五年的复合年增长预计为6%。其中,包装饮用水是最大的品类,功能饮料排名第四。

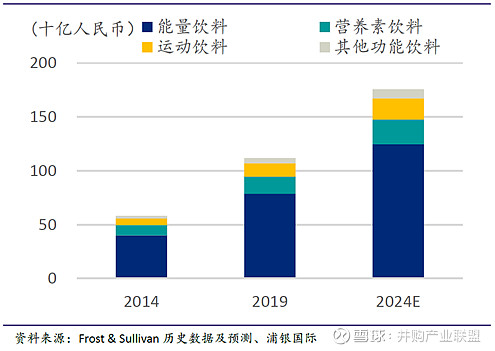

根据Frost & Sullivan数据显示,2019年中国功能饮料市场规模超过千亿,能量饮料占比70%,粗略估计,2019年的能量饮料市场规模超过700亿元。

根据Frost & Sullivan数据显示,能量饮料过去5年实现复合增长14.4%,未来5年仍有望实现复合增长率9.7%。

三、东鹏特饮的情况

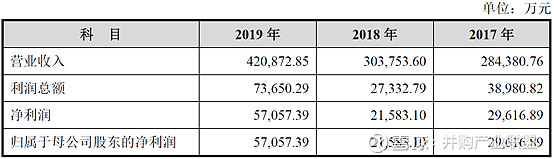

通过查阅申报稿,东鹏特饮2019年4月完成最后一次增资,经过计算估值为20.56亿元,对应2018年的净利润2.16亿元,PE倍数为9.52。以下是东鹏特饮合并利润表数据:

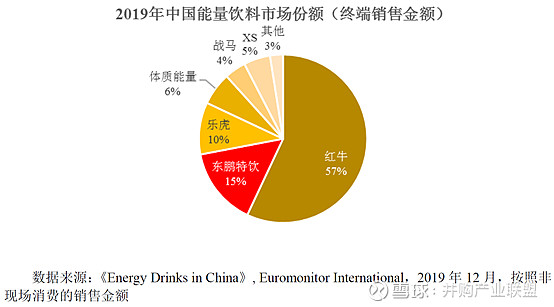

根据申报稿中提供的统计数据,按照非现场消费的销售金额,当前红牛依然是能量饮料的龙头,占据57%的市场份额;东鹏特饮排名第二,占据15%的市场份额;乐虎排名第三,占据10%的市场份额。目前仅有乐虎属于上市公司(达利食品)。通过下图的对比,中国能量饮料前三的企业已确定了行业地位,中国能量饮料未来市场格局或将逐步走向垄断,出现一超多强的局面。在红牛面临品牌纠纷的问题之下,排名第二的东鹏特饮,以国有品牌发力,若未来成功上市,虽然短期很难撼动红牛的老大地位,但长期来看,有极大可能蚕食已经被红牛占据的57%的市场份额。

我们通过查阅达利食品2018年年报和2019年半年报,排名第三的功能饮料乐虎2018年实现收入30.79亿元,过去三年实现了年复合增长率15%的增速,呈现较快发展速度。

2019年上半年销售额为20.27亿元,比2018年上半年增长了6.8%。

通过百度搜索功能饮料,跳出来的便是东鹏特饮的百度竞价,东鹏特饮主张自己是中国人自己的功能饮料。从市场规模来看,东鹏特饮在我国能量饮料市场占有率排名第二,的确是国内能量饮料市场销售规模第一的民族品牌。

根据达利食品上市材料的分析,美国功能饮料市场于2004的零售额约为16亿美元,于2014年达到91亿美元,2004年至2014年约增长五倍。2014年,中国的人均功能饮料消费额已接近美国于2004年的水平,显示出巨大潜力。

根据欧睿国际的统计数据,2019年,我国能量饮料的销售规模已增长至427.75亿元,是增长最快的饮料品类之一。

即便在持续高增长的情况下,我国的能量饮料市场规模仍与海外发达地区有一定差距,我国能量饮料人均饮用量仅为英国、日本和美国的10%-20%,对标海外市场,我国能量饮料的未来需求仍有很大的空间。中国能量饮料行业赛道,将会是一条又长又湿的雪坡。

根据弗若斯特沙利文的报告,红牛于2002年在美国功能饮料市场占有近70%的市场份额,而美国本土品牌Monster于同年占有不多于5%的市场份额。然而,尽管Monster并不是先驱者,但Monster于2014年的市场份额逐渐增长至39%,而红牛的市场份额则于同年减少至43%。由此推断,国内本土功能饮料品牌:东鹏特饮和乐虎,或将有较大机会持续提高市场份额。

我们再来看东鹏特饮未来的募资用途,超过一半的募集资金用在了产能的扩张上,在华南、重庆两地再建两个工厂。若这两个工厂建设完成,将增加年产能87.62万吨(48.12万吨+39.50万吨)。而目前公司拥有全产品线年产能约150万吨,若公司上市成功融资,预计可实现年产能240万吨。

饮料行业拥有明显的规模效应,随着规模的增长,既可以提高生产效率和产品质量,边际生产成本也将逐步下降,多地建设工厂也将显著降低物流成本,提高产品的供应的及时性。

由于规模效应的提升,对上下游的议价能力和渠道的认同也将进一步提高。通过观察,东鹏特饮已形成广东、安徽、广西等辐射全国主要地区的生产基地,目前共有1000余家经销商,销售网络覆盖全国近100万家。

从产品设计上来看,东鹏特饮首创PET塑料瓶包装和独特的防尘盖专利设计,以差异化的产品包装在市场中独树一帜,打破了能量饮料产品罐装包装的市场局限,迅速打开了市场。

除此之外,公司不断对东鹏特饮进行更新迭代,在独创的250ml金瓶之后,相继推出了250ml金罐、500ml金瓶等具有市场竞争力的包装。

定价方面,东鹏特饮终端零售指导价格形成了2元/盒、3元/瓶、4元/罐和5元/瓶的产品梯队,满足市场的多样化需求。

从品牌形象上看,东鹏特饮制定品牌年轻化,主张“年轻就要醒着拼”,结合当代年轻人的生活方式及消费习惯,开展了互联网、影视植入、体育电竞赞助等新型营销模式。2019年,东鹏抖音挑战赛就获得超过60亿的曝光量。一系列的新型营销活动迅速吸引了年轻消费者的目光,品牌形象深入人心,在市场中形成了较强的号召力。

从管理体系上看,公司创新使用二维码技术,维码技术,为产品赋予一物一码的产品标识,在产品生产、入库、仓储、出库以及运输过程中通过扫码准确记录商品流转信息,做到精细化管理,并可有效防止窜货乱市现象,维护了经销商竞争的公平性。

另外,公司构建的“鹏讯云商”平台,规划业务员拜访路线,记录并考核拜访时间、地点以及商品陈列效果,定期记录经销商库存情况,传递销售网点的补货信息,使复杂的商品流通系统透明化。

并且,公司较早利用大数据技术,通过对渠道库存数据、销售网点数据以及消费者数据进行综合分析,积累了大量的“数据资产”,截至2019年12月31日,公司共有近百万个终端销售网点注册用户,积累了过亿条消费者活动数据。

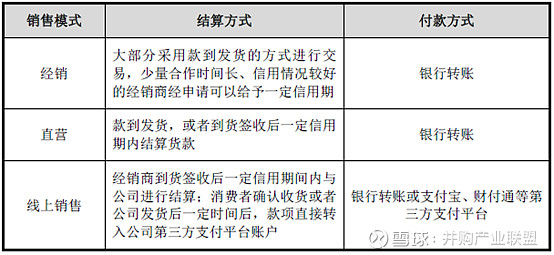

从在供应链的强势地位来看,东鹏特饮大部分都是采用“款到发货”的方式,面对下游供应商非常强势。以下为公司与客户的结算方式:

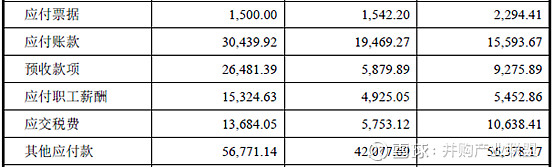

通过观察上下游资金占用情况对比,东鹏特饮大约占据了上下游供应链的资金超过10亿元。

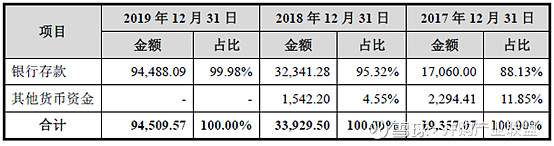

东鹏特饮最近三年来货币资金也在持续增长,而且大部分为银行存款,可见公司为冲击上市做好了充足的资金准备。

我们再来看一下东鹏特饮的财务费用,2017年总共借款(借款+应付债券)约1.6亿元,2018年总共借款约2.05亿元,2019年总共借款约2.47亿元,分别对应的平均利息约为8.3%、3.4%、2.2%。随着公司规模的扩大,公司的借款利息大幅下降,再次佐证公司的行业地位,资金愿意以如此低的利息借给东鹏特饮。

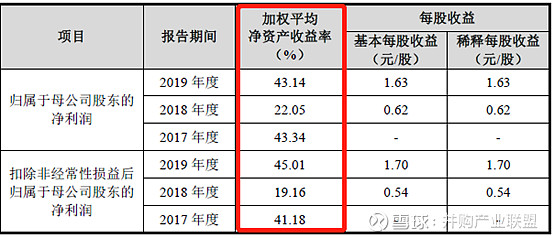

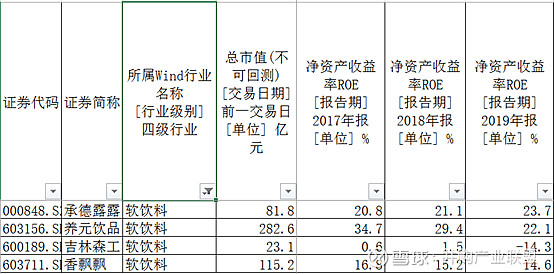

公司最近三年的净资产收益率(ROE)如下,平均净资产收益率超过30%。

对比看其他饮料上市公司的净资产收益率,东鹏特饮的净资产收益率也远超其他上市公司。

四、估值分析

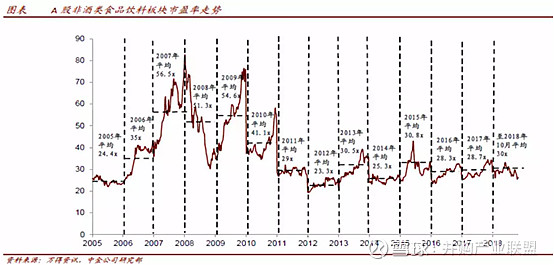

非酒类食品饮料板块2005年至今平均预测市盈率的底部大约在25倍左右,食品饮料距离历史估值底还有一定空间。

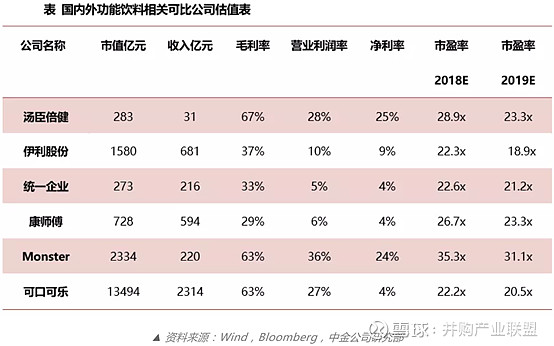

选取国内外与功能饮料相近的可比公司,A股入选汤臣倍健、伊利股份,A股平均2018年P/E估值为25.6倍;H股入选达利食品、统一企业、康师傅控股,H股平均18年P/E估值为22倍;外股入选Monster、可口可乐,外股平均18年P/E估值为28.7倍。

从利润角度看,Monster(主营功能饮料)、可口可乐(主营综合性饮料)、汤臣倍健(主营保健品)不管从毛利率还是营业利润率来看,均享有高于其他可比公司利润率水平。

从回报率角度看,伊利股份(主营乳制品)、达利食品(主营休闲食品饮料)和Monster则更为接近,均高于其他可比公司ROE、ROIC回报率水平。

综上所述,主营功能饮料的Monster公司表现亮眼,对于行业内目标进军功能饮料领域的公司具有一定的指导意义。

五、美国功能饮料龙头-怪物饮料

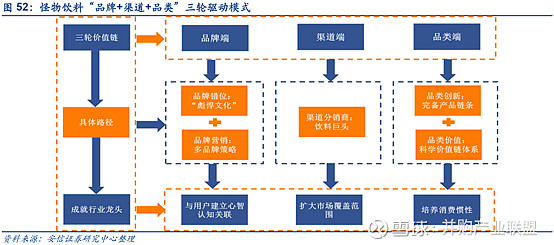

怪物饮料公司(Monster Beverage)成立于1990 年4 月,公司于2002 年正式进入功能饮料市场,公司旗下品牌有Monster Energy、Burn、Nos、FullThrottle、Relentless、Mothers等。公司凭借“渠道+品类+品牌”三轮驱动模式,实现产业链向价值链的提升。

Monster品牌的推出,主要是和年轻男性的个性相匹配,其中传递的是一种年轻、狂放、叛逆不羁、强烈的自我与不屑于世俗眼光的个性态度。特别是魔爪的logo 形象与品牌名Monster保持一致,营造出强悍、危险却又神秘,充满诱惑的感觉。

公司在营销手段中主要瞄准功能饮料细分市场,并通过体育营销+内容输出等方式进行市场拓展,在赞助活动环节中更显野性和个性,主要包括超级越野摩托车赛、自由式越野摩托车、一级方程式赛车、综合格斗等。

除此之外,多品牌营销的策略进一步开拓市场,与红牛单一品牌策略不同,怪兽饮料产品众多且口味多样,在市场营销中多品牌同时发力,共同助推业绩新高地。

在市场营销中多品牌同时发力,共同助推业绩新高地。Monster 的渠道端建设主要是依托其他的饮料巨头们。

根据公司公告,2006 年与Anheuser-Busch 分销体系达成协议;2008年,与可口可乐公司达成分销协议。在分销体系下,怪物饮料市场占有率逐步提升,并于2012年超过红牛,成为美国市场市占率第一的能量饮料品牌。

根据公司公告,公司于2015 年6 月与可口可乐达成合作协议。其中明确指出可口可乐支付21.5 亿美元认购怪物饮料公司的16.7%的股权比例,获得怪物饮料公司2 个董事会席位,成为怪物饮料的美国主要分销商和国际市场的分销商;可口可乐公司把旗下的能量饮料品牌划归怪物饮料公司,同时接手怪物饮料公司旗下的果汁和碳酸类饮料业务。

MNST 自推出怪兽饮料以来,不断推出新品,其中包括MonsterRehab、Monster Java、Monster ZeroUltra、Muscle Monster 等。这些新产品迎合消费者的消费需求与偏好,将不含糖、茶饮、果汁、非碳酸等引入到功能饮料中,帮助实现整体份额却在增长。

在美国资本市场上的怪兽饮料(MNST.O),在2007 年-2017年的十余年间实现涨幅近690%,而同期标普500 涨幅约为68%。怪兽饮料的异军突起更是印证了运动功能饮料细分市场的广阔前景,其中成长路径借鉴意义不言而喻。

六、中国功能饮料行业的机遇与发展

随着越来越多的年轻消费者加入到能量运动饮料消费中,单一成分或口味可能会影响其功能性。新的成分组合或者引入全新的活性成分,可能带来新的市场机会。

由于能量运动饮料功能实现的特异性,针对不同特定人群或者特定功能实现方面,也大有开发潜力。

能量运动饮料市场中,还存在许多地方性品牌主要布局在三、四线城市。这些本地品牌大多是用PET瓶包装的,与红牛等领先品牌相比,在定价方面非常有竞争力。未来这些市场仍存在较大的渗透空间。