导读:近期小编对“酒”行业研究得比较多,我们前面写过:「行业研究」-嘿!我是江小白;【融资案例解析】开山酒:新式白酒品牌,完成A+轮数千万元融资,这次主要来盘一盘高端白酒的生意。

在众多的生意中,高端白酒确实是一门好生意。每年的投入较少,产品更新频次低,酿酒的原材料成本相对较低,利润率高,存货压力小,且是高端人群的社交刚需。

NO.1-白酒行业概况

白酒是中国特有的酒种,与白兰地、威士忌、伏特加等并称为世界四大蒸馏酒。白酒主要以高粱等粮谷为原料,以大曲、小曲或麸曲及酒母等为糖化发酵剂,经蒸煮、糖化、发酵、蒸馏、陈酿、勾兑而制成的蒸馏酒产品。白酒与白酒之间存在一些分类:

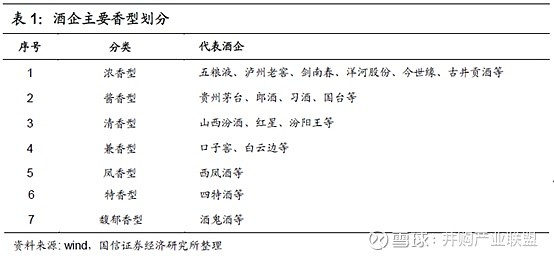

比如,按照香型种类划分,白酒分成浓香型、清香型、酱香型、兼香型等,目前浓香型白酒市场份额超50%,酱香型白酒因近年来的酱香热市场份额逐步提升,目前占比超15%,清香型白酒占比超10%。其中浓香型代表有泸州老窖、五粮液、洋河、今世缘等,酱香型代表有贵州茅台、郎酒、习酒、国台等,清香型代表有汾酒、江小白、红星、宝丰等。

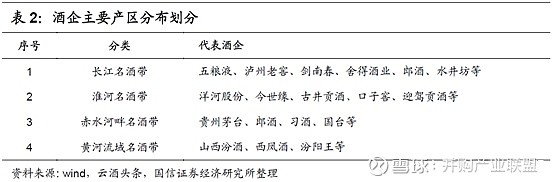

比如按照产区分布划分的话,白酒主要分成四大名酒带:以浓香型为主的长江名酒带和淮河名酒带、以酱香型为主的赤水河畔名酒带以及黄河流域的名酒带。

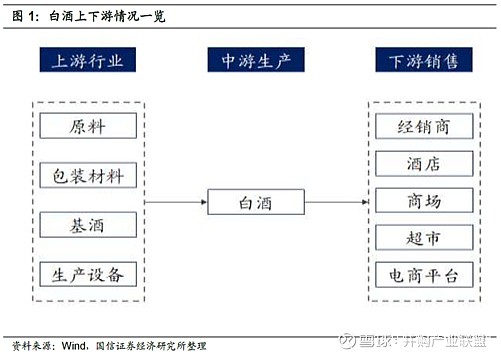

白酒产业链比较清晰简单,上游行业主要包括包装材料行业、粮食种植业、白酒生产设备供应行业等。其中包装材料包括酒瓶、纸箱、纸盒、瓶盖、酒标等;中游行业即是酒企本身,主要负责酿制生产白酒产品,其中涉及原粮一般包括高粱、大麦、豌豆、稻皮、碎米、小麦等,涉及基酒一般包括凤香型基酒、酱香型和浓香型等调味基酒。下游行业即是产品的销售渠道,一般主要包括经销商、超市、商场、酒店、电商平台,其中经销商是主要销售渠道,经销商分一批商和二批商,但由于当前渠道下沉和扁平化是趋势,故二批商的数量在逐步减少。

NO.2-高端白酒的价值

今天我们主要分析高端白酒,大家都知道高端白酒,品牌卓越、品质突出、产量稀缺、价格高昂,其实本质上属于奢侈品。奢侈品的定义为“一种超出人们生存与发展需要范围的,具有独特、稀缺、珍奇等特点的消费品”。相比于普通白酒,高端白酒品牌卓越,品质突出,且具备深厚的历史底蕴,而价格亦显著高于其他白酒,因此高端白酒本质上属于奢侈品。我们认为具备以下三大属性,支撑其价值:

1)产品属性:成瘾品,产品粘性强,高端酒消费群体稳定。从产品属性来看,白酒属于成瘾品,具有易上瘾属性,因此产品粘性强,消费者忠诚度高。对于不同香型的消费者而言,茅台代表了酱香的最佳品质,五粮液、老窖代表了浓香的最佳品质,消费者选择范围小,因此高端酒消费群体较为稳定,产品复购率高。

2)社交属性:精神消费,高端酒品牌力优势显著。在我国悠久的历史长河中,白酒始终在社交活动中占据重要地位,因此白酒还具备社交属性。在商务宴请、家庭聚餐、亲友送礼等社交场合中,白酒均直接代表了档次高低,属于精神消费、面子消费。因此,品牌成为决定白酒需求的最重要因素,高端酒在品牌方面具备得天独厚的优势,因此品牌力是高端酒需求强有力的支撑。

3)投资属性:高端酒保值增值,近年来投资需求兴起。由于茅台等高端酒具有稀缺性,且能够随着时间推移而保值增值,如茅台年份酒越老越值钱,因此具备投资属性,也是高端酒区别于其他白酒的重要特征。近年来投资需求兴起,部分消费者购买高端酒收藏等待增值、或者储存为老酒用于未来消费,因此投资需求成为高端酒需求的另一来源。

NO.3-高端白酒背后的推力

高端白酒及其他奢侈品的爆发离不开国内奢侈品市场整体向好。经过了前些年的沉寂之后,2016年以来国内奢侈品市场迎来快速增长,据贝恩咨询,2018年国内奢侈品市场规模已高达1700亿元,同比增长约20%,是2018年国内社会消费品零售总额增速的两倍以上。随着国内奢侈品市场蓬勃发展,中国在全球市场的占比也快速提升,从2010年的19%升至2018年的33%。国内市场整体向好为白酒迈向奢侈品提供了良好土壤,

1、分化效应:收入分化加剧,富人群体扩容

高端酒等奢侈品的主要消费群体集中于富人阶层,近年来收入分化加剧下高收入群体明显扩容,拉动高端酒需求迎来爆发。收入是影响居民消费能力的最重要因素,而收入分化的加剧、“富人”群体的扩大则是白酒等奢侈品消费的主要推动力。如果将我国居民划分为低收入组、中等收入组、高收入组,分别占全国居民的20%、60%、20%,中等收入组和高收入组的收入增速水平近年来分化明显,2016年高收入组收入增速首次超过中等收入组,2018年高收入组收入同比增长8.8%,更是达到了中等收入组的两倍。这表明,2016年以来我国居民收入分化明显加剧,高收入群体收入增长更快,对于白酒尤其是高端白酒的追捧持续升温,推动白酒需求和价格再度迈向奢侈品行业,并有力地带动了国内奢侈品市场蓬勃发展。

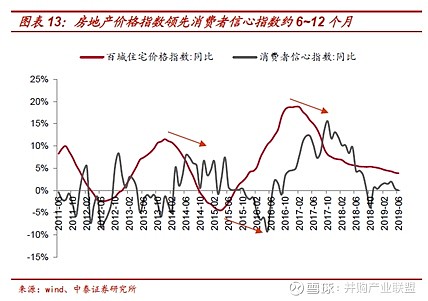

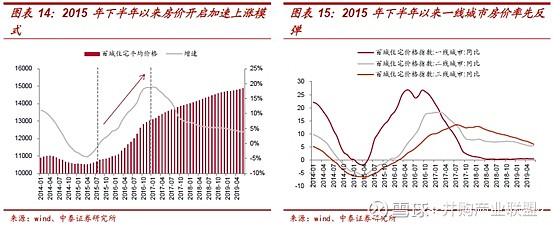

2、财富效应:房价上涨带来的消费信心提升

居民的消费行为不仅受到当期收入的影响,还会受到居民资产和财富变动的预期影响,因此财富的增值和减值也会影响改变居民消费信心和行为,即财富效应。最典型的当属房地产价格,房价上涨时,财富效应会提高消费信心促使居民增加消费;房价下跌时,居民消费信心不足从而缩减消费。从下图可以看到,房地产价格波动领先消费者信心指数约6~12个月。

2016年以来我国房价快速走高,财富效应激发高端酒等奢侈品市场需求。我国百城房价于2015年下半年开启加速上涨模式,具体而言一线城市率先迎来反弹,增速于2016年达到峰值,二三线城市随后跟进,整体而言2016年是我国房价上涨最快的一年,以此往后推6~12个月时间,正是我国奢侈品加速增长的黄金时代。也就是说,2016年以来我国房价快速上涨带来的财富效应激发了居民的消费信心,推动国内奢侈品市场需求如雨后春笋般迎来了爆发。

NO.4-高端白酒市场供不应求

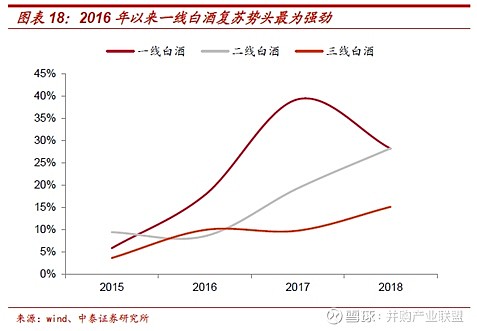

1、历史:过去三年高端白酒销售额复合增速超过40%

2016-2018年,一、二、三线白酒营收的复合增长率分别为34%、24%、12%,依次递减,表明一线高端白酒复苏势头最为强劲。事实上,高端酒也是本轮白酒奢侈品化的最大受益者,在人们追求美好生活的大背景下,品牌消费、品质消费代表未来消费方向,高端酒将持续受益于品牌集中带来的红利。以下为白酒的增速变化情况:

通过对比数据,我们可以发现:

1)过去几年高端酒的终端销售情况要远好于报表体现,整体经营取得了复合增速超过40%的快速成长,远远超出了市场对于白酒成长性的传统认知水平。

2)终端销售情况与报表端的差距主要体现在以茅台为代表的高端酒具备丰厚的渠道利润,当前茅台渠道价差超过1000元,一批商渠道利润率超过100%,未来公司可通过持续提价+扩大直营比例的方式,使渠道利润逐渐回流,这亦将使得终端销售和报表端的差距缩小。

3)量价拆分来看,近年来茅台实际销售额的高增长主要来自于价格提升,五粮液和国窖则主要来自于销量快速增长。

2、未来:高收入群体支撑需求释放

当前高端酒产量占比不足1%,未来提升空间广阔。2018年我国白酒产量约871万吨,而茅五泸三家高端酒企加起来仅不足6万吨,占比不足1%。因此,当前高端酒销量在行业中占比极低,未来随着行业进入结构性繁荣时代,优势品牌将尽享消费升级带来的品牌集中红利,高端酒占有率提升空间十足。

近年来我国收入分化加剧,2018年高收入组收入增速为中等收入组的2倍,预计未来这一分化趋势仍将延续,我们认为高收入群体的快速扩容是高端酒需求增长的最直接支撑因素。

我们通过以下两种方式简单测算当前高端酒的需求潜力:

1)按中产阶级。高端酒的消费群体以中产阶级为主,近年来我国中产阶级快速增长,据中国收入分配研究院预计,到2025 年中国中产阶层占比将超过50%,若以14亿总人口计算,2025年中产阶层人数将达到7亿以上,而2018年这一数字约为4亿人,2018年高端酒消费量约为6万吨,以此计算2025年高端酒需求将达到10.5万吨,相较于现在仍有很大增长空间;

2)按家庭消费。根据茅台董事长李保芳书记,中国目前有3.5亿至4.5亿家庭,若每个家庭就在大年三十除夕之夜喝一瓶,当前茅台酒产量仅能满足6000多万个家庭。我们以此计算,当前三家高端酒总产量也仅能满足1.3亿多个家庭,仅占我国4亿家庭的33%,且大众消费仅占白酒总消费的约40%,可见当前高端白酒需求仍有很大潜力待释放。

NO.5-高端白酒市场格局

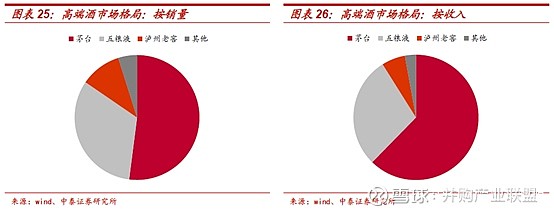

经过了数十年的演变,时至今日,我国高端酒市场格局已愈发清晰,茅、五、泸寡头垄断格局基本形成,茅台在2000元以上价格带一家独大,五粮液、国窖在800元以上价格带双寡头垄断竞争。

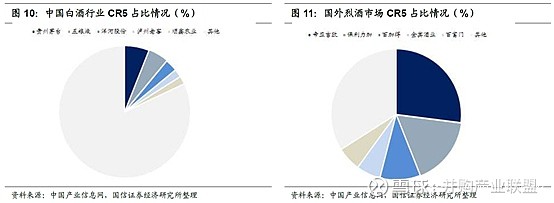

另外,我国的白酒行业CR5不到20%,未来行业集中度仍然会提升。据中国产业信息网报道,目前国内白酒行业的市场规模超过6000亿,但生产企业的数量众多。据酒业协会统计,目前我国白酒生产企业约有2 万多家,而上规模的企业却仅有1500余家。另外,不同地理区域对白酒文化、口味和品牌的偏好也不尽相同,这就导致市场分散化现象明显,市场集中度偏低。目前中国白酒行业CR5占比18%,而国外烈酒行业CR5占比60%,对比发现还有很大提升空间。

通过分析不难发现,品牌力是高端酒核心竞争力,历史底蕴和品牌挖掘均不可或缺,茅五泸品牌力遥遥领先。深厚历史底蕴积淀而来的品牌力以及对品牌力的持续投入挖掘,是如今茅五泸甩开其他竞争者而站稳高端酒市场的本质原因:

1)深厚的历史底蕴是茅五泸品牌的先天优势。对于高端酒而言,品牌拉力是最核心竞争力,而品牌力则主要与其历史底蕴有关。茅、五、泸深厚的历史底蕴已无需多言,茅台“国酒文化”、“红色文化”、“外交文化”早已深入人心,五粮液昔日“中国酒王”荣誉家喻户晓,泸州老窖国宝级窖池群造就“浓香正宗”。可以说,这种与生俱来的历史底蕴是茅五泸品牌的先天优势,而洋河、水井等在底蕴方面则略逊一筹,因此后者的高端化之路进展并非一帆风顺。

2)对品牌的持续投入挖掘是茅五泸长盛不衰的关键。历史底蕴决定品牌先天出身,而对品牌的持续挖掘是品牌力长盛不衰的关键。近年来茅五泸持续加大品牌挖掘力度,茅台加强了“文化茅台”建设,已培育出大批“茅粉”,五粮液亦致力于“讲好浓香型白酒的故事”,打造“大国浓香、中国酒王”的品牌形象,泸州老窖亦谋求从“浓香鼻祖”向“浓香国酒”转变。相比之下,剑南春、汾酒等前些年由于品牌挖掘力度相对欠缺,从而没能及时抓住向高端酒跃迁的历史机遇。

物质丰富时代人们愈发追求精神消费、面子消费,社交场景的精细化将茅五泸与其他品牌区分开来。中国人注重关系、讲究面子,白酒在聚餐场合中是维系人情、凸显身份的重要社交工具。近年来这一特征愈发明显,随着我国居民收入的快速提升,性价比已不再是中产阶级对于白酒消费的主要诉求,而更多地追求由白酒品牌内涵所带来的精神满足。

随着老酒市场的兴起,高端酒已经将社交场景逐渐精细化、刻度化,飞天年份酒、普飞、普五、国窖所代表的档次由高到低递减,高端宴席中往往呈现出宾客身份越尊贵、饮用茅台酒的年份越老的特征,我们认为这一现象进一步将茅五泸与其他品牌区分开来,消费者对茅五泸的品牌认知愈发清晰。

社交媒介的宣传放大了茅台品牌效应,强化消费者对于高端酒品牌认知。近年来我们明显感受到,茅台在我们生活中出现的频率越来越高,其背后原因在于近年来随着移动互联网的兴起与微博、微信等社会新媒介的出现,信息传播效率得到极大提升。这种信息传播模式放大了茅台的品牌效应,2018年以来茅台一瓶难求的现象愈演愈烈受到了广泛关注,价格持续上涨、股价屡创新高的讨论也频频见诸于社交终端。

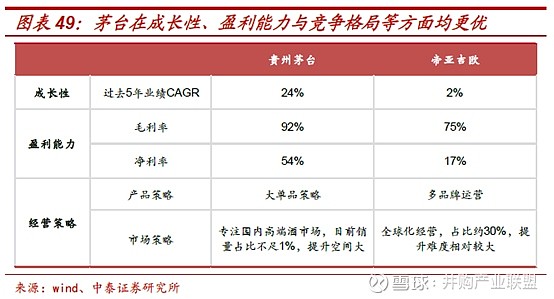

NO.6-对比海外烈酒龙头:帝亚吉欧

帝亚吉欧Diageo,是一家在纽约和伦敦交易所上市的世界五百强公司,是全球最大的洋酒公司,旗下拥有横跨蒸馏酒、葡萄酒和啤酒等一系列顶级酒类品牌。我们通过将它与茅台对比,我们来看一下两者的区别:

成长性方面:近5年帝亚吉欧收入CAGR为2.1%,且波动性较大,而茅台则高达24.4%,成长性明显更高;

盈利性方面:2018年茅台毛利率/净利率为92%/54%,远高于帝亚吉欧的75%/17%,盈利能力更强;

经营层面:帝亚吉欧坚持全球化、多品牌运营,而茅台以大单品为主,虽然不具备可比性,但相较于帝亚吉欧在全球市场上开疆扩土而言,茅台在所处的中国白酒市场上壁垒更强、格局更优,且“一瓶难求”的稀缺性导致茅台的奢侈品属性更加明显。

估值方面,从海外烈酒与国内名酒近年来的估值走势来看,主要呈现两个特征:

第一,海外烈酒估值波动性小,基本围绕25倍波动,而国内名酒则波动较大;

第二,2019年以来国内名酒估值持续回升,目前已超过海外烈酒龙头的估值水平。

随着中国富人群体的壮大,茅、五、泸等国内白酒龙头未来增长确定性较高,在外资的持续流入下,高端酒估值中枢有望逐渐向30倍水平抬升。

NO.7-高端白酒国际化

随着行业复苏趋于稳定,国际化再次受到众多酒企重视。从当前的格局来看,以一线酒企为代表的企业正紧锣密鼓地布局国际市场。

1、茅台国际化

近年来,茅台通过产品国际化、品牌国际化、市场发展国际化多个层面的努力,已经远销亚洲、欧洲、美洲、大洋洲、非洲等超过60多个国家和地区,2017年国外市场销量达到1941.60千升,营业收入为22.70亿元。在去年11月的海外经销商大会上,茅台方面还披露,截至2018年10月31日,出口茅台酒及系列酒同比增长6.8%,出口创汇同比增长34.5%。也是在这次大会上,茅台表示其共有分布于五大洲68个国家和地区的115家海外经销商,海外市场的销售网络布局日趋完善。

2、五粮液国际化

五粮液也已经成立亚太、欧洲、美洲三大营销中,在126个国家实现落地销售,频频亮相夏季达沃斯论坛、厦门金砖峰会、阿斯塔纳世博会等重要国际舞台。五粮液今年3月披露,2018年,其韩国市场实现了28%的增长,出口日本市场增长近200%。据悉,目前五粮液正在加快三大国际营销中心建设,完善海外市场管控制度,增强市场管控力度。

3、其他名酒的国际化

2018年9月,泸州老窖北美办事处揭牌,成为其在北美地区国际化布局的首个根据地。2018年还投入约1200万美元成为澳网全球官方合作伙伴。

汾酒近年来也在国际化方面动作频繁,2017年5月,汾酒代表中国品牌亮相“国际品质引领未来”中俄品质对话;2017年9月,竹叶青酒和汾酒正式成为第七届欧亚经济论坛官方指定用酒,此后更是接连亮相哈佛中国论坛、中美企业峰会、巴菲特股东大会、中美投资人酒会;2018年,汾酒先是以现金方式出资1亿元设立山西杏花村汾酒国际贸易投资有限责任公司,持股比例为100%,随后又在加拿大投建清香型白酒酒庄项目。

就目前各家酒企的信息来看,除了茅台与五粮液是主要的国际化白酒之外,泸州老窖与汾酒都比较活跃。业内人士认为,在白酒行业竞争进入深水区的背景下,国际化对于白酒企业不仅仅是“合作”的行业担当,更是一种关系企业发展的另一竞争赛道。从长远来看,国内白酒市场已进入了相对缓慢增长阶段,市场份额也进入“分饼时代”,因此决定名酒厂未来增长空间的是国际市场。