(節錄自戰友/球友昃臣道JACAFF的美圖)

可以把重點放在Q3 及Q4,

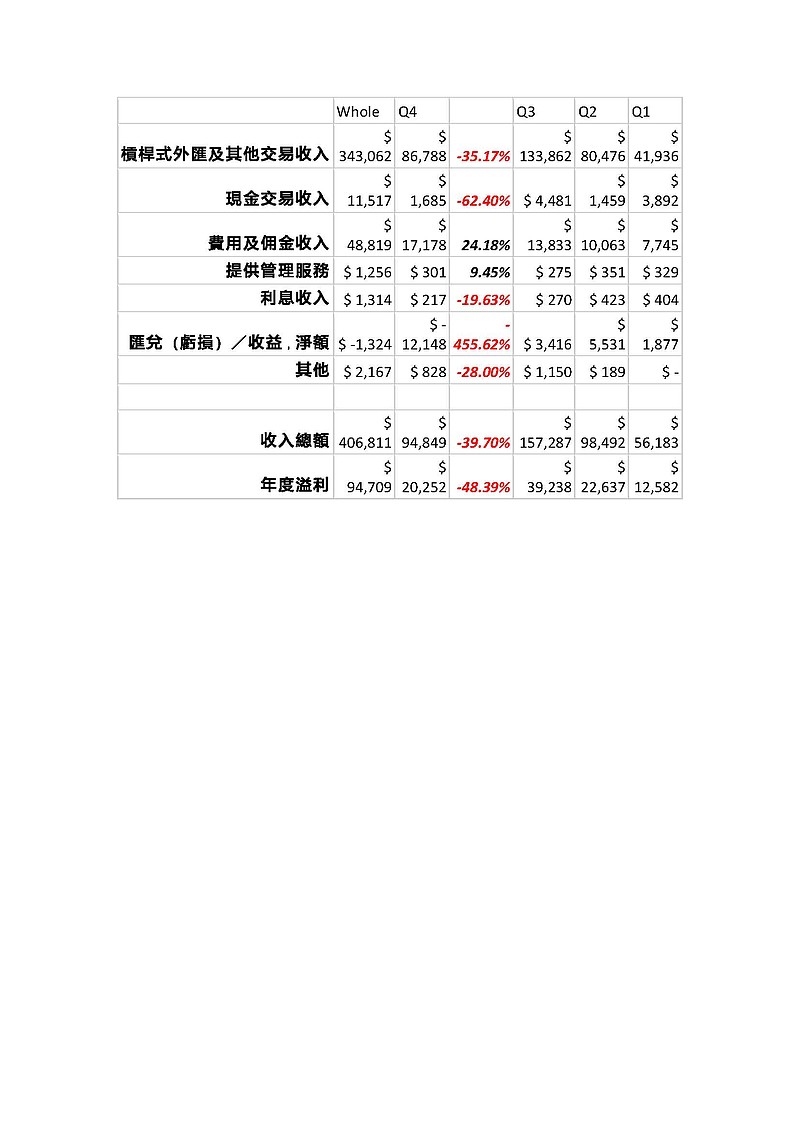

表面上Q4 的業績好像比Q3 大幅地走樣了,

其實並沒有,

主因是匯兌虧損入帳一千二百萬(這個分部Q1-Q3 是正數),原因大概是由於人民幣突然貶值或美金升值所致,很多公司也避免不了。

如果不計入這個一次性的虧損,第四季實際上溢利三千二百萬,比Q3 只少了七百萬。Q3 是大時代,交易量異常地高,為何Q4 的淡市只比Q3 少七百萬,因為公司的費用, 佣金收入及管理服務持續增長,Q4比Q3 增長兩成四,主因是公司推出了毛利更高的產品或推廣或中信$ 中信证券(06030)$ $ 中信证券(SH600030)$ 入主的效應,即是每做一單交易,公司可以賺更多,這個分部由Q1-Q4持續地增長,平均每季有兩成半增長,這個增加是非常之高。

外圍市況,對一間外匯公司來說,是控制不了,但營運上已顯得非常出色。

以最保守 2015 Q4 - 2016 Q1 的外圍市況差不多淡來推算,2015 Q4 = 2016 Q1 來計,增長會有兩倍半,應可以再發盈喜。

以2015 Q4 x 4 來計,32000000元 x 4 來計,21億市值,2016 PE 在淡市的預測是16.4,並不高。

對管理層來說,在淡市況下,這是一份很出色的業績,若大市轉好,交易量增加,利潤就會放量。

其實沒有這個特別的盈喜,單看業績,星期一是會升的,但,我也不清楚這個喜是有心還是無意,已超出了我可以盡力的範圍,不過,過去的兩個星期,中信是在收貨,而公司亦完全不似托價沽貨,應是有後著,或者有危便有機。轉主板?深港通?我真的不知道。或者星期一會有吸引的價錢出現,市場的反應很難估,若像$ 粤运交通(03399)$ 先跌後升V型的話你說多好。

我已不再在意一份錯的盈喜,因為是錯的。這份業績,我反覆看了幾篇,希望幫到大家。

利申:持有。