直播链接:网页链接

虽然标题是隆基与中环的全方位对比,其实只是在光伏硅片环节的对比,不然一家是纵向一家是横向没法对比,大家不要误会哈。另外,这次非常荣幸能收到雪球邀请,主要是来跟大家交流,共同进步,估值方面也仅是我个人看法,不做投资建议。

分为如上七节内容,和上篇文章基本相同,但是ppt上更加精炼,直播中也修改了文章里的一点错误。

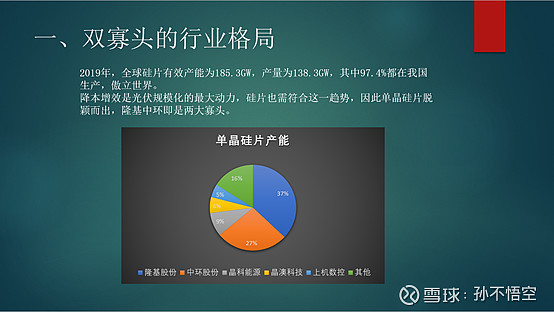

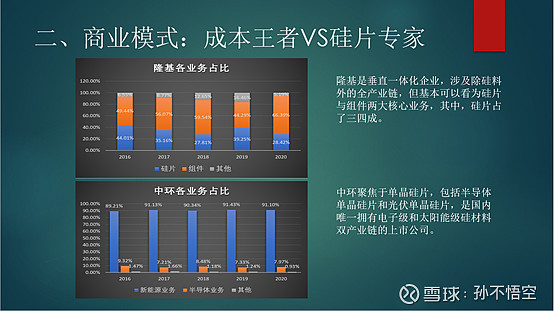

首先是行业格局,因为在光伏降本增效的要求下,单晶硅片替代多晶已经是市场共识,所以只看单晶即可,两大寡头为隆基和中环,产能占比分别是37%与27%。

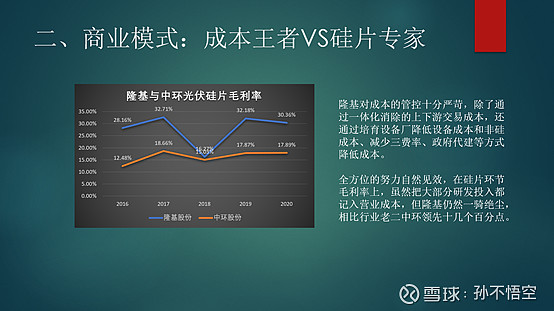

商业模式上,隆基是在光伏除硅料以外的环节纵向一体化,中环是聚焦硅片,包括光伏硅片和半导体硅片。隆基的一系列举措让他的成本控制非常优秀,常年维持在30%,一骑绝尘的成本王者,18年是因为531新政下降严重;中环之前做半导体硅片比较多,对纯度的把控要求更高,后面又把光伏硅片发展成主业,因而称其硅片专家。

企业文化上,隆基的稳健和求是是他长期发展的内生动力,商业上的举措可以看作文化的外化;中环则要重点跟踪关注后续TCL是否有大动作。

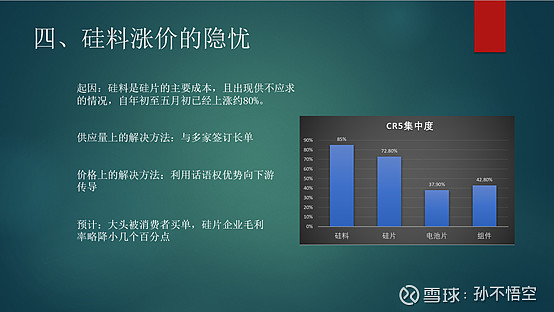

关于硅料涨价,预计后面几个季度可能会有略降,但是终端的火热有希望把大头转移到消费者身上。短期的行业降盈利其实也是有利于龙头的份额扩张的。

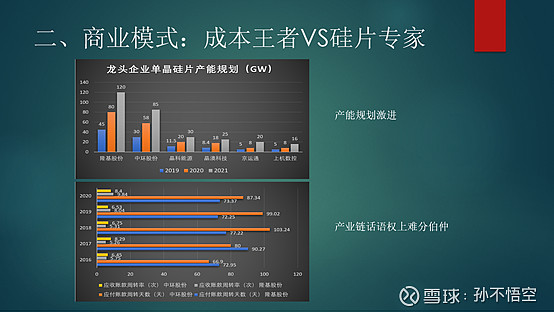

182与210的争论很多,理论上210的更大尺寸是有利于降本增效的,但是受到隆晶晶的压制和产线、产能的限制,近两三年大概率是166、182、210共存的情况。

我总结的7大推演,提供参考。

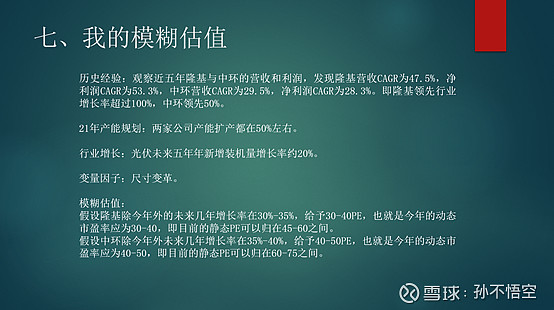

我的模糊估值是基于历史经验、产能规划、行业增长三个前提和变量因子这一不确定因素的,目前来看,隆基合理偏低,中环合理偏高,隆基比较稳,中环不确定性较大。