2022年以来,银行存款持续快速增长,目前增速略有放缓,但仍处于历史相对高位,“预防性储蓄”成为备受关注的话题。本文将对这轮存款高增的特征和原因进行分析,并对后续存款形势进行展望。

本轮存款增长的主要特征

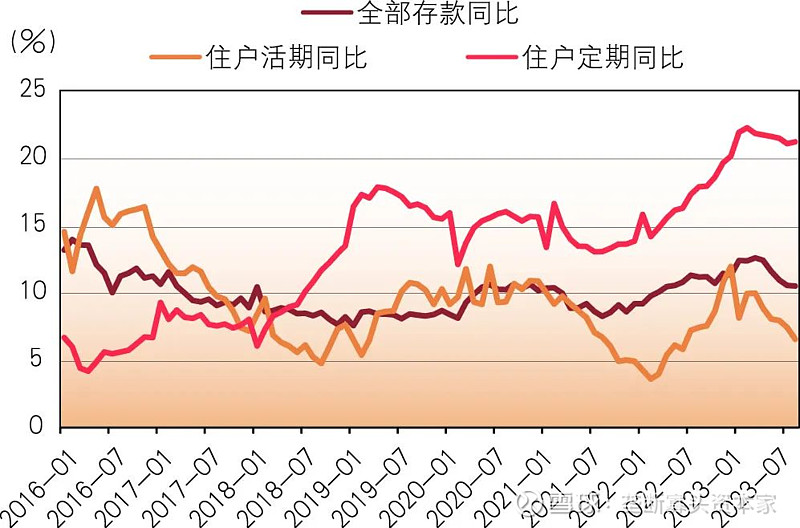

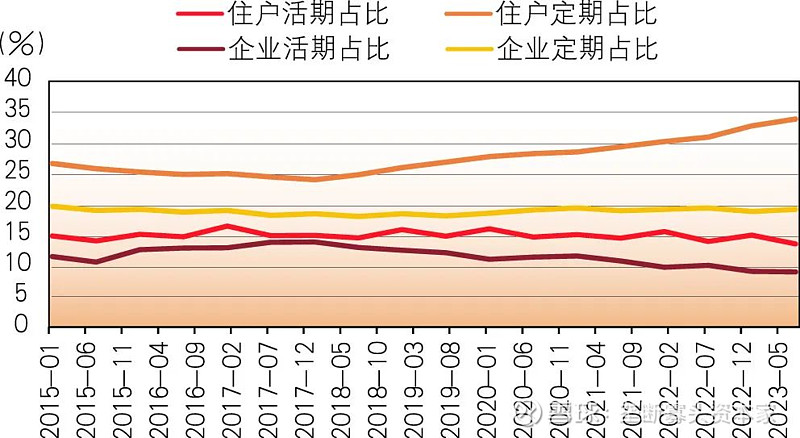

存款增长主要流入居民部门,定期化趋势明显。分部门看,居民存款的增速高于存款总体增速,而企业、机关团体、非银存款的增速一般,低于存款总体增速,与历史相比也并不突出。居民存款中,定期存款增速持续位于15%甚至20%以上高位,是本轮存款增长的首要来源(见图1)。

数据来源:Wind

图1 居民定期存款增速变化

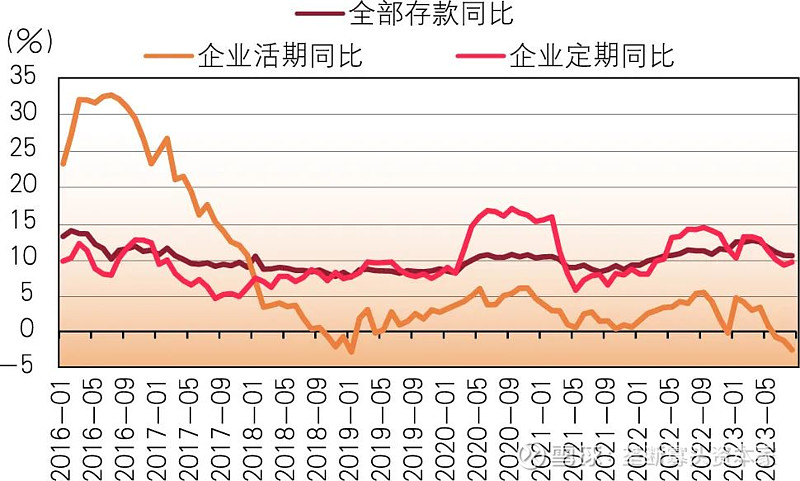

企业活期存款增长乏力。企业活期存款增速持续低于5%,部分时点甚至为负,是各类存款中的最主要拖累项。而同期,M2持续维持10%以上较快增速,银行对公信贷投放力度持续加强,企事业单位贷款增速一度高达14%以上。流动性总量宽松与企业活期存款偏紧形成较大反差(见图2)。

数据来源:Wind

图2 企业活期存款增速变化

非银存款高位回落。2021年前三季度,非银存款曾有一波快速增长,增速一度高达20%以上,2021年四季度以来,非银存款增速进入下行通道,目前处于5%的历史相对低位。从趋势上看,非银存款回落与个人定期存款大增节奏同步,互为镜像(见图3)。

数据来源:Wind

图3 同业存款与居民定期增速变化

本轮存款增长的原因分析

宏观因素

从更长周期看,本轮存款快速增长的趋势肇始于2018年,2022年以来进一步放大。自2018年起,持续多年的“存款搬家”势头开始扭转,并持续呈现出“居民定期存款高增、企业活期存款乏力”的结构性特征。探究其宏观背景,一是中美关系、疫情、经济增长和就业等不确定性增加,推升居民的预防性储蓄需求(见图4),压制了风险偏好;二是2015—2017年期间居民加杠杆买房,稳住了增长,但透支了需求,后续进一步加杠杆买房的空间有限(见图5);三是流动性总量宽松与局部短缺并存,非标融资渠道收缩,“房住不炒”持续,地方财政压力加大,使得地产和弱资质城投的资金来源持续面临较大问题。

数据来源:Wind

图4 “更多储蓄”占比

数据来源:Wind

图5 住户中长期贷款同比增速

上述因素叠加,持续影响存款增长格局。居民部门减少消费和买房,资金向企业部门回流减少,积累剩余流动性。而宏观预期不稳、风险偏好低迷,使居民更倾向以定期存款的形式存放剩余资金,减少银行理财、公募基金等配置。相应地,非银存款增长明显放缓。企业部门中,房地产企业曾长期持有大量活期存款,其增速与房屋销售密切同步,而近年来,地产和弱资质城投的流动性状况恶化,成为企业活期存款不振的重要因素。

2020年下半年至2021年期间,由于疫情得到有效控制、经济反弹势头强劲,预期改善,上述趋势阶段性的小幅扭转。但在2022年以来的“三重压力”之下,“居民定期存款高增、企业活期存款乏力”的特征再次出现,且较2018—2020年期间进一步放大。当前,居民定期存款在全部存款中占比近35%,创历史最高水平(见图6)。居民定期存款高增是在消费不振、楼市低迷、投资渠道不畅的情况下,实体经济中“剩余流动性”的集中反映。

数据来源:Wind

图6 居民定期存款占比

居民配置行为

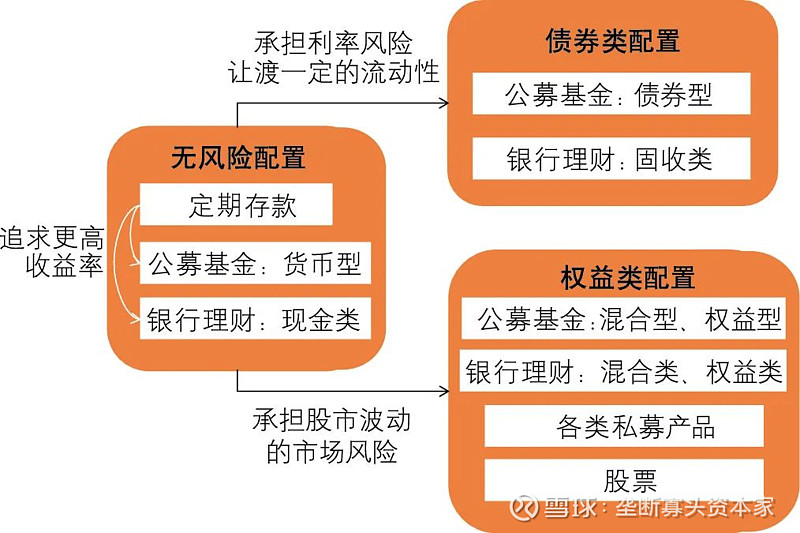

居民活期存款主要用于日常开支,而定期存款需权衡风险和收益来进行配置,主要渠道包括存款、银行理财、公募基金和股票投资等。按风险收益特征大致划分为三类:一是定期存款、货币基金、现金类理财,几乎无风险,流动性较好;二是债券型基金/理财,以债券为主要投资标的,主要通过增加利率风险和让渡流动性来提升收益;三是混合型、权益型基金/理财以及直接开展股票投资,主要通过承担股市波动来博取更好收益(见图7)。

数据来源:Wind

图7 居民配置剩余资金的常见产品分类

在上述三类产品中,居民是否愿意承担风险配置后两类产品来获取超额收益,主要取决于风险偏好和股市债市的近期表现。而在风险最低的存款、货币基金、现金类理财之间如何配置,则取决于收益率的比较优势。在此视角下复盘发现以下两点。

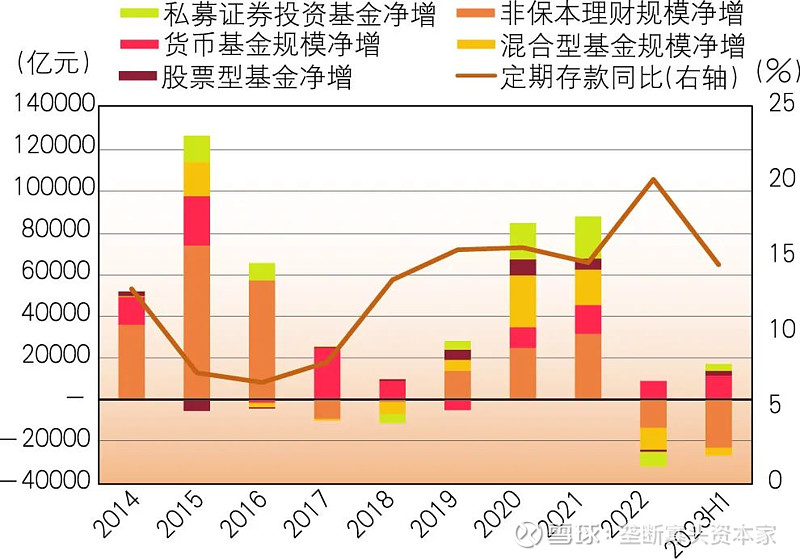

近十年来,居民存款经历了两轮“搬家—回流”周期。第一轮“存款搬家”是2014—2016年,主要是表外理财、货币基金快速扩张;随后的2017—2019年,银行理财、货币基金先后迎来监管新规,转型整改导致规模增速放缓或收缩,银行存款回流。第二轮“存款搬家”是2020—2021年,主要是股市向好,“固收+”理财或基金产品崛起,分流了银行存款,但因居民部门总体流动性充裕,定期存款增速虽有回落,仍维持在较高水平;随后的2022年,股市大跌、债市波动引发两轮集中赎回潮,资金进一步流向定期存款,引发本轮存款高增(见图8)。同时注意到,由于银行理财、公募基金的流动性备付金主要体现为非银存款,其与居民定期存款的“搬家—回流”周期此消彼长,两者大体呈负相关。

数据来源:Wind

图8 居民定期存款与各类资管产品净增情况

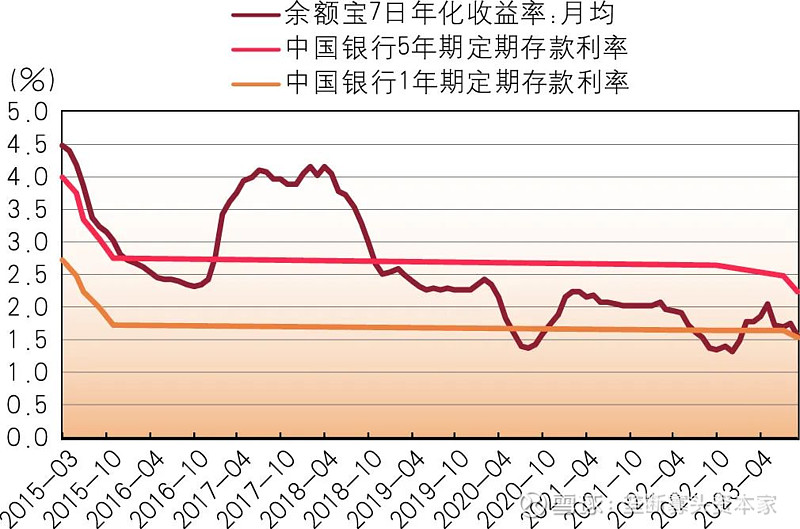

存款利率下调滞后于其他产品,近年来性价比更趋突出。货币基金发展初期,收益率高达4%以上,高于1年期存款逾150个基点。由于市场利率中枢下行叠加监管趋严,货币基金和理财收益率持续下行,而存款基准利率最后一次调整于2015年10月,此后长期不动,存款利率调降一度停滞。自2020年起,货币基金和现金类理财收益率不再具有绝对优势,部分时点低于1年期存款利率。在风险偏好低迷的情况下,长期限定期存款的相对优势更加突出(见图9)。

数据来源:Wind

图9 货币基金收益及定期存款利率变动情况

后续存款形势的有关展望

居民定期存款将逐步分流

本轮居民定期存款快速增长历时近两年,不论从增速还是占比来看,目前均处于相对极致的状态。实际上,居民增加储蓄的意愿、居民定期存款同比增速均在2023年一季度出现了拐点,当前虽仍在高位,但已处于下行通道中。长期看,随着“三重压力”逐步缓解,居民存款增长将有所放缓,过去两年沉淀为定期存款的剩余流动性通过消费和投资逐步分流,“居民定期存款高增、企业活期存款乏力”的极端状态将向常态回归。

以2—3年的时间跨度来看,居民定期存款中沉淀的剩余流动性存量约有14万亿元

定量判断上述趋势的具体影响①,首先要界定经济运行的“相对常态”下,居民定期存款在实体经济流动性中的大致占比,以此为基准,居民部门额外增加储蓄可视为近年来多重因素共振累积形成的“剩余流动性”。从近年的情形看,2021年、2019年是疫情前后相对中性的年份,经济增长前高后低,喜忧参半,股市为震荡市,未发生特别极端的外部冲击。因此,这两个年份可作为“相对常态”,也是当前复苏回归常态的目标参照点。例如,对标2021年,居民定期存款“正常占比”为29.3%,低于当前约5个百分点,即14万亿元资金为剩余流动性。如对标2019年,居民定期存款“正常占比”为26.8%,低于当前约7个百分点,即20万亿元资金为剩余流动性(见表1)。结合历年存款结构变动幅度看,回到2021年的状态可能需要2—3年,如回到疫情前2019年的状态则需要更长的时间和更强的基本面支撑(见表2)。

表1 2015-2023年主要存款类别占比(%)

备注:基于金融机构人民币信贷收支表有关数据计算,考虑季节性等短期因素,占比使用各月末平均值。

数据来源:Wind

表2 存量存款中的剩余流动性(万亿元)

备注:存量存款数据截至为2023年8月末,取自金融机构人民币信贷收支表中的各项存款。

数据来源:Wind

这些“剩余流动性”分流的主要场景是消费、买房、金融投资,相应带来企业活期、个人活期或非银存款增长机会。考虑到这几类存款规模相对较小(大约为20万亿—30万亿元量级),其增速会在居民定期存款分流过程中有较大幅度的推升。

关键影响因素预判

居民定期存款分流的速度和程度取决于几个关键因素:一是存款利率下调节奏,2022年以来大行先后三次下调存款利率,但目前长期限存款利率较货币基金、现金类理财仍有稳定利差,有空间进一步下调,推动居民存款向货币基金、银行理财等固收类产品转化。二是股市表现,当前股市进一步下跌的概率和空间不大,而利率较长时间低位运行制约固收类资产收益,一旦股市走出底部震荡区间,居民存款将加速流向权益类资产。三是地产销售,近期跌幅收敛,后续如实质性复苏,将带动居民存款向企业部门回流,并促进企业存款活化。

上述因素中,存款利率是银行最直接、最可控的调节工具,而后两个因素最终取决于市场,均有较大不确定性。参照历史情况,对市场的乐观和悲观情形进行如下预判。

在市场乐观情形下,存款集中搬家,居民定期存款流失最大规模可达8万亿元。2015年是居民定期存款搬家的最典型年份,居民加杠杆买房,房屋销售快速增长,表外理财规模暴增,股债先后经历大行情,存款基准利率5次下调,几乎所有因素都指向存款分流。年末比年初,居民定期存款占比下降2.8个百分点,居民和企业各类存款占比下降5.4个百分点,集中流入非银存款。如按当前规模测算,存款搬家将分流8万亿元存量居民定期存款,居民活期和企业定期也面临一定流出压力。

在市场悲观情形下,流动性继续向居民定期存款聚集,但边际放缓,规模最多约有3万亿元。目前并不能排除经济复苏持续偏弱的可能性,股市房市磨底,没有趋势性大行情。可大致类比2018年,中美关系恶化,股市下跌,地产销售投资转弱,市场预期悲观,金融严监管导致银行理财和货币基金规模增长几乎停滞,大多因素都指向居民储蓄增加。但与2022年相比,2018年没有疫情、战争等极端因素冲击,囤积存款的倾向相对温和。2018年末比年初,居民定期存款占比提升1.2个百分点,而企业活期存款几乎同等规模流失。如按当前存款规模测算,存量存款中最多约有3万亿元可沉淀为居民定期存款,当前趋势尚未逆转,只是边际放缓。

剩余流动性流向的实践意义

从三季度情况看,居民定期存款仍增长较快,剩余流动性继续向居民部门累积。当前,降低实体经济融资成本是长期导向,要推动信贷利率下行,存款利率仍有进一步下调空间。在经济企稳复苏进程中,驱动剩余流动性分流的因素可能首先是存款利率下调,后续是房价股价的企稳回升。

对商业银行而言,一是要预判宏观趋势和存款流向的拐点,并相应做好资产负债安排,综合运用金融债等其他手段补充长期流动性。二是抢抓经济复苏过程中存款活化的机会,挖潜金融投资、大宗消费、按揭贷款等金融场景,并以金融产品代销撬动托管、第三方存管等业务,拓展低成本活期资金来源。对银行理财、公募基金等资产管理人而言,过剩的居民定期存款是潜在的投资理财需求,其背后的投资者大多风险厌恶,在净值化深入推进、市场不确定性增加的大环境下,资管产品在做大规模的同时,亟需提升产品与投资者适配度,并通过产品创新、基金投顾等方式更好地应对波动,理解和满足投资者需求。

① 本文中“居民定期存款分流”的测算框架主要基于存量存款(2023年8月末),用于预判分析存款结构变化所带来的定量影响。除结构变化外,研判存款形势还需预测新增存款规模,这主要取决于央行对明年信贷、社融、M2的总体调控目标 $建设银行(SH601939)$ $招商银行(SH600036)$ $工商银行(SH601398)$