开门见山$盐湖股份(SZ000792)$ 抄了黑丝老师的作业@HIS1963 ,有几点看不明白。

一、成本

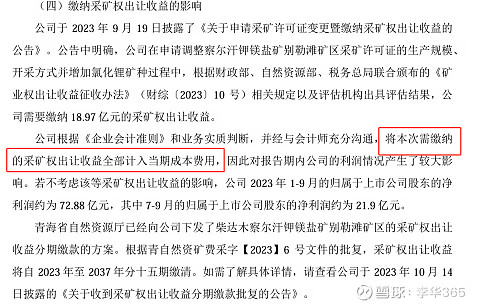

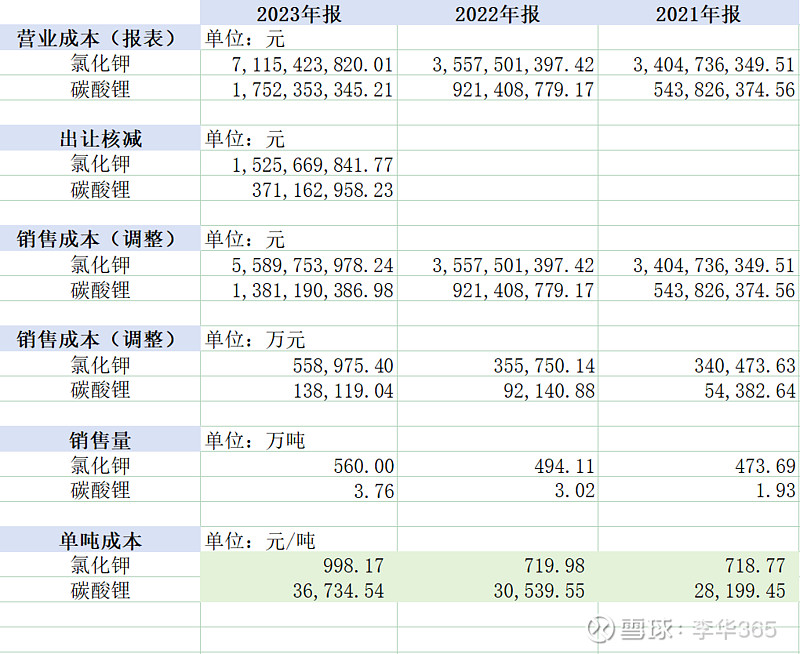

根据23年9月的公告,18.9亿全都进入当期成本。

后续看了年报,也没有说有其他多计入的成本。

那么,算了一下,除去18.97亿的成本,23年氯化钾成本接近1000元?

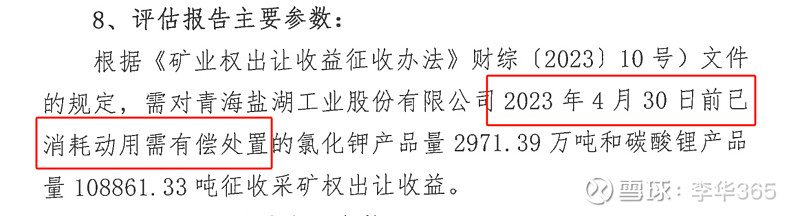

看了18.97亿的评估报告,针对的是之前超采部分的补缴,也就是说这19亿理论上应该是放在以前年度的成本中。

(另外说个事情,评估报告正文,居然有数字上的笔误,严谨啊严谨)

算了一下,也就是以前每吨氯化钾成本+50元,碳酸锂成本+3400元。那就说,以前年度的氯化钾成本应该在770元/吨,碳酸锂成本应该在3.4万元/吨以上。

那么问题是,为啥23年扣除了19亿矿权以后,氯化钾的成本在1000元左右,碳酸锂的成本在3.6万元左右?是否还有以前年度的成本费用记到了23年?

也就是说,实际未来的生产成本,按照23年的来计算更严谨?有没有这个可能?

看了一眼藏格矿业的氯化钾成本,大概在1000左右,和盐湖23年算出来的差不多。

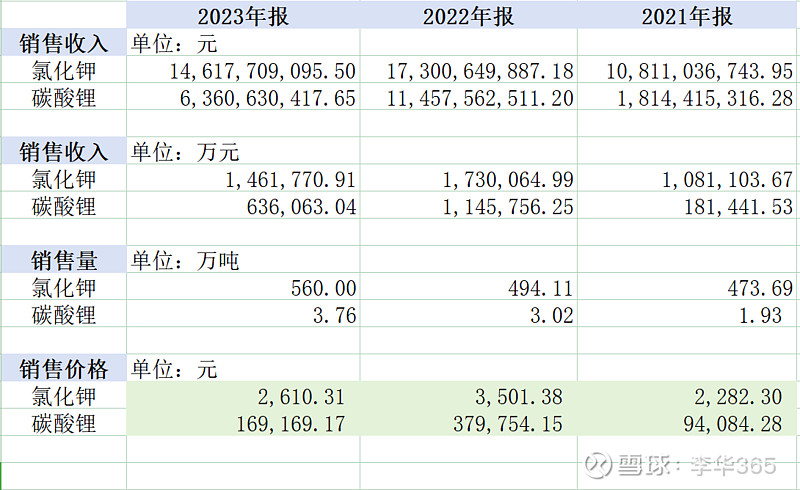

二、价格

对比了一下销售价格和当年的价格曲线,氯化钾的价格基本和批发指数的价格差不多(有时候略低),碳酸锂价格和工业级碳酸锂的价格也没有差异太大。

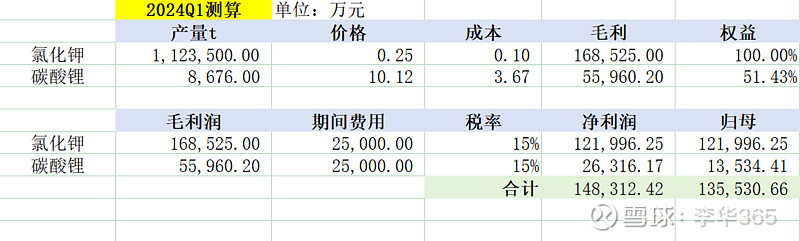

三、24Q1和全年展望

成本端参考23年扣除18.9亿后的平均成本;

氯化钾价格参考盐湖自己Q1的批发报价,碳酸锂价格参考现货价Q1平均;

销量假设=产量,产量来源于盐湖公众号文章;

期间费用及税金按照23年全年20亿,直接除4假定5亿。

那么,Q1归母只有13.5亿左右利润??相比去年要下滑接近40%????

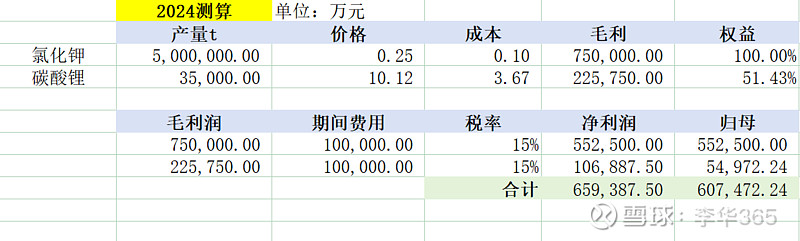

按照上述假设拍一下全年利润,假设锂价和钾价维持不变。

全年归母60亿???

四、疑问和推测

1、按照机构一致预测,23年利润中枢在75-78亿左右。我推算出来的和最低的那家机构差不多。浏览了一下各家的报告,只有最低预测这家说了成本上升的事情![]() ???

???

2、如果钾的价格暴涨(可能涨,但不可能暴涨)今年业绩是可以展望的。![]()

3、如果锂的价格暴涨(可能涨,但不可能暴涨)那岂不是锂矿的弹性更高?![]()

![]() 就假设60亿利润,900亿市值,贵吗?

就假设60亿利润,900亿市值,贵吗?![]()