最近行情都写在市场参与者的脸上,今天不说行情。手痒了,换个角度看看“价值”。

众所周知,这些财政资金比较吃紧,作为“大家长”,吃财政饭的减员降薪、缩减支出和投资,已经是比较常见的新闻了,甚至只能叫“旧闻”。

在这里,不扯什么学术公式和理论,就按照ZF工作比较看重的几个事情(税收、就业、政府支出),拉点数据,看看什么是ZF眼中的《价值》。

狭义假设:政府愿意扶持当地上市公司做大做强,或推动更多拟上市公司进行IPO的动力来源于以下几点:

1、开源:更多税收(上市公司扩大经营规模,更多利润带来更多税收。拟上市公司进行IPO,“习惯性逃税”变成“习惯性纳税”)

2、节流:更少财政支出(不解释)

3、稳定:更多就业(一部分产业是劳动力密集or知识人员密集产业的上市公司,扩大经营规模可以吸收更多就业。拟上市公司进行IPO,提高员工社保缴纳比例以满足合规要求)

数据范围及来源:2022上市公司年报,同花顺iFind。

一、总览

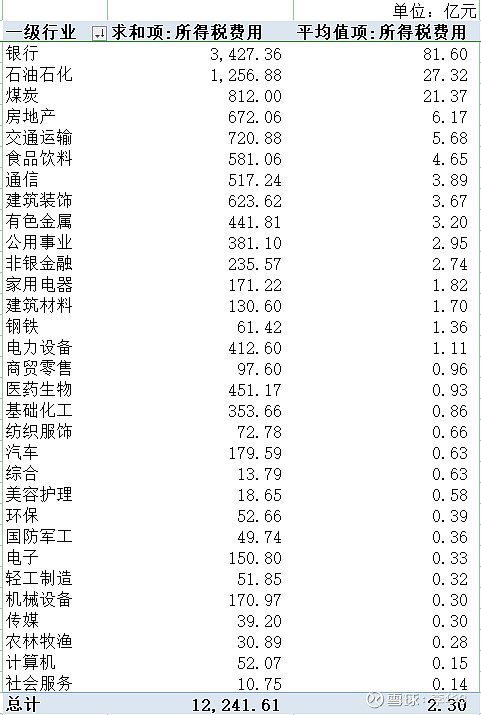

1、所得税贡献:按照2022年上市公司年报的所得税费用进行统计。银行、石油、煤炭是当之无愧的纳税大户,行业总税收和平均税收金额都很高,如下图所示:

2、就业吸纳:按照2022年上市公司年报的员工数据进行统计。总体来看,银行、电子、汽车、建筑、医药、电力、通信、计算机等行业的上公司人数较多,但由于各个行业上市公司基数不同,总量仅有一部分代表性。

平均来看,金融、石油石化、煤炭、地产相关、通信等行业上市公司的劳动力吸纳能力更强,每个公司平均都是万人以上的雇佣规模。如下图所示:

二、分行业来看

(以下分行业数据选择性的高亮了显著高于行业平均的数值,没啥看头or我看不懂的行业就没标)

1、银行:银行虽然贡献较多就业和税收,但银行利润规模的进一步扩张会挤压其余所有行业的利润,相信不会有ZF会再大力发展银行业了。

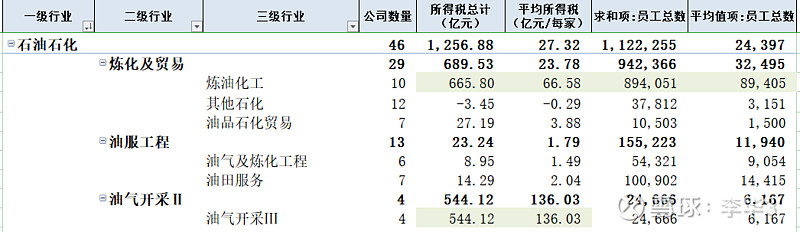

2、石油石化:主要的行业税收是炼化及开采;炼化的就业明显高于平均值。考虑到能源安全是国家的重要战略,扩大炼化是一张好牌。油气开采主要看capex,中海油这两年就明显有开花结果的感觉。

3、煤炭:煤炭近些年主要得益于涨价,考虑到能源转型的同时也要保证能源安全,以后的能源战略一定是多条腿走路,动力煤和焦煤到24年初目前看也是不错的生意,在政府的角度更多是《稳生产、保安全》。税收可观。

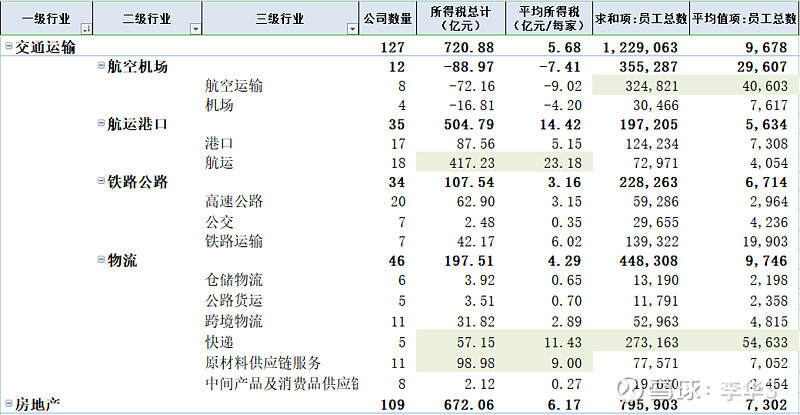

4、交通运输:航运、大宗贸易贡献税收,民航解决就业。快递公司税收就业解决,既是摇钱树又是稳定器。

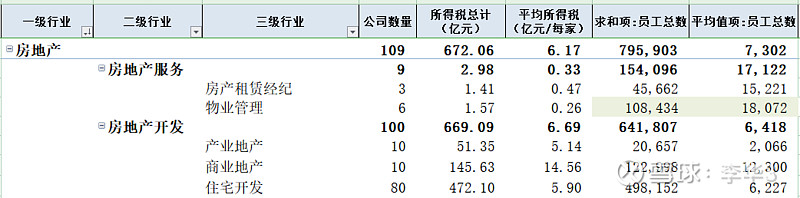

5、房地产:由于抓取的是22年的数据,站在现在看,开发已经没法看了。物业服务倒是个刚需+解决就业的好生意。

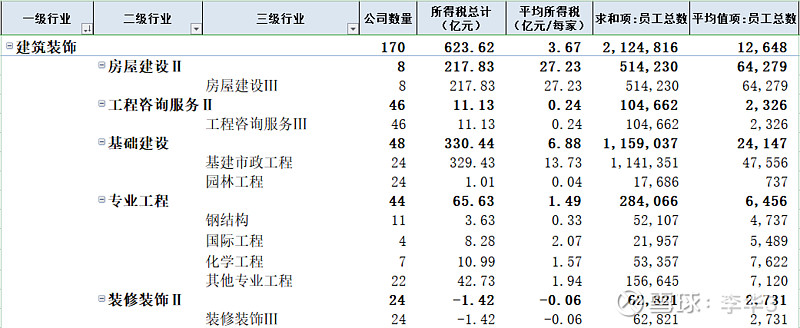

6、建筑装饰:不看了,行业这几年变化太大

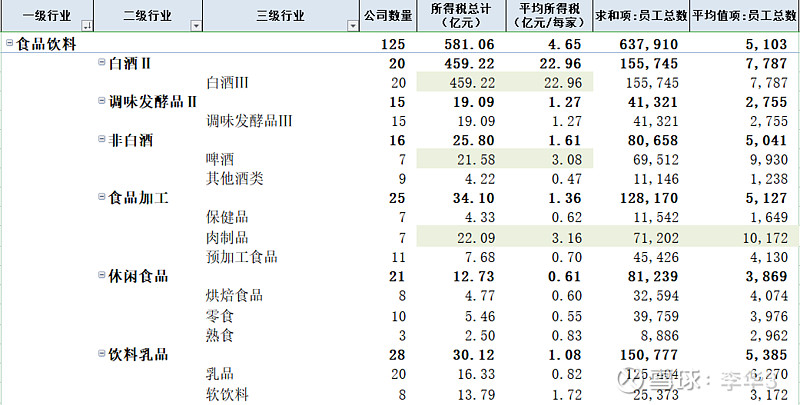

7、食品饮料:为什么地方政府这么呵护白酒公司?因为酒类公司的纳税几乎占了全行业95%的量,优质税源。另外就是肉制品行业在税收和就业方面有明显的优势,ZF更要保护好这类企业,(看看最近双汇抗不抗跌)。

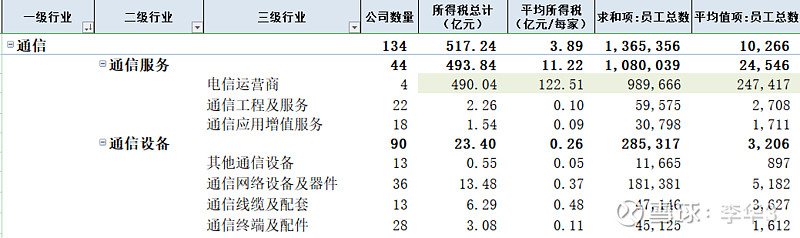

8、通信:通信行业尽管有493家上市公司,但是绝大部分就业和税收是几个运营商贡献的,突然明白这两年为什么疯狂拉运营商的股票了。从某种意义上说,通信行业的利润集中在哪里,不言而喻了吧。

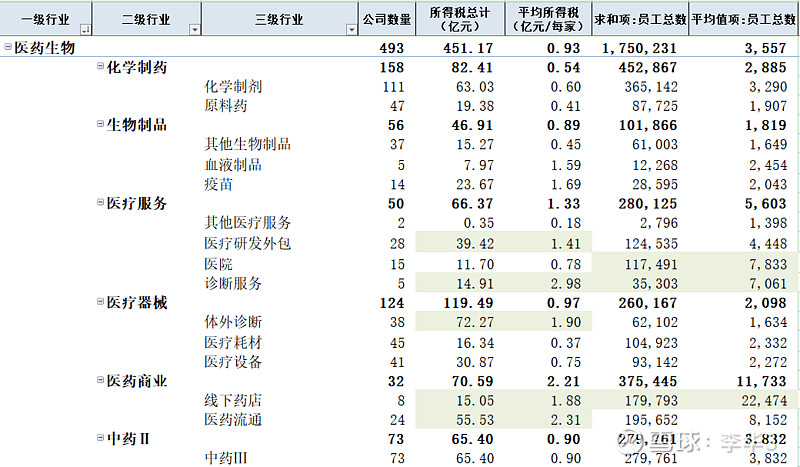

9、医药生物:税收方面,CRO、医药流通是两个大税源,医院和药店的平均员工数很多,尽管22年底才开始解封,但医药商业板块的税收和就业数据依然很好看。

(由于数据是22年年报,检测相关的肯定不会扶持了,时代过去了)

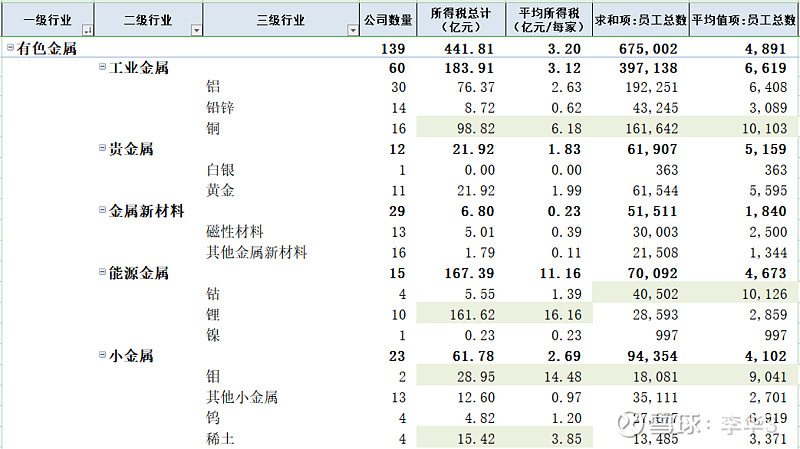

10、有色金属:这个行业的周期性较强,电池相关的能源金属在23年故事崩塌,但铜和稀土看起来是值得扶持的产业。(抱歉有色金属行业我不是非常了解,有误请指正)

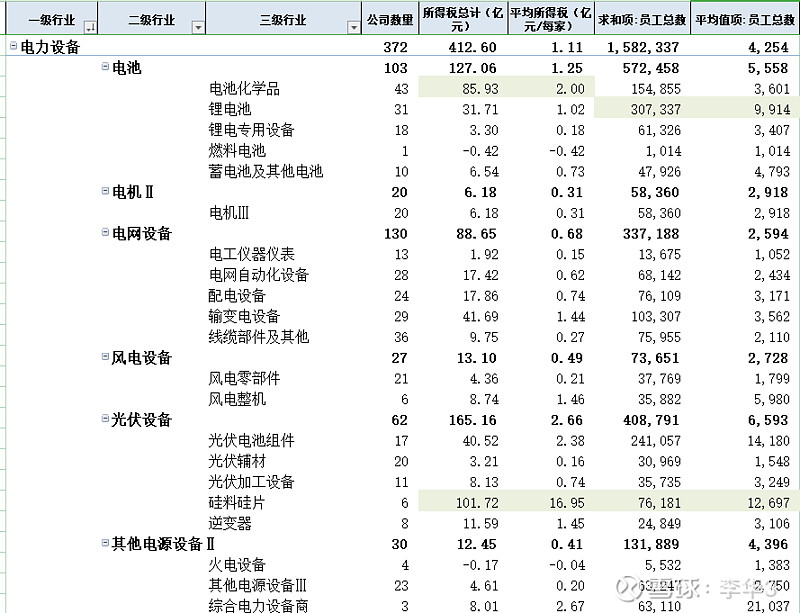

11、电力设备:电池、硅片行业的故事和预期已经在23年发生了变化。产能方面也逐渐出现了过剩。有一些之前激进的地方对该类投资持保守态度。

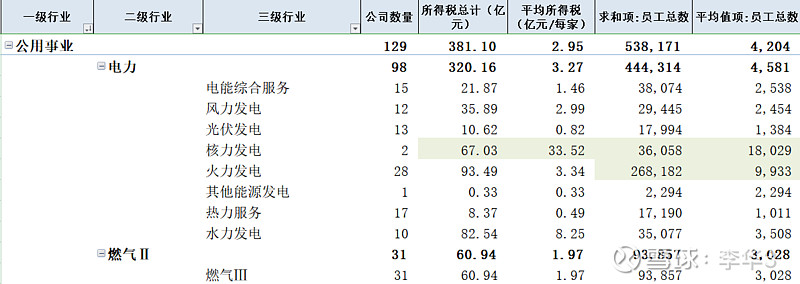

12、公用事业:22年煤炭价格还在高位,所以火电的利润及税收不是很好。有个惊讶的是,核电为什么这么多员工?

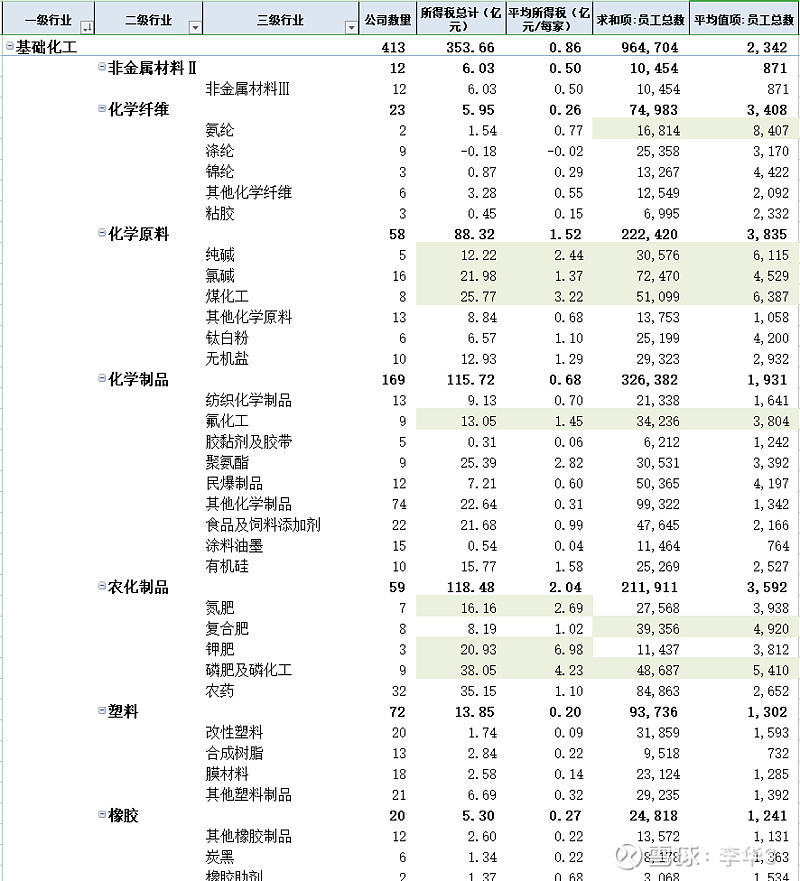

13、基础化工:这个行业和有色、煤炭差不多,是周期性较强的行业,政府只能在产能控制、安全生产方面进行消极控制。22年由于大宗商品还在涨价的末期,氯碱化工、农化制品贡献了不少税收和就业。

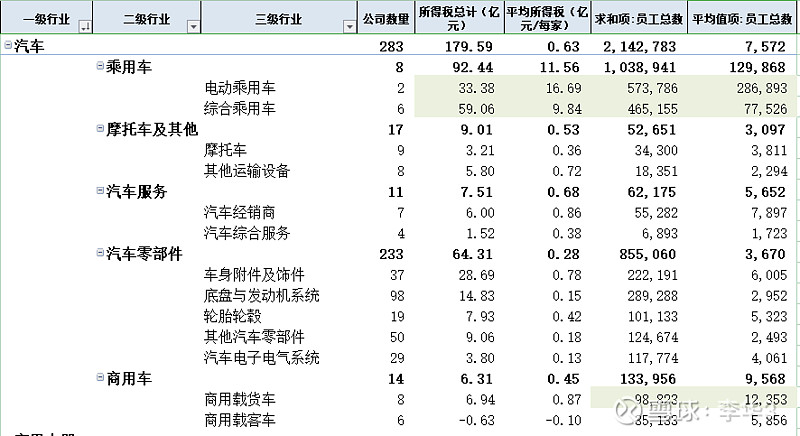

14、汽车:22年还是全面开花,23年就开始全面内卷了。主要的税收和就业集中在整车厂,汽车零配件对就业和税收的贡献比较有限。

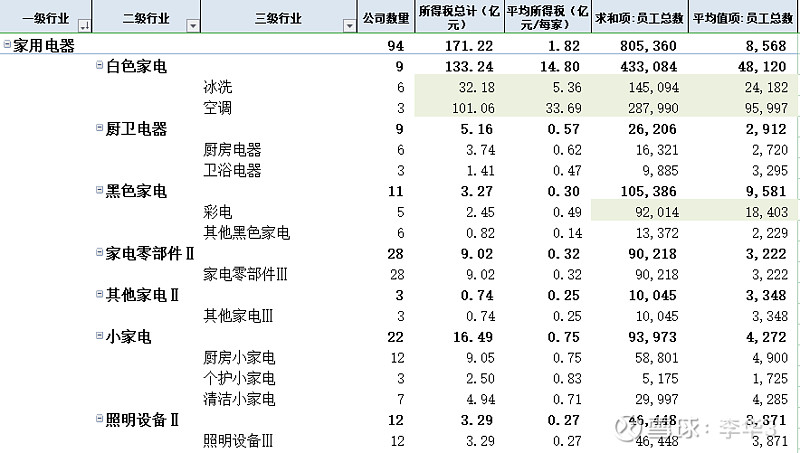

15、家用电器:和汽车行业类似,大部分税收和就业都是白电黑电贡献,零配件和小家电的贡献占比不高。

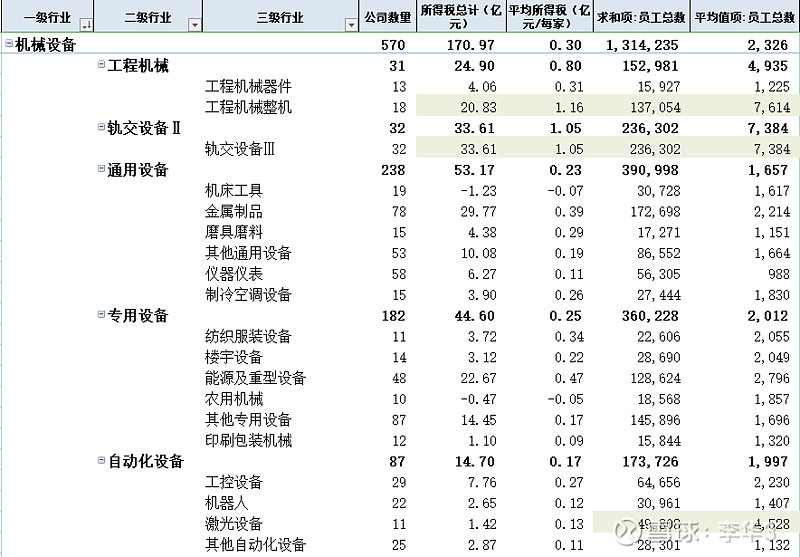

16、机械设备:竞争比较激烈的一个行业,整体税收和就业与其他行业比都不高,但是上市公司数量很多,不知道未来的“高质量发展”能不能有些资源倾向给这个行业。

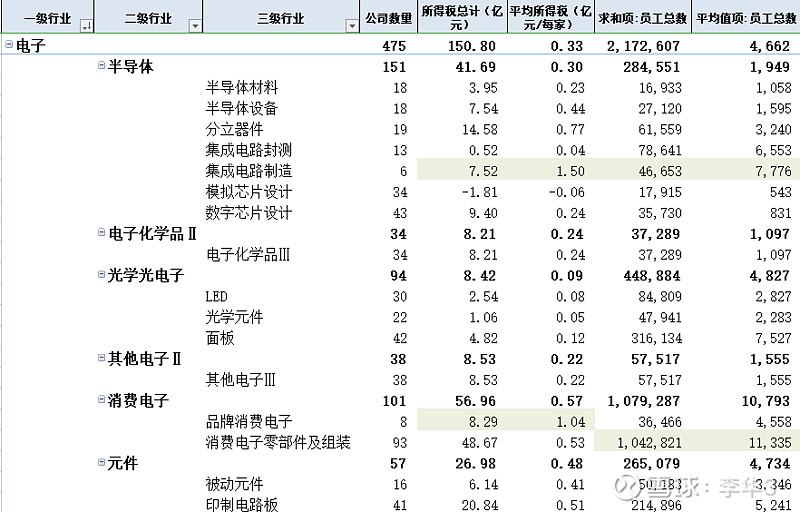

17、电子:没想到吧,平均税收和就业贡献较多的居然是下游的消费电子和中游的电路制造。上游的半导体材料、设备、设计,贡献的税收和就业太少了。但半导体行业都是高端人才,从个人所得税角度还是有比较大贡献的。国家战略 不多说了。

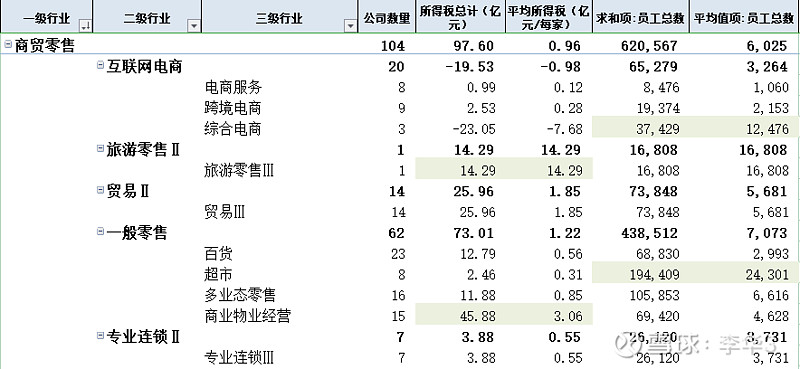

18、商贸零售:传统行业、没啥说的,超市和电商解决就业。商业物业的大规模标准化运营能贡献税收。注意看旅游零售里的唯一一家公司,贡献了很多税收呦,不用猜就是到是哪家,终于知道为啥能这么妖了。

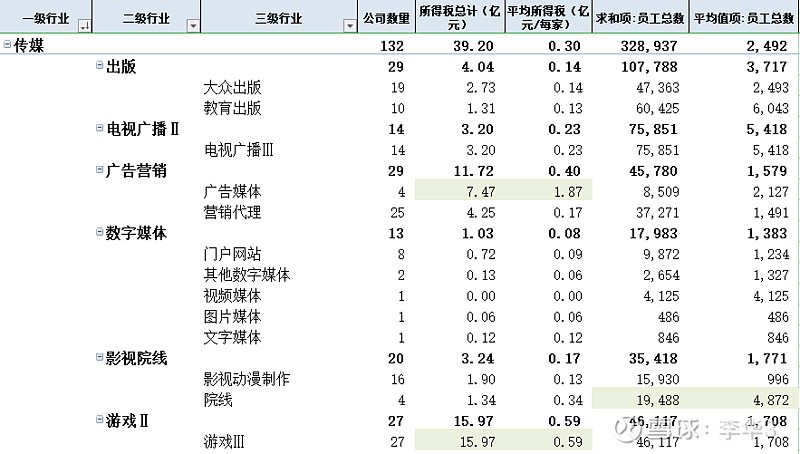

19、传媒:游戏动漫,唉,税点低,税收少,就业解决有限,ZF咋鼓励?

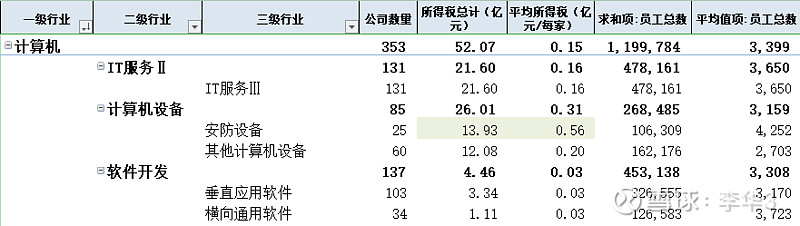

20、计算机:和部分电子行业公司类似,由于税点低,税收贡献少,但员工工资高,所得税贡献高。

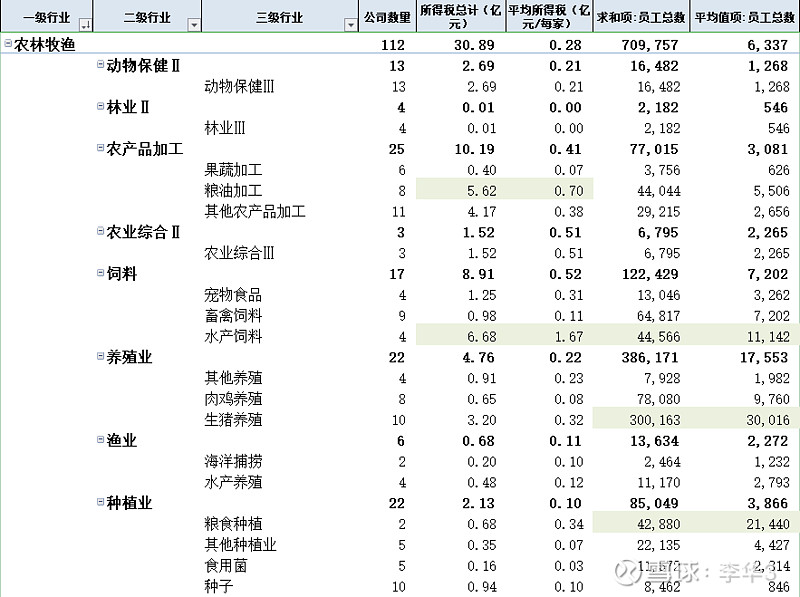

21、农林牧渔:农业本身部分环节的免税导致种植的税收很少,但乡村振兴+农业一号文是万年不变大战略,另外就是农产品加工和种植可以用更低的门槛吸纳就业。农业一直是默默无闻但又是压舱石的行业。

纺织、钢铁、轻工、建筑地产相关的基本没啥人看了,就不展开说了。

军工、环保本质是to G行业,地主家现在没有余粮,要节流,咋鼓励你呀。

社会服务和综合行业太杂乱了,且市场化程度较高,较为内卷。

三、小总结

如果一个地方ZF想开源节流,在资源有限、政策工具有限的情况下,势必选择鼓励能带来更多税收、更多就业的上市公司进行扶持,或鼓励相关行业的拟上市公司IPO。

那么,从2022年年报并结合23年的市场情况来看。满足上述两方面的公司,围绕在油气炼化、物业管理、快递、肉制品、酒类、运营商、医药商业、发电、农化、白色家电、旅游零售、种植加工。

在24年又一次宣扬中特估的背景下,ZF是否会扶持上述产业呢?