1、海螺水泥概况

公司主要从事水泥及商品熟料的生产和销售。公司生产线全部采用先进的新型干法水泥工艺技术,具有产量高、能耗低、自动化程度高、劳动生产率高、环境保护好等特点。公司在华东、华南地区拥有丰富的优质石灰石矿山资源,含碱度低,碳酸钙含量高,为生产高品质低碱水泥提供了得天独厚的原材料;公司生产全部采用新型干法旋窑工艺技术,装备先进,依靠完备的铁路、公路及水路运输系统,形成了专业化生产体系和庞大的市场营销网络。

2、海螺水泥的利润增长与股价表现情况

海螺水泥自2002年上市以来,净利润从3.7亿元增长到2018年的净利润为306.4亿元,累计增长近82倍,年复合增长率31.8%。

海螺水泥的股价自2002年的6元涨至157元(后复权),股价累计上涨了约25倍。股价上涨幅度远远小于净利润增长的幅度,主要原因是2002年每股收益0.23元,股价约6元,市盈率26倍,而今的市盈率约7倍。

3、海螺水泥的竞争优势

海螺水泥的T型战略模式和成本优势,公司行业龙头地位非常稳固。

“T”的横代表沿海,竖代表沿江。T型战略指在长江沿岸石灰石资源丰富的地方兴建大、中型熟料基地,在资源稀缺但水泥市场较大的沿海地区低成本收购小水泥厂并改造成粉磨站,就地生产水泥,直接销售需求旺盛的东部市场,形成“熟料基地—长江—粉磨站”模式,是传统的“工厂—公路—工地”模式无法相比的。这种战略模式成功解决了水泥产业做大所遇到的“运输成本高,销售区域受限”的瓶颈问题。

公司现金流好盈利能力强,目前资产负债率为20.53%,剔除预收款后的资产负债率为18.11%,较去年同期下降1.33%,充足的现金流使得公司的资产负债率持续降低。

海螺水泥是一个将现金流做到极致的企业,充足的现金流可以保证各项业务的有序开展,延伸产业链方便未来并购。

公司近几年的分红比例约30%,目前股价对应股息率约3.67%,行业高景气和企业良好盈利的延续,未来公司的分红率有望进一步提升。

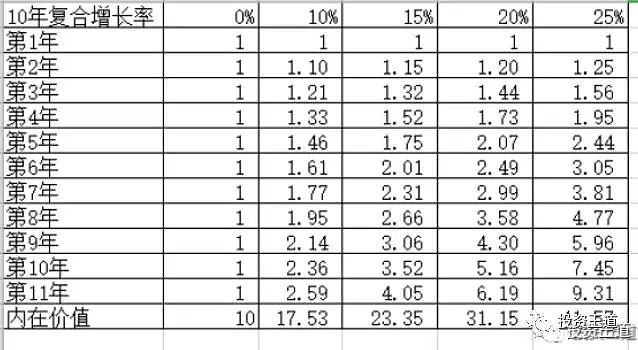

4、估值思考

估值模型

海螺水泥近十年的估值中枢约10倍市盈率。经济增速下行的情况下,基建将发挥更多的托底作用,会给水泥带来比较稳定的需求。未来几年海螺水泥的业绩增速有望落在10%至15%之间。

(1)如果海螺水泥未来的年利润能够实现年化10%的增长率,给予10倍的市盈率,2019的每股收益按6元计算,合理估值60元,8折安全边际为48元;

(2)如果海螺水泥未来的年利润能够实现年化15%的增长率,给予15倍的市盈率,2019的每股收益按6元计算,合理估值90元,8折安全边际为72元。

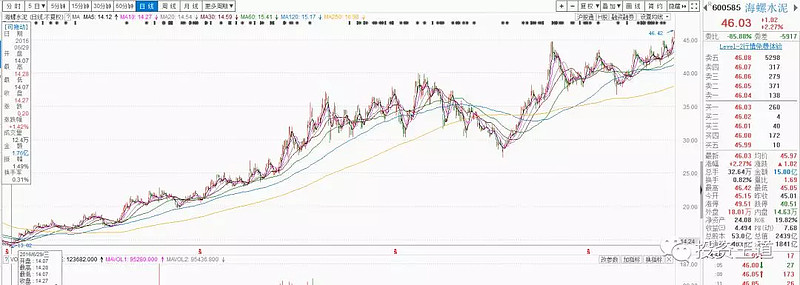

公司目前股价约46元,创历史新高,个人认为目前估值仍然是便宜的,具有安全边际。

海螺水泥长期较好的股息率是我喜欢的类型,参阅:《没有利润的增长,又没有现金分红的公司,我们为什么要去买呢?》

声明:以上仅为个人投资思考,不作为投资建议,据此操作,盈亏自负。

本文首发于我的微信公众号:投资王道,欢迎关注!