公司是国内一家专业从事高质量、高附加值新型塑料管道的研发、制造和销售的企业,是国内PP-R管道的技术先驱与龙头企业。公司主要从事各类中高档新型塑料管道的制造与销售,产品分为三大系列:一是PPR系列管材管件,主要应用于建筑内冷热给水;二是PE系列管材管件,主要应用于市政供水、采暖、燃气、排水排污等领域;三是PVC系列管材管件,主要应用于排水排污、电力护套等领域。

公司是国内一家专业从事高质量、高附加值新型塑料管道的研发、制造和销售的企业,是国内PP-R管道的技术先驱与龙头企业。公司主要从事各类中高档新型塑料管道的制造与销售,产品分为三大系列:一是PPR系列管材管件,主要应用于建筑内冷热给水;二是PE系列管材管件,主要应用于市政供水、采暖、燃气、排水排污等领域;三是PVC系列管材管件,主要应用于排水排污、电力护套等领域。公司是国内一家专业从事高质量、高附加值新型塑料管道的研发、制造和销售的企业,是国内PP-R管道的技术先驱与龙头企业。公司主要从事各类中高档新型塑料管道的制造与销售,产品分为三大系列:一是PPR系列管材管件,主要应用于建筑内冷热给水;二是PE系列管材管件,主要应用于市政供水、采暖、燃气、排水排污等领域;三是PVC系列管材管件,主要应用于排水排污、电力护套等领域。

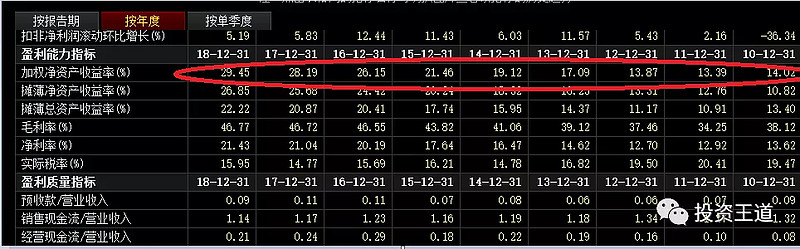

伟星新材自2010年上市以来,净利润从1.7亿元增长到2018年的净利润为9.8亿元,年复合增长率24.5%。

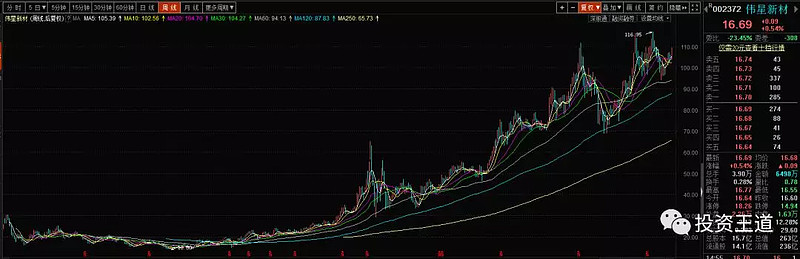

公司的股价从上市之初的30元,用了两年的时候调整到2012年15元附近,下跌的原因主要还是A股的特色,逢新必被炒,前面炒高,后面就价值回归了。2010年每股收益为0.72元,30元的股价对应的估值是42倍市盈率,调整至2012的时候,每股收益是0.93元,股价15元,对应的估值是16倍市盈率。2012年触底之后,股价开启了7年7倍的牛股走势,年复合收益率32%。

伟星新材的成长性受益于地产业的发展,公司通过卓越的管理能力,使得利润不断增长,近几年的ROE保持在20%附近。

公司自上市以来一直保持较好的现金分红比例,累计现金分红比例接近70%,是一家积极回报股东的好公司。

2019年以来,国内地产销售竣工比较疲软,可能会导致PPR业务增速下降,但公司的非塑料管业务却实现了不错的增速。

目前公司积极拓展新品类同时加强渠道下沉,增加其他品类渠道比重以应对地产集采大趋势。

上半年公司非塑料管业务营收1.24亿元,同增84.03%,营收占比达到5.90%,新品类拓展未来有望成为公司重要的业绩增长点。

估值思考

公司2010至2018年的净利润增速是24.5%,2019年上半年仍然实现了15%的增速。

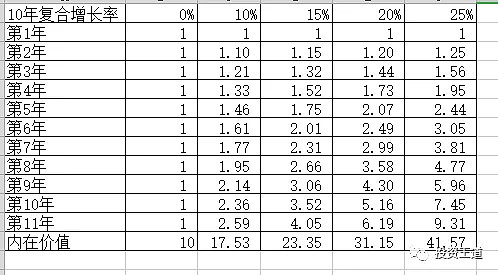

(1)如果伟星新材未来的年利润能够实现年化15%的增长率,给予23.35倍的市盈率,2019的每股收益按0.7元计算,合理估值16.3元;

(2)如果伟星新材未来的年利润能够实现年化10%的增长率,给予17.53倍的市盈率,2019的每股收益按0.7元计算,合理估值12元。

未来,旧改取代棚改后,管材有望成为需求弹性最大的细分品类,公司若能做好管材品类拓展以及渠道建设,将充分受益。个人认为,公司实现15%以上的净利润增速的可能性还是比较大的,目前公司的股价处于合理区,市盈率约24倍。

利益声明:本人的投资组合持有伟星新材,主要是看好公司的管理能力,公司长期保持大比例现金分红,是我喜欢的公司类型。以上仅为本人的投资思考,不作为别人的投资建议。

本文首发于我的微信公众号:投资王道,欢迎关注。