10月7日,美国商务部表示,将8家中国企业列入“实体清单”,禁止与美国企业合作。包括:大华科技、海康威视、科大讯飞、旷视科技、商汤科技、厦门美亚柏科信息有限公司、依图科技、颐信科技有限公司。美国商务部的决定于北京时间10月9日中午12时开始生效。

海康威视表示,被列入“实体清单”受到的主要限制包括:从美国或其他国家进口美国原产的商品、技术或软件受到限制;进口其他国家商品,如果美国管制物项的价值占比超过25%,受到限制;产品利用美国原产技术或软件直接生产,或利用美国原产技术或软件建设的工厂生产,受到限制。

公司表示,短时间会带成一波冲击,可能对公司业绩造成一些波动,中长期来看影响会减小。公司将继续保持稳健的经营策略,对公司中长期的发展抱有坚定的信念。

公司未来到底会怎么样呢?

我们先问两个问题:

(1)国内的监控市场会凭空消失吗?

不会消失,看看各道路的监控,看看各生活小区、商务活动区的监控,摄像头越来越多,刚需啊!

(2)市场存在巨大的需求,技术受限怎么办?

公司的回答是:绝大多数美国元器件都可以进行直接替代或通过新的设计方案进行替代,不会影响产品性能或影响较为轻微。少量暂时来不及替代的物料,通过增加库存来换取更长的替代处理时间。还有少量物料,通过调整业务策略,由客户自行采购,组合使用。

在保持产品核心竞争力方面,公司的态度非常坚决:芯片受限制,换芯片;换不了芯片的,换组件;换不了组件的,重新设计产品。如果有需要,自己设计芯片。

如果海康不会被打倒,在巨大的市场需求面前,公司又是国内龙头,我相信未来会变得更为强大!

所以,公司还是值不少银子的,现在的问题是:它究竟值多少?

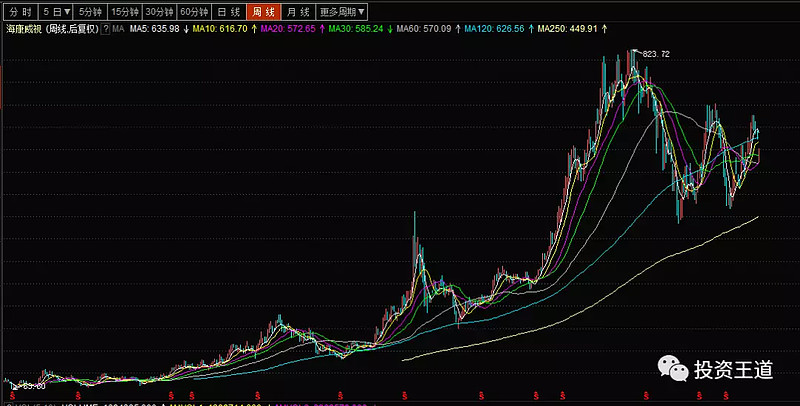

海康威视自2010年上市以来,净利润从10.5亿,增长到2018年的113.5亿,累计增长981%,年复合增长率达到34.7%!公司股价也实现了8年10倍的升幅!

上市以来分红率也达到了40%

估值思考

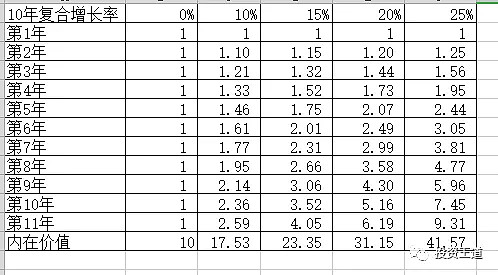

(1)如果海康威视未来的年利润能够实现年化15%的增长率,给予23.35倍的市盈率,2019的每股收益按1.25元计算,合理估值29.2元;

(2)如果海康威视未来的年利润能够实现年化10%的增长率,给予17.53倍的市盈率,2019的每股收益按1.25元计算,合理估值21.9元。

2019年以来公司的股价在24元至37元附近波动。

公司股价在24元附近进入比较悲观区间,具有较好的吸引力;35元以上进入谨慎乐观区间。

我们来市场,要明确两个不同的目标:如果是来消费的,跟去游乐场投币一样,那就顺从人性,每天吃各种瓜,然后以此来决定你的投资决策;如果是来投资的,那么就要反其道而行之,不要被这些所影响,凡事都要反过来想,耐心收藏好那些珍贵企业的筹码,中国14亿人口的庞大市场,还愁没市场前景吗?

至于外界的各种消息,不要被利用,而要利用这些消息,用好价格买好企业。

利益声明:本人的投资组合持有海康威视,这是我在A股市场里投资的少数科技股之一。以上仅为本人的投资思考,不作为别人的投资建议。