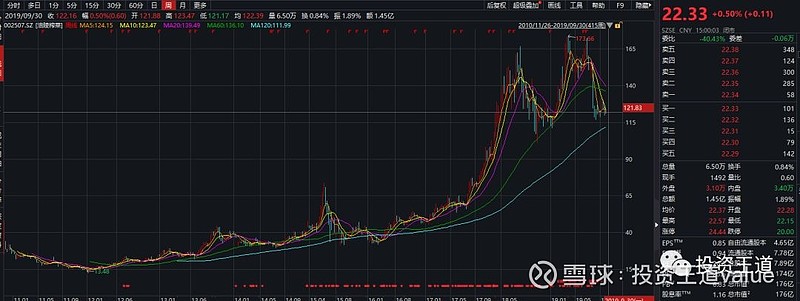

涪陵榨菜自2010年11月上市以来,先从高点下跌了一半,然后走出了长牛的形态。

A股逢新必被炒,所以,一般情况下,再优秀的公司,在A股上市之初都不适合买入,可以观察一至两年,待股价回落一半左右介入。

2010年涪陵榨菜的净利润为0.56亿,2018年涪陵榨菜的净利润为6.6亿,8年时间,净利润累计增长1078%,年复合增长率为36.1%,十分优秀!

1、股价与估值情况

2010年上市之初股价在30元附近(上市首日收盘价40.8元),每股收益0.47元,市盈率为63.8倍。

如果在一年后的2011年,股价跌去一半的15元附近买入(最低价为13.27元),此时的动态市盈率约26倍。

2、估值思考

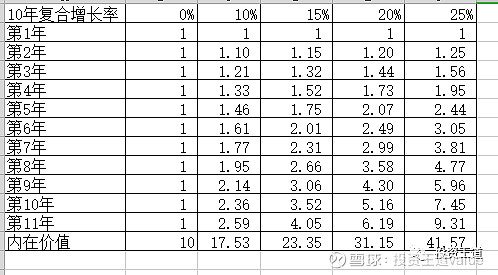

如果你在2010年就知道,涪陵榨菜未来8年的年复合利润增长率能达到36%的增速,那么以30元价格,63.8倍市盈率买入,持有至今,你仍然能够获得300%的回报,年复合收益率是18.9%。

预判企业30%以上的增长率要冒很大的风险,为留有安全边际,如果我们根据优秀企业的增长率(大约是20%)的判断标准,我们给予涪陵榨菜30倍的估值,所以当股价在15元附近即是好的买入点。以2011年15元的价格买入,持有至今,可以获得700%的收益率,年复合回报率约34.6%,跟净利润增速接近。

3、未来会如何?

涪陵榨菜的市场价格在经过 2017、 2018 年大幅上涨之后, 2019 年有所回落,但幅度不大。公司经历提价与成本红利后,继续维持高增长的难度加大。

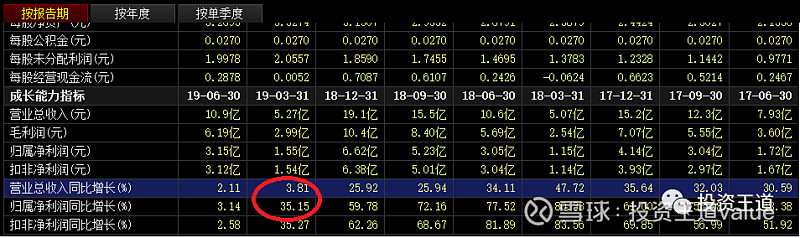

这个数据在2019年的一季度已经体现出来,虽然利润还有35%的增长,但营业收入是个位数增长,但此时股价还没反映出来。

直到半年报公布之后,营业收入和净利润都出现个位数增速,然后股价才开始大幅回调,从高点32元跌至22元,下跌31%。

股价大幅回调之后的涪陵榨菜还值得关注吗?

公司的榨菜产品进入存量时代,估计很再跟过去一样实现爆发式增长。未来要依赖于品类扩张实现业绩增量,比如:乌江品牌的萝卜、泡菜、下饭菜。

公司过去已经展现出优秀的成长性,假如未来公司的增速下降到15%,那么,公司的估值可以给予25倍的市盈率,合理估值约22.5元。

对于消费品公司,即使公司的增长速度下降到0至10%,公司把现金分红比例提高至50%以上的话(过去的现金分红比例约30%),我预计市场仍会愿意给到20倍的估值,合理股价约18元。

利益声明:本人的投资组合在2019年4月25日之前持有涪陵榨菜,目前未持有涪陵榨菜,近期计划在22.5元附近买入少部分观察仓。以上仅为本人的投资思考,不作为别人的投资建议。

欢迎关注我的微信公众号:投资王道